中商情报网讯:储能是指通过介质或设备把能量存储起来,在需要时再释放出来的过程。储能产业是能源结构转型的关键和推手,加快储能产业的发展,对推动经济发展和建设健康的能源产出与消费体系具有重要意义。

一、产业链

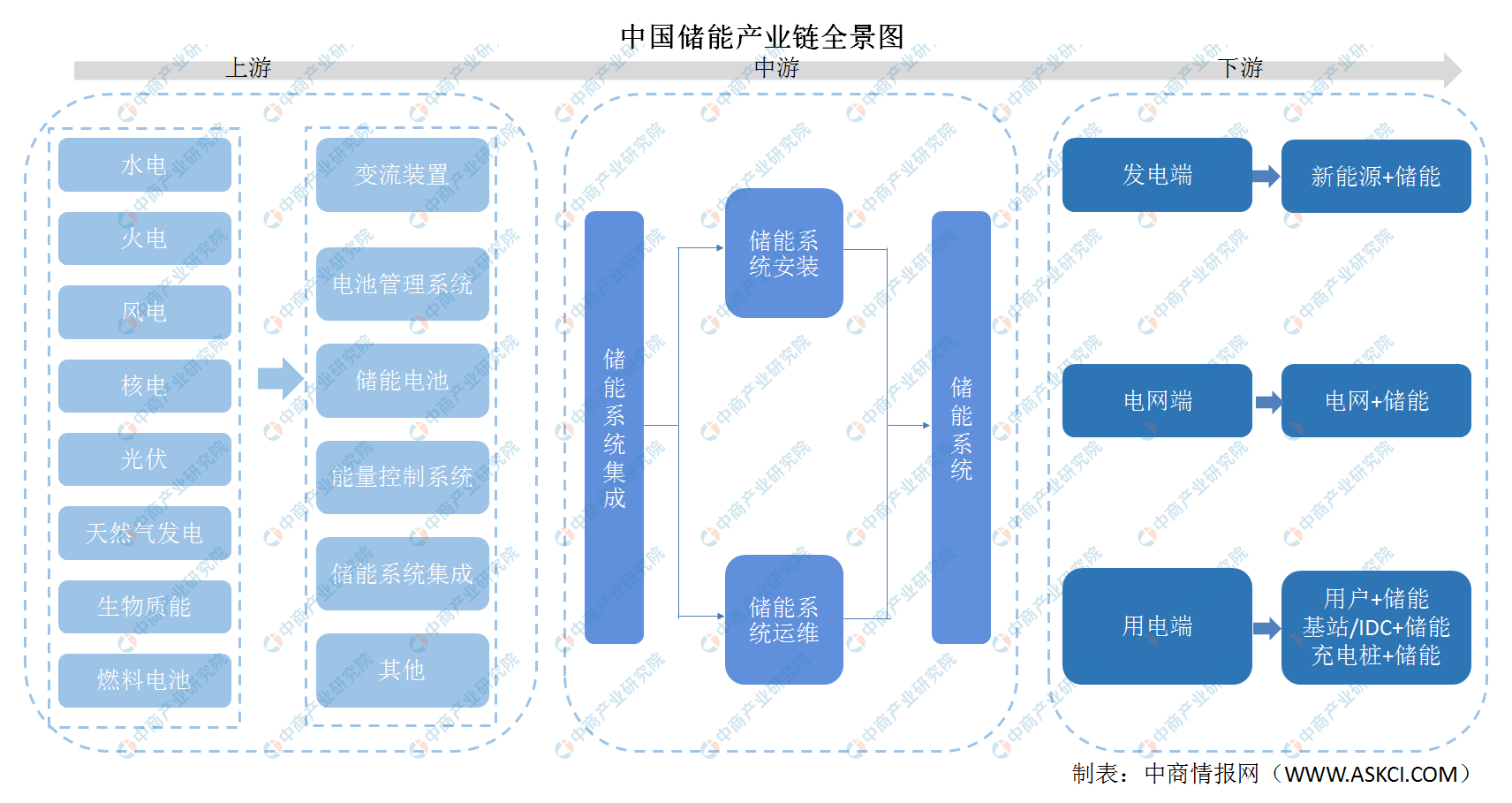

储能上游包括变流装置、电池管理系统、储能电池、能量控制系统、储能系统集成等,中游为储能系统集成,储能下游应用包括发电端、电网端、用户端。

资料来源:中商产业研究院

二、上游分析

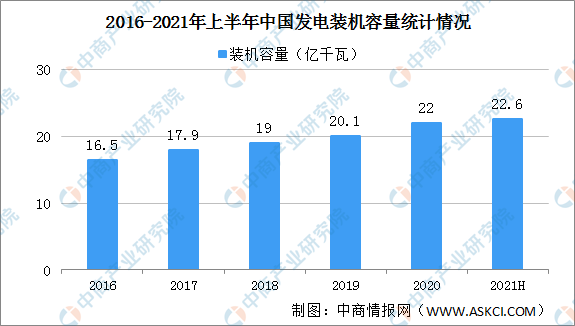

1、发电装机容量

装机容量指火电厂或水电站中所装有的全部汽轮或水力发电机组额定功率的总和。是表征一座火电厂或水电站建设规模和电力生产能力的主要指标之一。数据显示,2016-2020年全国发电装机容量由16.5亿千瓦增至2020年22.0亿千瓦,年均复合增长率为7.5%。2021年上半年,全国发电装机容量22.6亿千瓦,同比增长9.5%。

数据来源:国家能源局、中商产业研究院整理

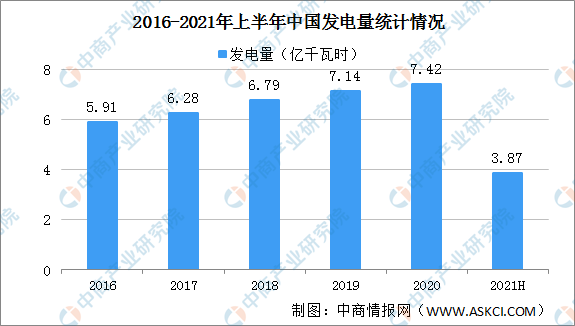

近年来全国发电量稳步增长,发电量由2016年的5.91万亿千瓦时增至2020年的7.42亿千瓦时。2021年上半年,全国发电量3.87万亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

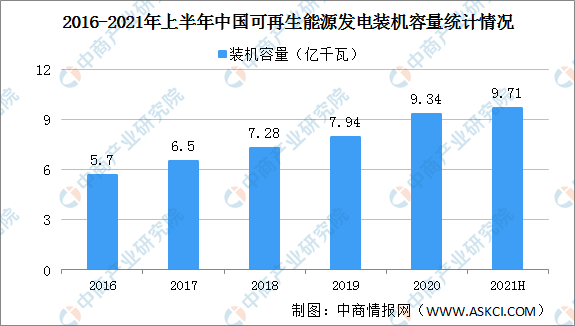

2、可再生能源

可再生能源包括水能、风能、太阳能、生物质能等,是绿色低碳能源。随着技术装备水平大幅提高,可再生能源的发电成本持续下降,全国可再生能源发电装机容量持续扩大。2016年全国可再生能源发电装机容量5.7亿千瓦,2020年增至9.34亿千瓦。截至2021年6月底,全国可再生能源发电装机达到9.71亿千瓦。其中,水电装机3.78亿千瓦(其中抽水蓄能3214万千瓦)、风电装机2.92亿千瓦、光伏发电装机2.68亿千瓦、生物质发电装机3319万千瓦。

数据来源:国家能源局、中商产业研究院整理

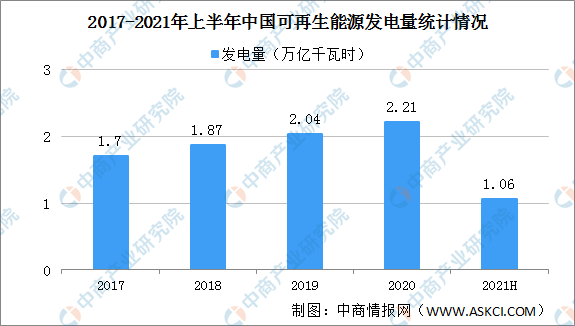

近年来,可再生能源发电量持续增长,2017年全国可再生能源发电量1.7万亿千瓦时,2020年增至2.21万亿千瓦时,2021年上半年全国可再生能源发电量达1.06万亿千瓦时。其中,规模以上水电4826.7亿千瓦时,同比增长1.4%;风电3441.8亿千瓦时,同比增长约44.6%;光伏发电1576.4亿千瓦时,同比增长约23.4%;生物质发电779.5亿千瓦时,同比增长约26.6%。

数据来源:国家能源局、中商产业研究院整理

(1)风电

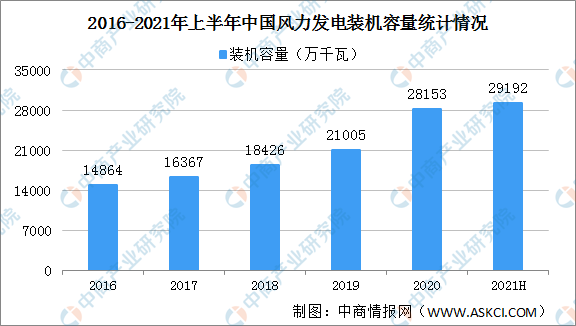

风电是指把风的动能转为电能。利用风力发电非常环保,且风能蕴量巨大。近年来,全国风电装机容量持续增长。2020年全国风电装机2.82亿千瓦,同比增长34.6%。2021年上半年,全国风电装机2.92亿千瓦,同比增长34.7%。

数据来源:国家能源局、中商产业研究院整理

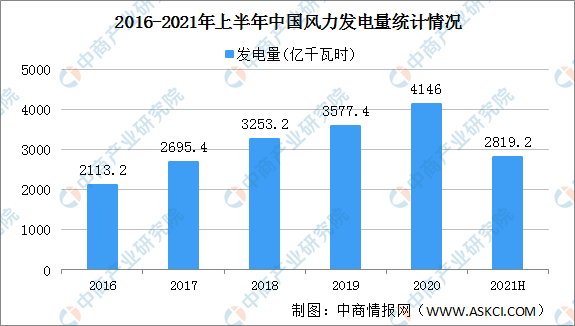

2020年全国风力发电量4146亿千瓦时,2021上半年,全国风力发电量2819.2亿千瓦时,同比增长26.6%。

数据来源:国家能源局、中商产业研究院整理

(2)光伏

光伏是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。太阳能光伏发电具有电池组件模块化、安装维护方便、使用方式灵活等特点,是太阳能发电应用最多的技术。截至2021年6月底,光伏发电累计装机2.68亿千瓦。

数据来源:国家能源局、中商产业研究院整理

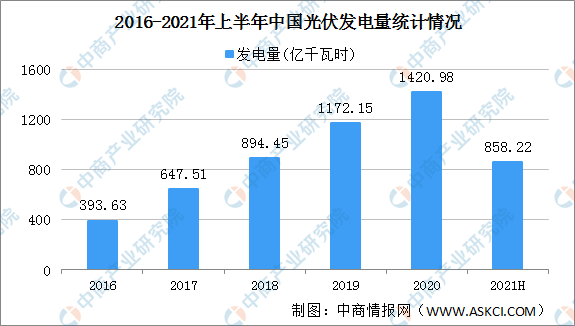

2020年全国光伏发电量1420.98亿千瓦时,2021年上半年,全国光伏发电量858.22亿千瓦时,同比增长9%。

数据来源:国家能源局、中商产业研究院整理

3、储能电池

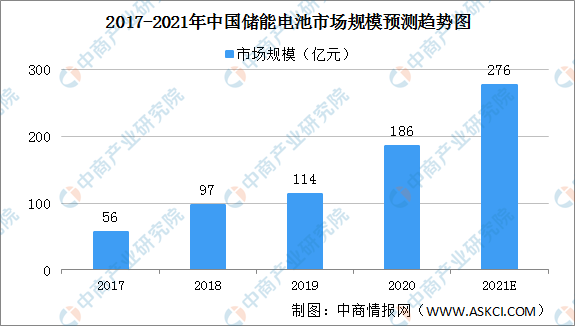

(1)储能电池市场规模

2017-2020年我国储能电池产值规模逐年攀升,保守测算2020年超180亿元,同比增长约60%。中商产业研究院预计,2021年我国储能电池产值276亿元。

资料来源:中商产业研究院整理

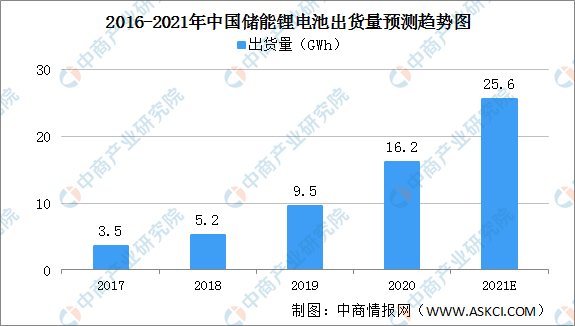

(2)储能电池出货量

随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能锂电池出货量持续上升。

2020年我国储能锂电池出货量达到16.2GWh,同比增长70.53%。中商产业研究院预计,2021年我国储能锂电池出货量达到25.6GWh。

数据来源:GGII、中商产业研究院整理

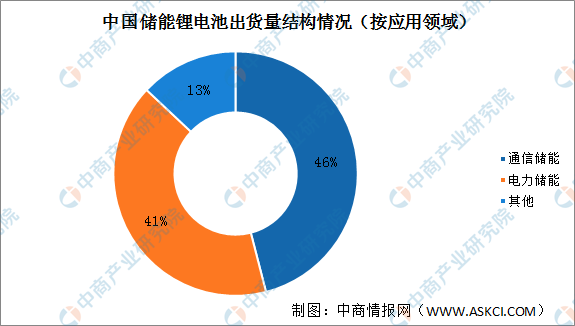

2020年,我国储能电池出货量中,电力储能电池占比为41%,通信储能电池占比为46%,其他包括城市轨道交通、工业等领域用储能锂电池。

数据来源:GGII、中商产业研究院整理

资料来源:中商产业研究院整理

三、中游分析

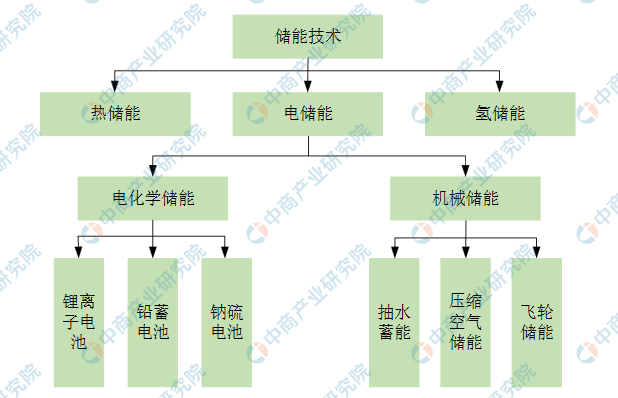

1、储能技术

根据能量存储形式的不同,广义储能包括电储能、热储能和氢储能三类。电储能是最主要的储能方式,按照存储原理的不同又分为电化学储能和机械储能两种技术类型。其中,电化学储能是指各种二次电池储能,主要包括锂离子电池、铅蓄电池和钠硫电池等;机械储能主要包括抽水蓄能、压缩空气储能和飞轮储能等。

图片来源:中商产业研究院整理

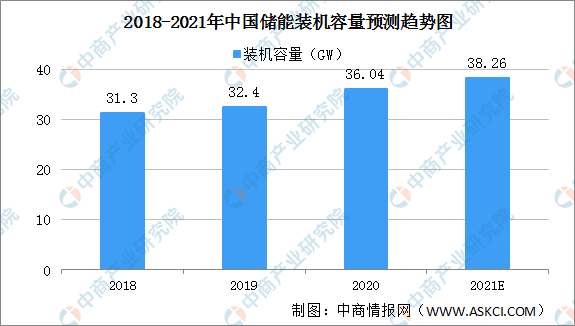

2、储能装机容量

近年来,储能装机容量持续增长,2018年全国储能装机容量31.3GW,2020年增至36.04GW,预计2021年将达38.26GW。

日前,国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见》提出,到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达3000万千瓦以上,新型储能在推动能源领域碳达峰、碳中和过程中发挥显著作用。到2030年,实现新型储能全面市场化发展。

资料来源:中商产业研究院整理

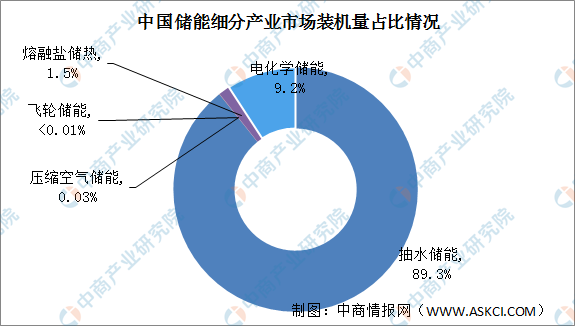

(1)储能装机产业结构

近年来,我国储能呈现多元发展的良好态势:抽水蓄能发展迅速;压缩空气储能、飞轮储能,超导储能和超级电容,铅蓄电池、锂离子电池、钠硫电池、液流电池等储能技术研发应用加速;储热、储冷、储氢技术也取得了一定进展。

截至2020年底,中国已投运储能项目累计装机规模35.6GW,占全球市场总规模的18.6%,同比增长9.8%。其中,抽水蓄能的累计装机规模最大,为31.79GW,同比增长4.9%;电化学储能的累计装机规模位列第二,为3269.2MW,同比增长91.2%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW。

数据来源:CNESA、中商产业研究院整理

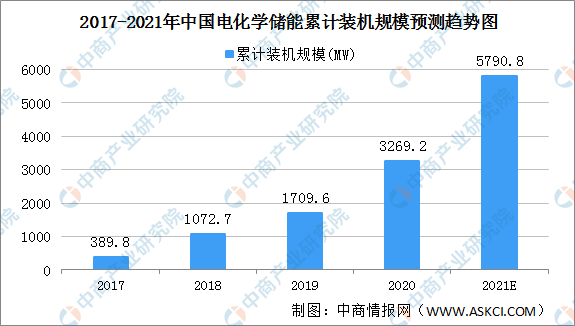

(2)电化学储能装机容量

近几年,电化学储能技术一直保持快速增长态势,累计装机规模持续扩大。2017年我国电化学储能累计装机规模389.8MW,2020年增至3269.2MW。“十四五”期间,是储能探索和实现市场的“刚需”应用、系统产品化和获取稳定商业利益的重要时期,预计2021年电化学储能市场继续保持快速发展,累计装机规模达到5790.8MW。

数据来源:CNESA、中商产业研究院整理

经过多年发展,我国涌现了不少优秀的储能技术提供商。据《储能产业研究白皮书2021》,2020年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商,依次为:宁德时代、力神、海基新能源、亿纬动力、上海电气国轩新能源、南都电源、赣锋电池、比亚迪、中航锂电和国轩高科。

资料来源:CNESA、中商产业研究院整理

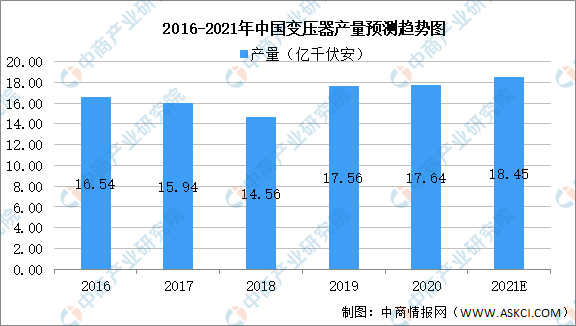

3、变压器

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,主要功能有电压变换、电流变换、阻抗变换、隔离、稳压等。数据显示,2016-2019年我国变压器产量由16.54亿千伏安增至17.56亿千伏安,年均复合增长率为2.0%。中商产业研究院预测,2021年我国变压器产量可达18.45亿千伏安。

数据来源:中商产业研究院整理

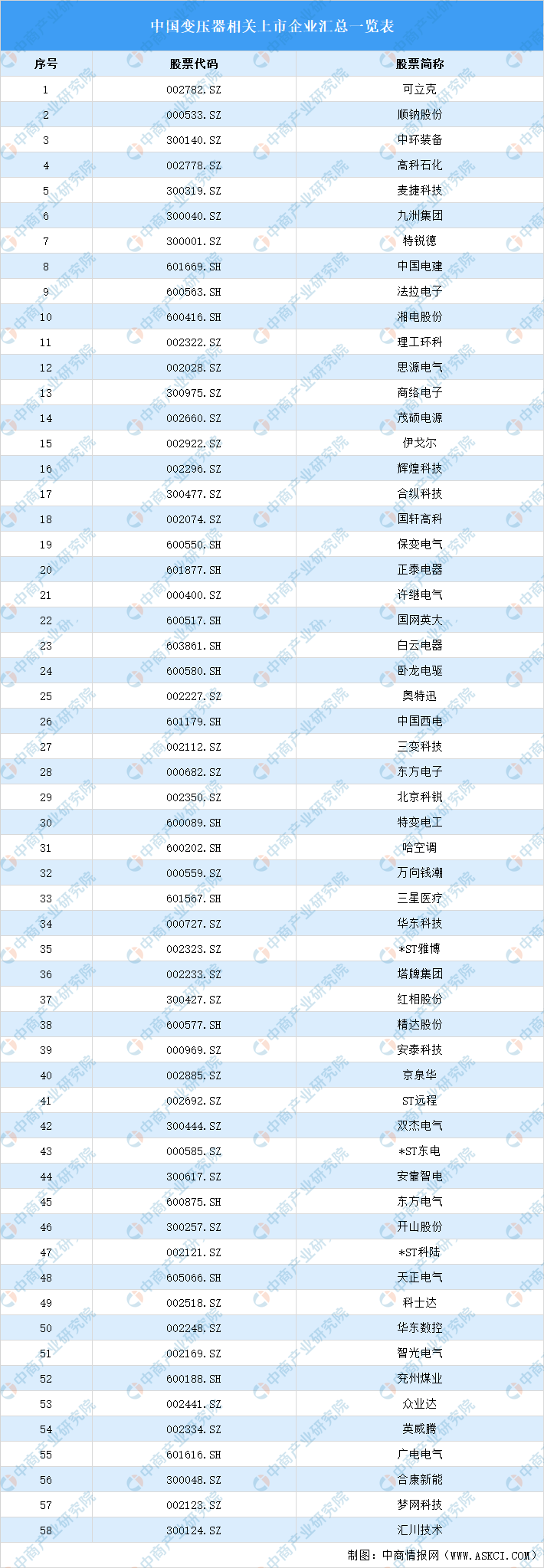

下图为我国变压器相关上市企业汇总一览表:

资料来源:中商产业研究院整理

四、下游分析

储能技术应用范围广泛,包括电力系统、通信基站、数据中心、UPS、轨道交通、人工/机器智能、工业应用、军事应用、航空航天等,潜在需求巨大。

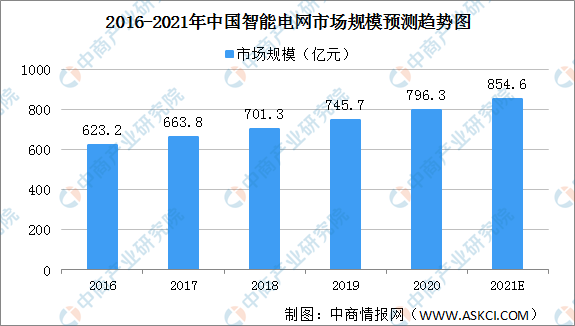

1、智能电网

智能电网是当今世界电力、能源产业发展变革的体现,是实施新的能源战略和优化能源资源配置的重要平台。“互联网+”的风口下,智能电网必将开启能源与互联网有机结合的大门,智能电网布局也成为了国家抢占未来低碳经济制高点的重要战略措施。近年来,我国智能电网规模持续扩大。2020年中国智能电网行业市场规模接近800亿元,预计2021年市场规模将超850亿元。

数据来源:电媒方、中商产业研究院整理

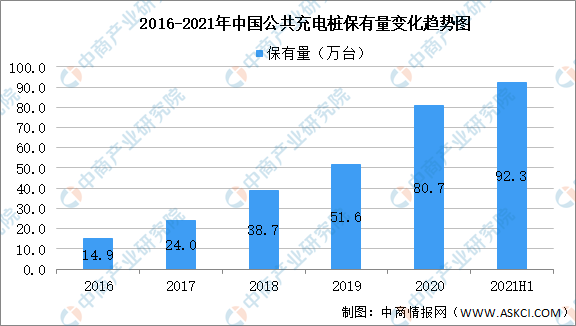

2、充电桩

(1)保有量

截至2021年6月,联盟内成员单位总计上报公共类充电桩92.3万台,环比增加3.90万台,6月同比增长65.4%。其中直流充电桩37.4万台、交流充电桩55.0万台、交直流一体充电桩426台。从2020年7月到2021年6月,月均新增公共类充电桩约3.04万台。

数据来源:充电联盟、中商产业研究院整理

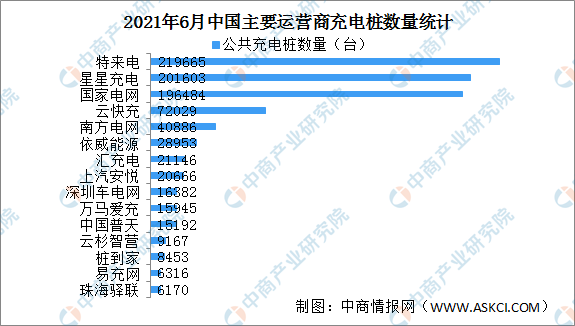

(2)运营商

截止到2021年6月,全国充电运营企业所运营充电桩数量超过1万台的共有11家,分别为:特来电运营22.0万台、星星充电运营20.2万台、国家电网运营19.6万台、云快充运营7.2万台、南方电网运营4.1万台、依威能源运营2.9万台、汇充电运营2.1万台、上汽安悦运营2.1万台、深圳车电网运营1.6万台、万马爱充运营1.6万台、中国普天运营1.5万台。这11家运营商占总量的91.9%,其余的运营商占总量的8.1%。

数据来源:充电联盟、中商产业研究院整理

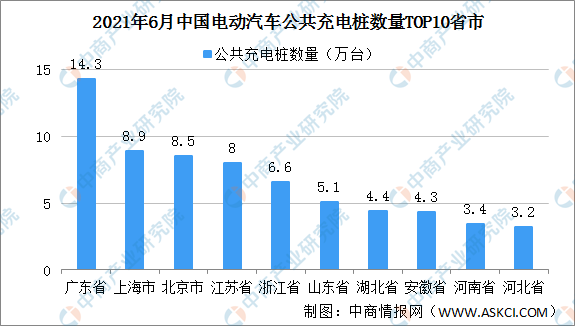

(3)区域分布

数据显示,公共充电基础设施省、区、市运行情况,广东、上海、北京、江苏、浙江、山东、湖北、安徽、河南、河北。TOP10地区建设的公共充电基础设施占比达72.3%。

数据来源:充电联盟、中商产业研究院整理