中商情报网讯:生物制药是指运用微生物学、生物学、医学、生物化学等的研究成果,从生物体、生物组织、细胞、器官、体液等,综合利用微生物学、化学、生物化学、生物技术、药学等科学的原理和方法制造的一类用于预防、治疗和诊断的制品。

一、产业链

生物制药上游为原材料及设备,原材料包括细胞培养基、化学试剂、抗原抗体、诊断酶等,生物技术包括基因工程技术、酶工程技术、发酵工程技术、抗体工程技术;中游为生物制药产品,包括疫苗、诊断试剂、血制品、单抗;下游为医疗机构、第三方诊断机构、科研单位、疾控中心、体检中心、个人消费者等应用市场。

图片来源:中商产业研究院

二、上游分析

1.细胞培养基

(1)市场规模

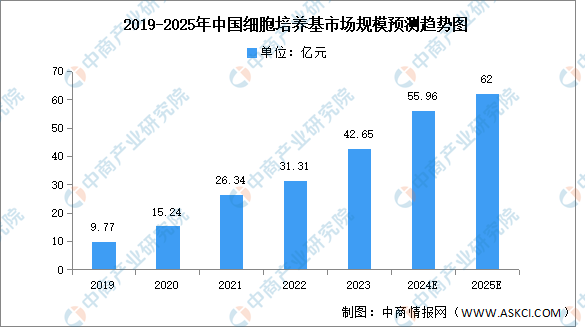

细胞培养基是细胞试剂中占比最大的一类产品,主要用于供给细胞营养,其开发技术壁垒较高,培养基配方一般包含70-100种不同化学成分。细胞培养基是生物制药核心原材料,随着生物制药行业的快速发展而实现高速增长。中商产业研究院发布的《2025-2030全球与中国细胞培养基市场现状及未来发展趋势》显示,2023年中国细胞培养基市场规模达到约42.65亿元,较上年增长36.22%。中商产业研究院分析师预测,2024年市场规模将增至55.96亿元,2025年将超过60亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

细胞培养基重点企业包括奥浦迈、近岸蛋白、赛默飞、默克密理博、Cytiva,具体如图所示:

资料来源:中商产业研究院整理

2.化学试剂

(1)市场规模

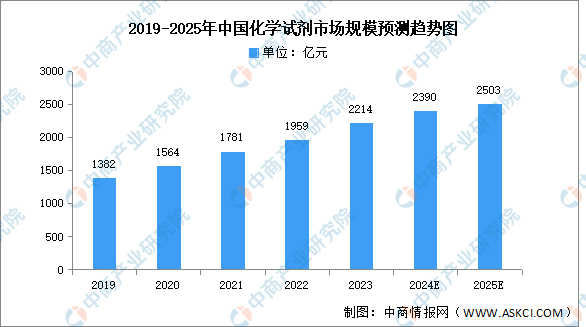

化学试剂是典型的精细化工品,应用广泛,附加值高,广泛应用于医疗卫生、生物技术、国防军工等各行各业,化学试剂行业发展迅速。中商产业研究院发布的《2025-2030年中国化学试剂行业市场前景调查及投融资战略研究报告》数据显示,2022年我国化学试剂市场规模为1959亿元,同比增长10.0%,2023年约为2214亿元。中商产业研究院分析师预测,2024年我国化学试剂市场规模将增长至2390亿元,2025年将超过2500亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

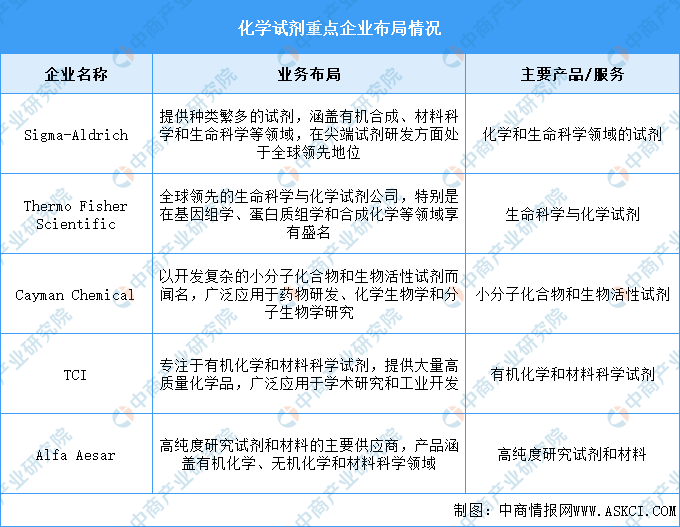

生物制药化学试剂的重点企业主要为国外企业,包括Sigma-Aldrich、Thermo Fisher Scientific、Cayman Chemical、TCI、Alfa Aesar,具体如图所示:

资料来源:中商产业研究院整理

3.制药设备

(1)市场规模

随着人口老龄化加剧,消费不断升级,生物药、创新药以及医药外包等市场快速发展,综合因素对制药装备市场需求带来扩张动力。中商产业研究院发布的《2025-2030年中国制药装备行业市场发展现状及潜力分析研究报告》显示,2022年中国制药装备市场规模664亿元,同比增长11%,2023年约为728亿元。中商产业研究院分析师预测,2024年中国制药装备市场规模788亿元,2025年增至825亿元。

数据来源:中商产业研究院整理

(2)竞争格局

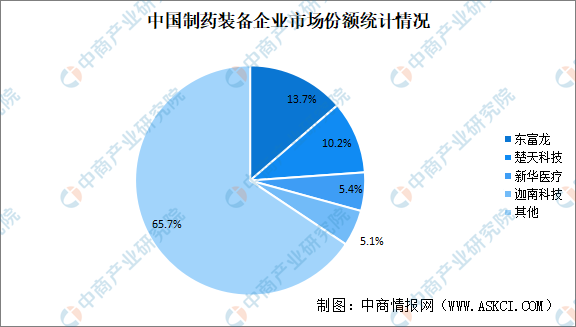

我国制药装备竞争格局分散,东富龙和楚天科技市场份额为13.7%、10.2%,位于国内行业第一梯队。新华医疗和迦南科技,市占分别为5.4%和5.1%。当前,国外制药装备龙头企业占据市场重要地位,尤其在部分中高端装备领域,我国制药装备厂商在技术、性能等方面与国外制药装备龙头企业存在一定差距。

资料来源:中商产业研究院整理

三、中游分析

1.疫苗

(1)市场规模

疫苗是提供针对特定疾病的主动获得性免疫的生物制剂,通常含有一种或多种来自或类似致病微生物的抗原,在施用后通过诱导特异性免疫反应提高对特定疾病的免疫力。在政策和技术产品双驱动、以及市场需求扩容下,我国疫苗行业也正迎来快速发展期。中商产业研究院发布的《2025-2030年中国疫苗行业发展研究与投资前景分析报告》数据显示,2022年,我国疫苗市场规模为1137亿元,同比增长22.8%,2023年约为1378亿元。中商产业研究院分析师预测,2024年中国疫苗市场规模将增至1491亿元,2025年将超过1600亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)竞争格局

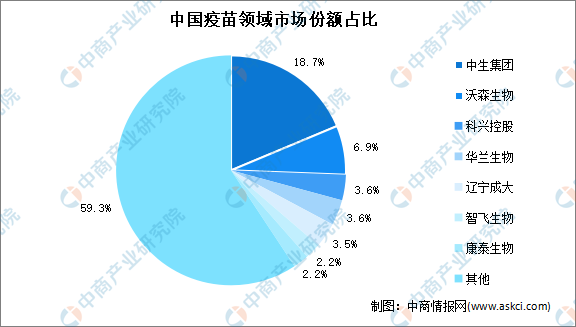

按批签发量来看,中国疫苗领域的批签发量集中度不高,整体较为分散。其中中生集团批签发量占比最多,达18.7%。其次分别为沃森生物、科兴控股、华兰生物、辽宁成大、智飞生物及康泰生物,占比分别为6.9%、3.6%、3.6%、3.5%、2.2%及2.2%。

数据来源:中商产业研究院整理

2.诊断试剂

中国诊断试剂企业布局情况分析显示,这些企业主要分布在广东、浙江、北京等省市,其中广东地区的上市公司数量较多,包括达安基因、万孚生物、新产业、亚辉龙、凯普生物、安必平、华大基因、迈瑞医疗、丽珠集团等。这些企业涵盖了诊断试剂的研发、生产和销售等各个环节,形成了完整的产业链。具体如图所示:

资料来源:中商产业研究院整理

3.血制品

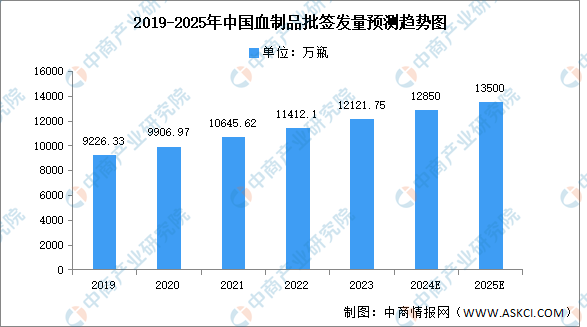

(1)批签发量

近年来,中国血制品批签发量保持增长趋势,中商产业研究院发布的《2025-2030年中国血液制品产业调研分析及投资风险预测报告》显示,2022年我国血制品行业总批签发量约为11412.1万瓶,同比增长7.2%,2023年约为12121.75万瓶。中商产业研究院分析师预测,2024年批签发量将达12850万瓶,2025年将超过13000万瓶。

数据来源:中商产业研究院整理

(2)重点企业分析

中国血制品市场集中度较高,龙头企业占据主导地位。例如,天坛生物、华兰生物和上海莱士等企业拥有较大的市场份额和较高的知名度。企业关键竞争能力主要在于供给端的扩大即为对浆站资源的把握,具体如图所示:

数据来源:中商产业研究院整理

4.单抗

目前国内单抗市场总体来看,我国的上市抗体品种中,国外进口单抗占据多数,我国市场上全人源抗体(Adalimumab)为国外公司(Abbott)进口。具体如图所示:

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国生物制药相关上市企业主要分布在广东省,共13家。北京市和上海市分别有10家和9家,排名第二第三。

资料来源:中商产业研究院整理

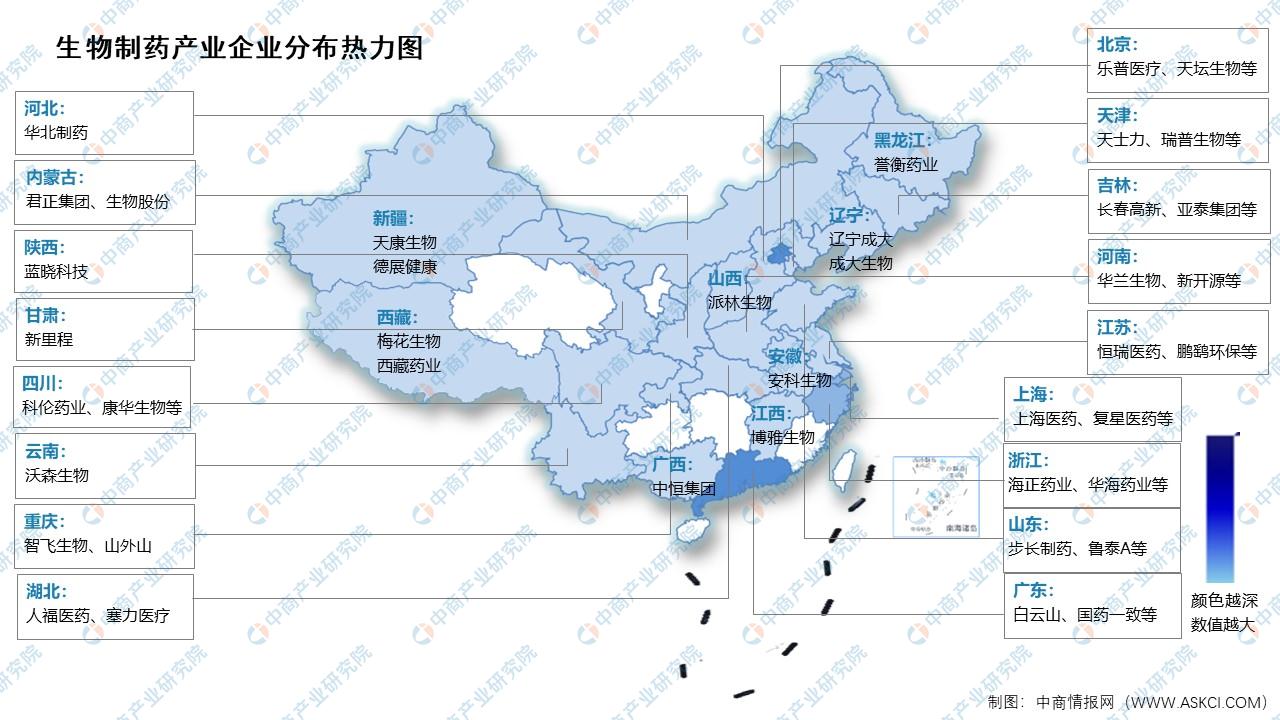

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.医疗卫生机构

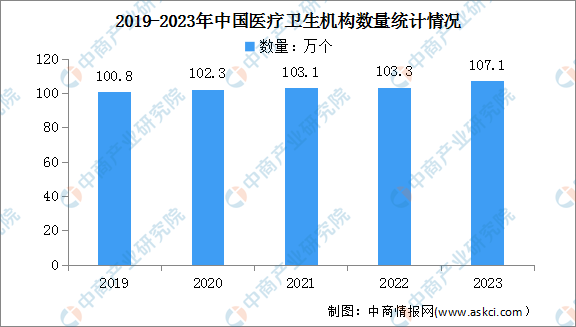

2023年年末,全国共有医疗卫生机构107.1万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构101.6万个,其中乡镇卫生院3.4万个,社区卫生服务中心(站)3.7万个,门诊部(所)36.2万个,村卫生室58.3万个;专业公共卫生机构1.2万个,其中疾病预防控制中心3426个,卫生监督所(中心)2791个。卫生技术人员1247万人,其中执业医师和执业助理医师478万人,注册护士563万人。

数据来源:国家统计局、中商产业研究院整理

数据来源:国家统计局、中商产业研究院整理

2.体检

健康体检作为预防的第一道关口,通过筛查获取健康信息和风险隐患,能够指导后续预防和健康管理,在后续健康管理、疾病预防乃至整个生态链协作中起着至关重要的作用。近年来,我国健康检查率不断提升,健康体检人数持续增长。中商产业研究院发布的《2025-2030年中国健康体检行业市场调查及前景分析报告》显示,2023年中国健康体检人数达5.25亿人,中商产业研究院分析师预测,2024年将增至5.43亿人,2025年将达5.64亿人。

数据来源:中商产业研究院整理