中商情报网讯:智慧养老产业是以智能产品和信息系统平台为载体,面向人民群众的健康及养老服务需求,深度融合应用物联网、大数据、云计算、人工智能等新一代信息技术的新兴产业形态。近年来,我国智慧养老相关产品及服务供给能力明显提升,产业生态不断优化完善,老年“数字鸿沟”逐步缩小,智慧养老产业进入黄金发展期。

一、智慧养老行业概况

智慧养老是指利用信息技术对养老赋能,帮助老年人过上有价值、有意义的幸福生活。从智慧养老产业分类来看,第一产业涉及康养产业,包括乡村旅居养老、生态养老等;第二产业为智慧养老硬件制造,包括可穿戴设备、康复辅助器具等产品;第三产业为智慧养老服务运营,涉及生活照料、医疗护理、金融理财多方面。

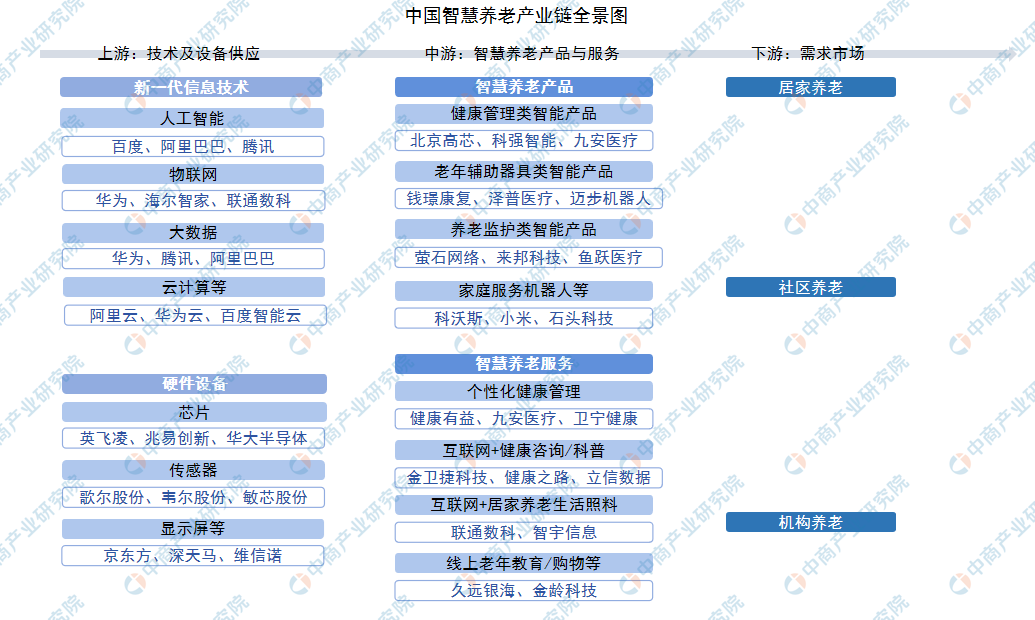

智慧养老产业链上游为人工智能、物联网、大数据、云计算等新一代信息技术和芯片、传感器、显示屏等硬件设备供应;中游为智慧养老产品及服务,包括健康管理类智能产品、老年辅助器具类智能产品、养老监护类智能产品、家庭服务机器人、个性化健康管理服务、互联网+健康咨询/科普服务等;下游为需求市场,分为居家养老、社区养老、机构养老等。

资料来源:中商产业研究院

二、智慧养老行业发展政策

为进一步促进智慧健康养老产业发展,积极应对人口老龄化,打造信息技术产业发展新动能,满足人民群众日益迫切的健康及养老需求,增进人民福祉和促进经济社会可持续发展,我国相关政府部门先后颁布了一系列鼓励、支持行业发展的法律法规和政策文件,主要包括:

资料来源:中商产业研究院整理

三、智慧养老行业发展现状

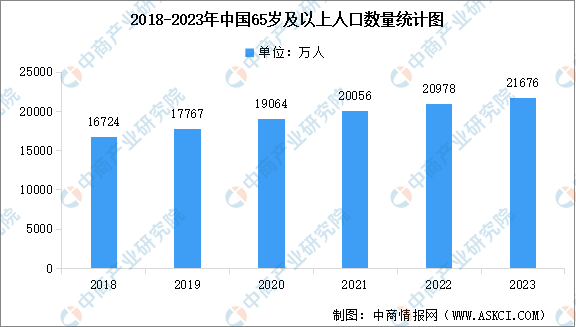

1.老年人口数量

随着科技的发展、人均寿命的延长,我国老年人口数量持续增长,我国正快速步入老龄化社会。截至2023年末,全国60周岁及以上老年人口29697万人,占总人口的21.1%;全国65周岁及以上老年人口21676万人,占总人口的15.4%。全国65周岁及以上老年人口抚养比22.5%。

数据来源:国家统计局、中商产业研究院整理

2.智慧养老市场规模

随着老年人口数量的增长,全社会的养老需求更加多元化、高品质化,智慧健康养老服务产业将迎来巨大机遇。中商产业研究院发布的《2024-2029年中国智慧养老产业发展趋势及投资风险研究报告》显示,2019年中国智慧养老市场规模约为3.50万亿元,2023年市场规模增至6万亿元,年均复合增长率达14.42%。中商产业研究院分析师预测,2024年中国智慧养老市场规模将达到6.80万亿元。

数据来源:中国老龄产业协会、中商产业研究院整理

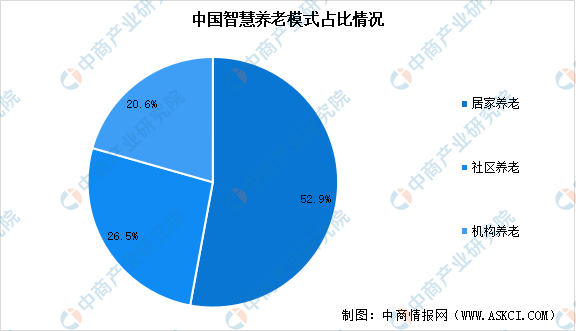

3.智慧养老模式占比情况

目前,我国的养老模式主要包括三种,即居家养老、社区养老和机构养老。其中,居家养老占比最多,达52.9%,社区养老和机构养老占比分别为26.5%和20.6%。

数据来源:中商产业研究院整理

4.智慧健康养老产品市场

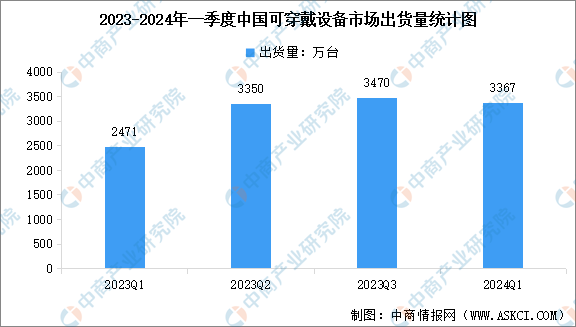

(1)可穿戴设备

近年来,我国智慧健康养老产品的创新研发速度加快,迭代周期短,持续为健康养老提供新的解决方案,健康管理类、可穿戴设备、自助式的健康监测设备等呈现出百家争鸣的景象。中商产业研究院发布的《2024-2029年中国可穿戴设备行业市场前景预测及未来发展趋势研究简报》显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长36.2%,伴随销量增长,市场出货节奏明显加快。

数据来源:IDC、中商产业研究院整理

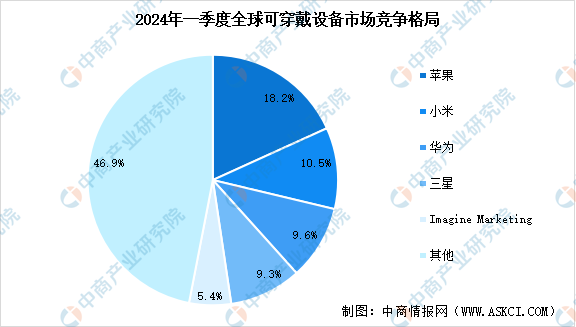

从市场竞争格局来看,全球可穿戴设备前五大厂商为苹果、小米、华为、三星、Imagine Marketing,2024年一季度合计市场份额达53%,集中度较高。

数据来源:IDC、中商产业研究院整理

(2)智能康养机器人

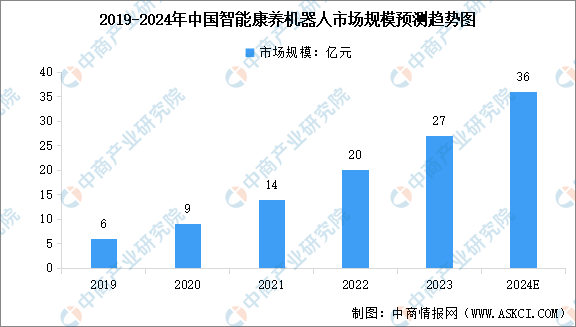

在中国长期护工短缺及人口老龄化趋势上升的影响下,智能康养机器人的需求不断增长,市场规模快速扩大。中商产业研究院发布的《2024-2029年中国智能康养机器人产业分析及发展战略研究预测报告》显示,2022年中国智能康养机器人市场规模达到20亿元,近五年年均复合增长率达60.69%。中商产业研究院分析师预测,2024年中国智能康养机器人市场规模将增至36亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

5.智慧养老行业投融资

养老产业具有巨大的市场潜力,资本对养老产业的布局越来越看重,吸引越来越多来自房地产、保险、医药等不同领域的市场参与者。数据显示,2023年中国智慧养老行业投资事件数量达到17件,投融资金额达到18.66亿元,其中投资金额超过亿元的企业包括迈德斯特、卡本医疗、小橙长护等,投资方包括远宁投资、恒旭资本、同创伟业、金鼎资本等。

数据来源:IT桔子、中商产业研究院整理

6.智慧养老企业布局

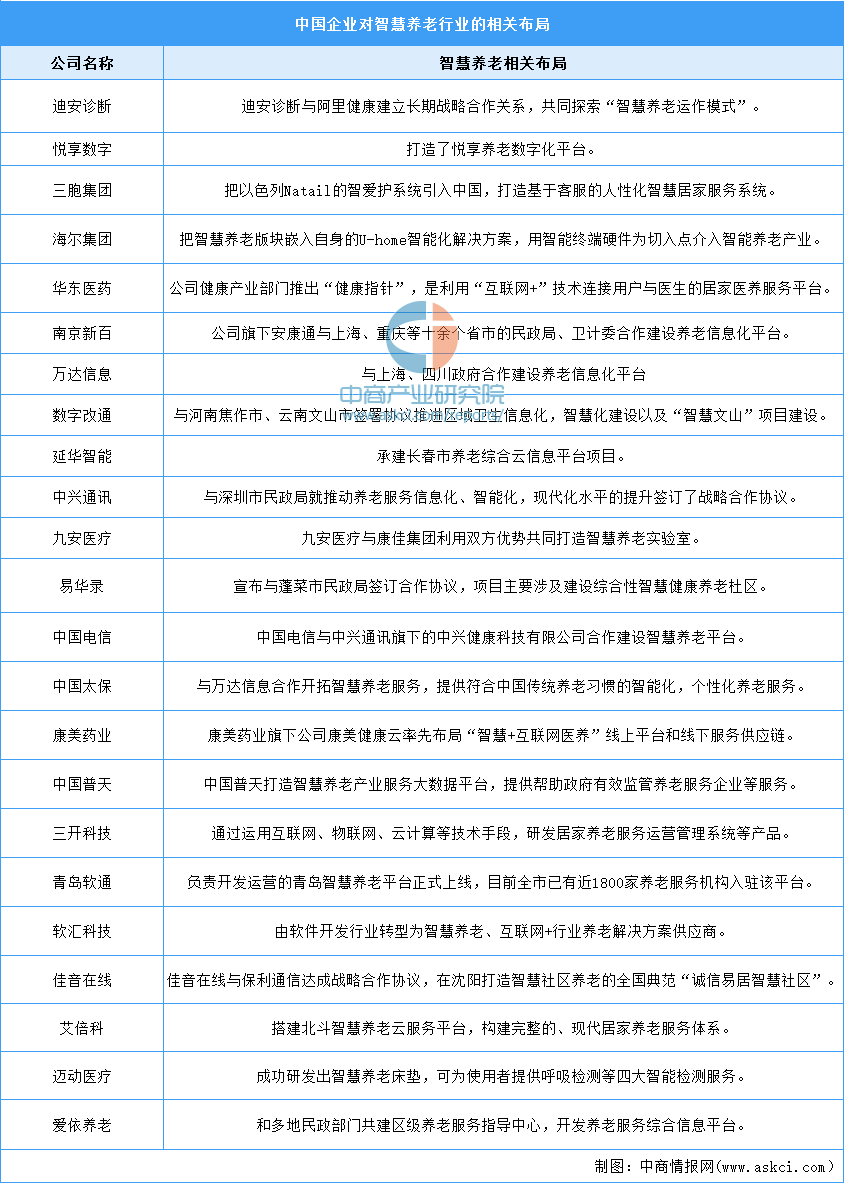

我国智慧健康养老服务的供给主体不断增加,在工信部、民政部、国家卫生健康委三部委的共同推动下,一批大型央企国企、银行、保险、地产等多元市场主体陆续布局,丰富智慧健康养老服务和产品的供给,推动产业规模持续快速增长。

资料来源:中商产业研究院整理

四、智慧养老行业重点企业

1.九安医疗

天津九安医疗电子股份有限公司专注家用医疗器械的研发、生产及销售以及云平台系统及服务,逐步转型成为互联网+医疗解决方案提供商。九安医疗主要产品为电子血压计、血糖仪等电子医疗设备。2023年,九安医疗营业收入32.31亿元,同比减少87.72%;归属于上市公司股东的净利润12.52亿元,同比减少92.19%。

分产品来看,2023年公司主营业务中,iHealth系列产品收入29.12亿元,占营业收入的90.13%;非自主品牌产品收入1.38亿元,占营业收入的4.26%;传统硬件产品收入0.49亿元,同比增长1.74%,占营业收入的1.51%。

数据来源:中商产业研究院整理

2.康泰医学

康泰医学属于医疗器械行业,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业,产品涵盖血氧类、心电类、超声类、监护类、血压类、分析测试类等多个大类,建立了完善的研发、生产和销售体系,产品广泛应用于各级医院、门诊部、社区卫生服务中心、村卫生室、体检中心、养老机构、企事业单位、家庭和个人等多个场合。2023年,康泰医学实现营业收入7.47亿元,同比增长4.89%;实现归母净利润1.66亿元,同比下降15.51%。

数据来源:中商产业研究院整理

分产品来看,2023年公司主营业务中,家用类产品收入4.52亿元,同比增长1.58%,占营业收入的60.45%;院线类产品收入2.65亿元,同比增长13.58%,占营业收入的35.53%。

数据来源:中商产业研究院整理

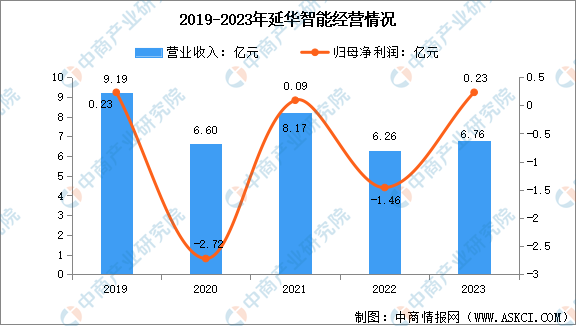

3.延华智能

上海延华智能科技(集团)股份有限公司,国内领先的智慧城市服务与运营商,围绕“智慧医疗与大健康”“绿色节能智慧城市”等领域布局智慧城市产业。延华智能以医院信息化系统为基础,以五大技术为手段,搭建智慧医院、智慧区域、智慧康养三层次健康大数据平台,进而助力健全公共卫生大应急管理体系,打造“医防融合、平战结合”的公共卫生突发事件应急处置系统,打造专业化、现代化的三级疾病预防控制网络。

2023年,延华智能实现营业收入6.76亿元,同比增长7.91%;实现归属于上市公司股东的净利润0.23亿元,同比增长115.38%,成功实现扭亏为盈。

数据来源:中商产业研究院整理

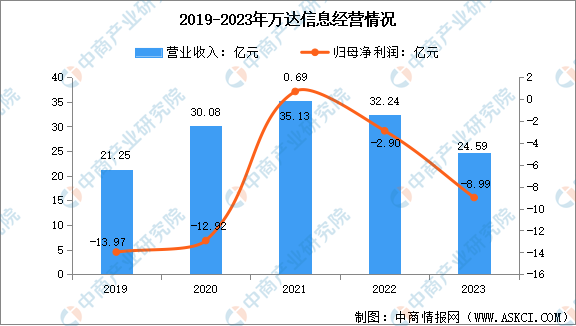

4.万达信息

万达信息股份有限公司是一家从事城市信息化领域服务的公司。万达信息依托智慧城市、健康管理的业务优势,构建“互联网+资源整合”的一体化养老服务平台,为长者提供智慧化个性化的养老服务,为各地智慧养老行业发展提供信息保障。2023年,万达信息实现营业总收入24.59亿元,同比下降23.73%;归母净利润亏损8.99亿元,上年同期亏损2.90亿元。

资料来源:中商产业研究院整理

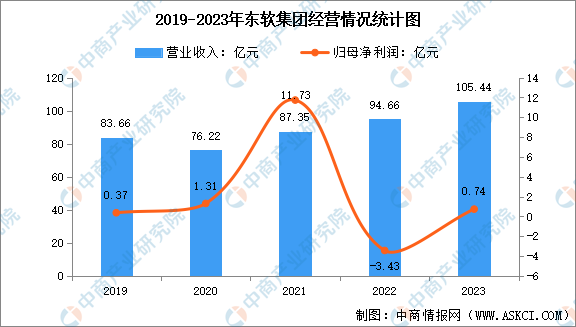

5.东软集团

东软集团股份有限公司始终坚持以软件技术为核心,通过软件与服务的结合,软件与制造的结合,技术与行业能力的结合,提供行业解决方案、智能互联产品、平台产品以及云与数据服务。东软养老软件通过系统化的信息管理,能够快速、准确地记录老人的个人信息、健康状况、养老服务需求等,实现全面的信息化管理。2023年,公司实现营业总收入105.44亿元,同比增长11.39%;归母净利润0.74亿元,同比扭亏。

数据来源:中商产业研究院整理

五、智慧养老行业发展前景

1.智慧养老应用试点加速

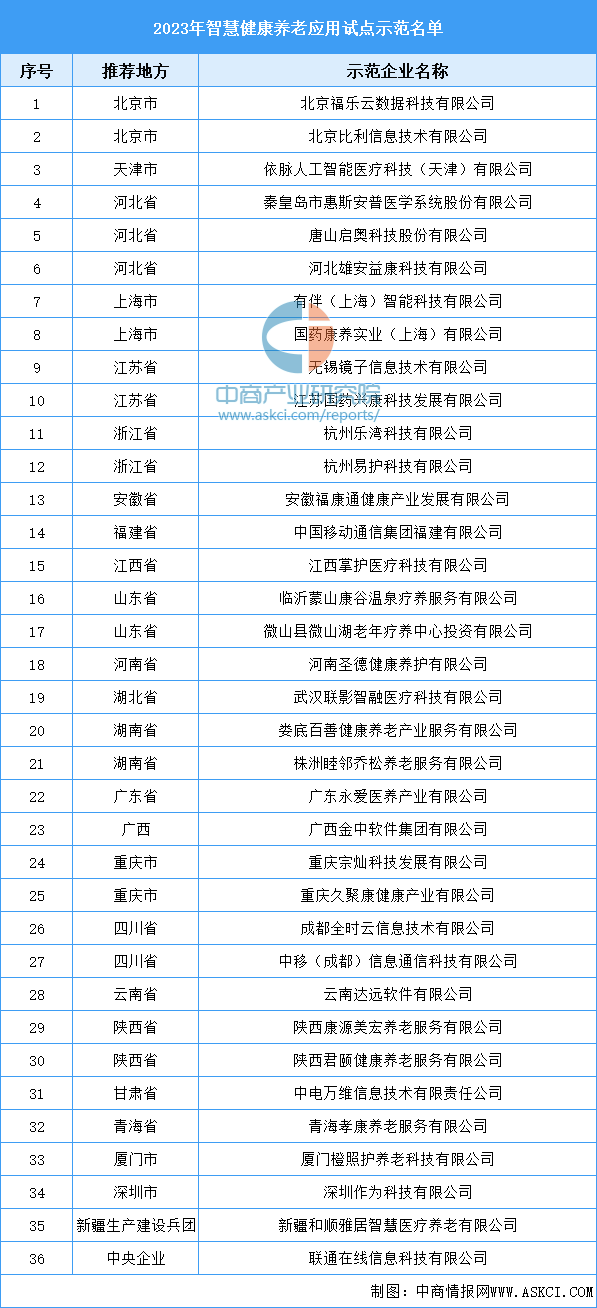

当前工信部等相关部门发布了“2023年智慧健康养老应用试点示范名单”,名单重点面向家庭健康管理、基层健康管理、老年人健康促进、康复辅助训练、互联网+医疗健康等智慧健康场景,家庭养老床位、社区日间照料、居家养老上门服务、老年食堂、智慧养老院、养老服务监管等智慧养老场景,培育一批科技创新能力突出、商业模式成熟的示范企业。入选示范名单的企业共36家,包括北京福乐云数据科技有限公司、北京比利信息技术有限公司、依脉人工智能医疗科技(天津)有限公司、秦皇岛市惠斯安普医学系统股份有限公司、唐山启奥科技股份有限公司等。

资料来源:工信部、中商产业研究院整理

2.人口老龄化拉动智慧养老需求增长

我国老龄化人口规模庞大,2023年末中国60岁及以上人口超2.9亿人,中国已正式步入中度老龄社会。为了能够符合大多数老人居家养老的期望,同时,在保证间接成本和养老服务效果的条件下,智慧养老更符合当前的市场需求。依托数字信息技术,发展智慧养老,实现分散养老资源的集中、精确、高效供给,是我国应对老龄化的有效措施。中国老龄化进程正在加速,为了满足养老需求,养老产业的数字化转型正在加速,市场前景广阔。

3.信息技术助推智慧养老服务发展

目前,我国智慧养老平台主要依托云计算、GPS定位技术、大数据、人工智能等信息技术,从而建设“系统+服务+老人+终端”的智慧养老服务模式。在提升养老机构管理效率的同时,还涵盖了多种养老形式,如机构养老、居家养老、社区养老等等。同时,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》提出,打造智慧健康养老新业态。随着信息技术的快速发展,预计未来将不断从各项智能设备的角度出发,助推智慧养老产业。