关键词: 算力芯片 人工智能 数据中心 云计算 半导体硅片 光刻胶 封装基板

中商情报网讯:算力芯片是指用于进行大规模计算的集成电路芯片。随着人工智能、大数据、云计算等技术的广泛应用,以及各类大模型的兴起,算力芯片作为支撑这些技术的核心硬件,其需求呈现爆发式增长。

一、产业链

算力芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料等,设备包括光刻机、刻蚀机、薄膜沉积设备等;中游为算力芯片,可分为CPU、GPU、FPGA、ASIC等;下游应用于数据中心、人工智能、云计算、物联网等领域。

图片来源:中商产业研究院

二、上游分析

1.硅片

(1)市场规模

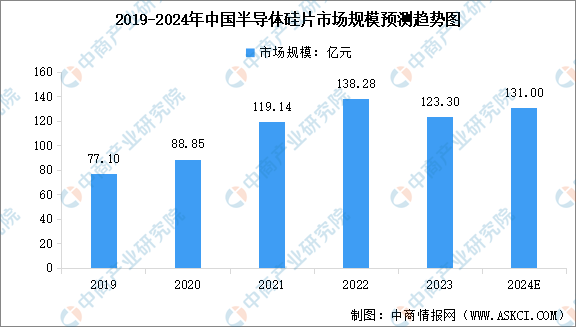

尽管目前主要半导体硅片企业均已启动扩产计划,但其预计产能长期来看仍无法完全满足芯片制造企业对半导体硅片的增量需求,叠加中长期供应安全保障考虑,国内半导体硅片行业仍将处于快速发展阶段。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

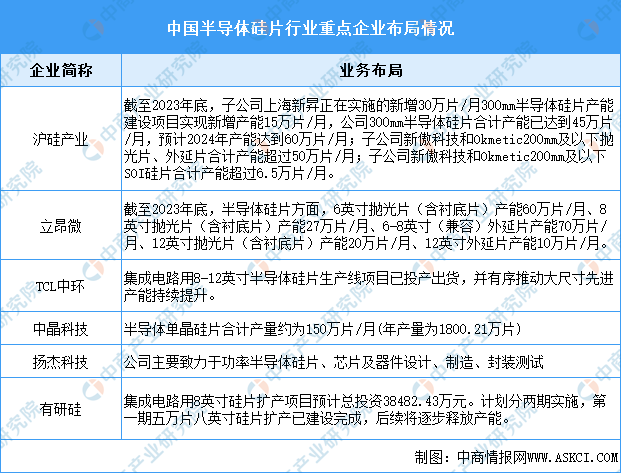

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

2.光刻胶

(1)市场规模

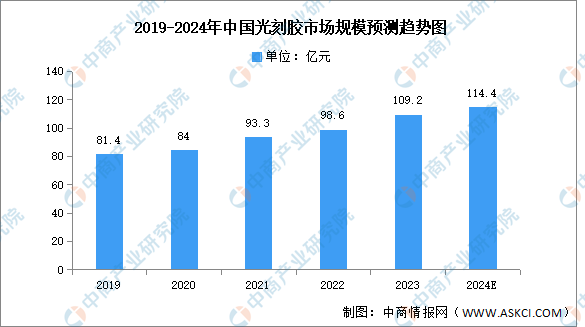

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年我国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

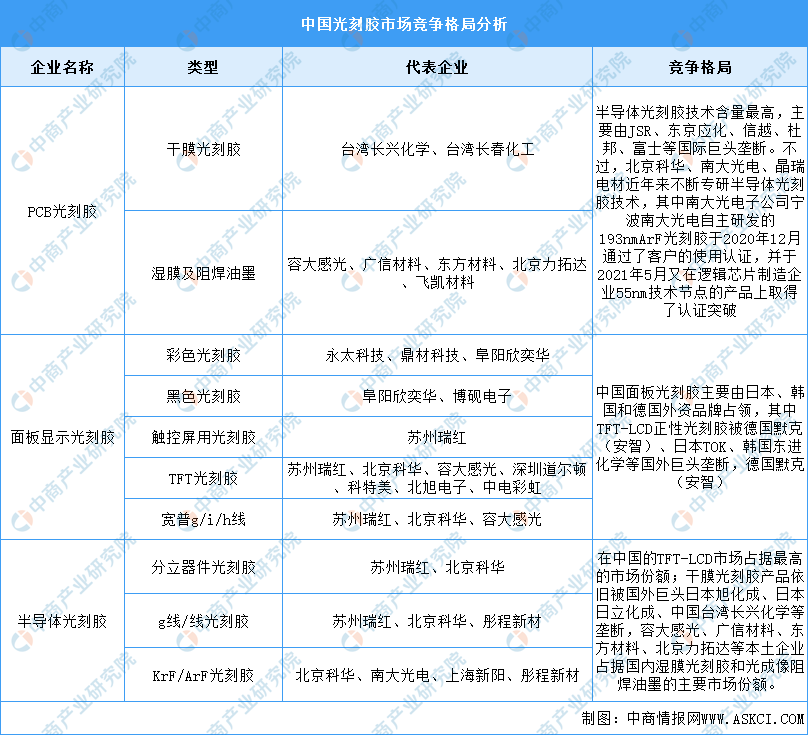

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.封装材料

(1)封装基板

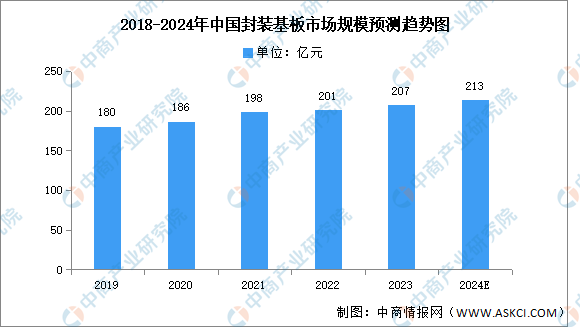

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2024-2029年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2023年中国封装基板市场规模约为207亿元,同比增长2.99%。中商产业研究院分析师预测,2024年中国封装基板市场规模将增至213亿元。

数据来源:中商产业研究院整理

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场主要被德国、韩国、日本厂商占据,本土厂商产品相对单一或低端。重点企业包括贺利氏、铭凯益、日铁、田中、一诺电子、万生合金等。

资料来源:中商产业研究院整理

(3)引线框架

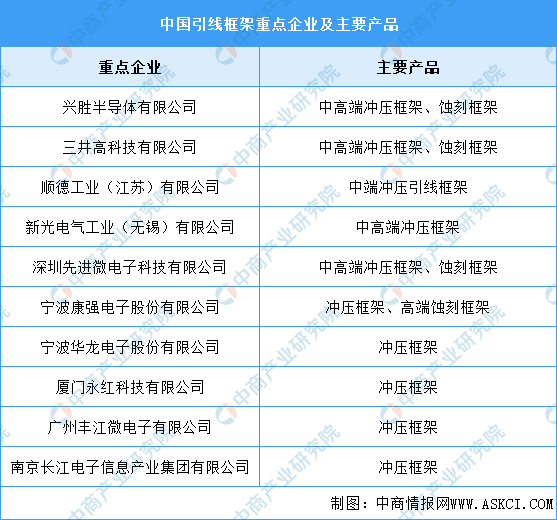

目前,国际上主要的引线框架制造企业主要集中在亚洲地区,其中一些企业占据了全球市场的显著份额。除了荷兰柏狮电子集团在欧洲外,其他都在亚洲。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

4.光刻机

(1)市场规模

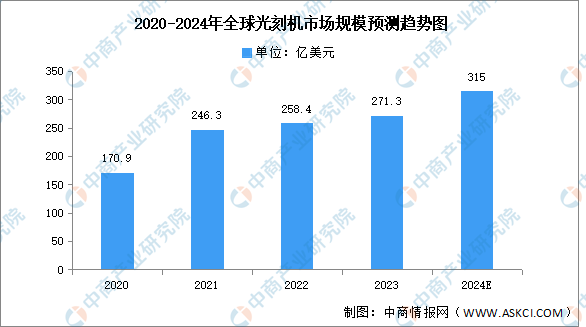

近年来,在消费电子需求相对低迷的情况下,电动汽车、风光储、人工智能等新需求成为半导体产业成长的新动能,全球光刻机市场规模平稳增长。根据SEMI公布的数据,2022年全球半导体设备市场规模为1076.5亿美元,其中光刻机市场占比约为24%,规模达到约258.4亿美元,2023年约为271.3亿美元。中商产业研究院分析师预测,2024年全球光刻机市场规模将增至315亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

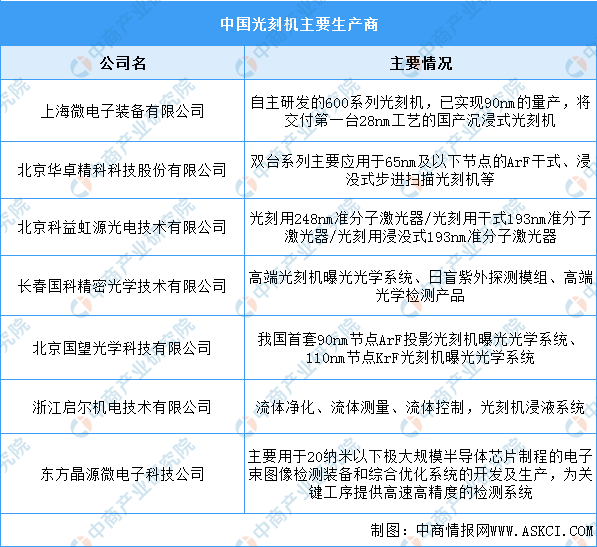

目前中国光刻机生产企业较少,主要企业包括上海微电子装备有限公司、北京华卓精科科技股份有限公司、北京科益虹源光电技术有限公司、长春国科精密光学技术有限公司、北京国望光学科技有限公司、浙江启尔机电技术有限公司、东方晶源微电子科技公司。具体如图所示:

资料来源:中商产业研究院整理

5.刻蚀机

(1)市场规模

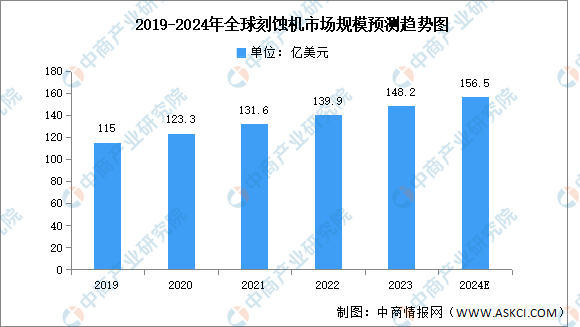

刻蚀机主要用来制造半导体器件、光伏电池及其他微机械等。近年来,全球刻蚀机市场规模呈增长趋势。中商产业研究院发布的《2024-2029全球及中国半导体设备行业深度研究报告》显示,2019-2022年,全球刻蚀机市场规模由115亿美元增至139.9亿美元,复合年均增长率达6.8%,2023年约为148.2亿美元。中商产业研究院分析师预测,2024年全球刻蚀机市场规模将达156.5亿美元。

数据来源:Gartner、中商产业研究院整理

(2)重点企业分析

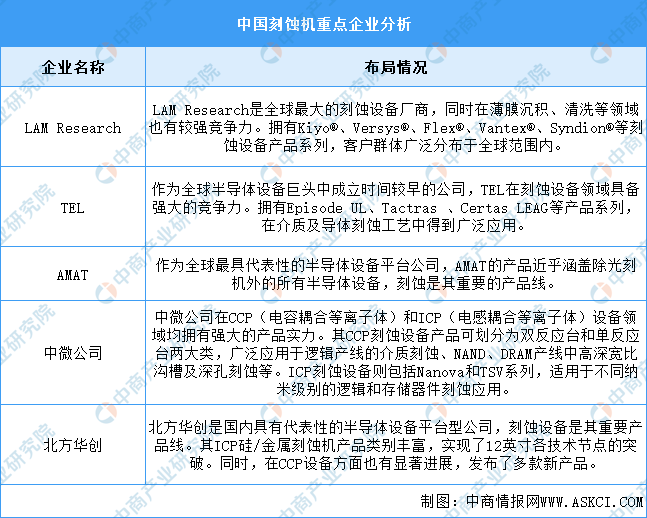

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.CPU

(1)市场规模

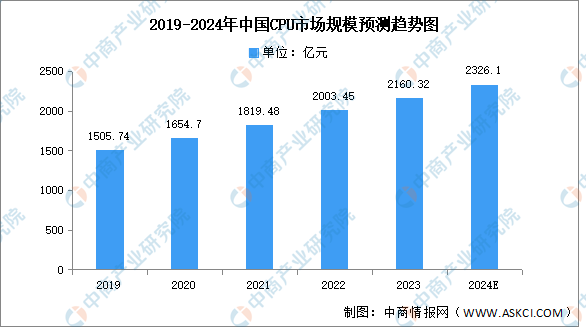

CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。2022年英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

2.GPU

(1)市场规模

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2024-2029年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%。中商产业研究院分析师预测,2024年中国GPU市场规模将增至1073亿元。

数据来源:中商产业研究院整理

(2)竞争格局

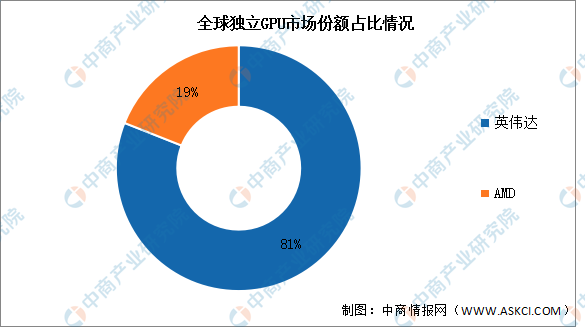

独立GPU应用于独立显卡,整体价值更高,随着高端软件办公用户、游戏和电竞用户需求持续提升,独立GPU需求占比持续提升。从独立CPU领域来看,英伟达拥有绝对的领导地位,市场份额占比约为81%,AMD占比约为19%。

数据来源:JPR、中商产业研究院整理

3.FPGA

(1)市场规模

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。中商产业研究院发布的《2024-2029年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%。中商产业研究院分析师预测,2024年中国FPGA市场规模将达到290.1亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

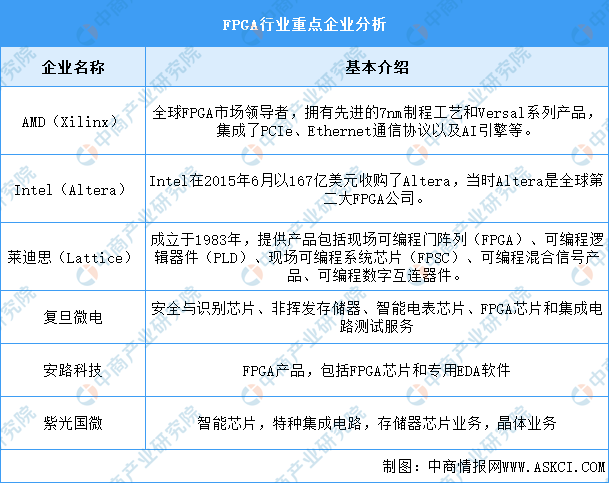

FPGA竞争格局高度集中,主要由Intel(含Altera)与AMD(Xilinx)等少数几家国际巨头主导,国内外技术水平差距较大,但正在快速发展,在40-55nm和28nm制程技术上,本土厂商已经取得了一定的市场份额。

资料来源:中商产业研究院整理

4.ASIC

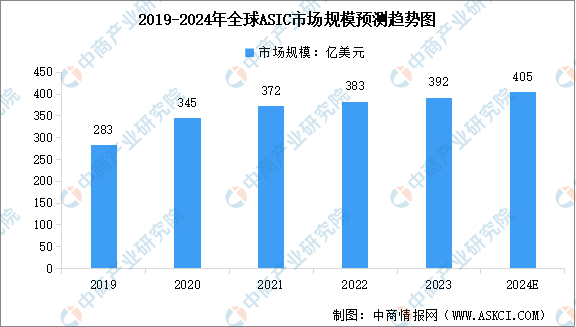

ASIC是专用集成电路,是针对用户对特定电子系统的需求,从根级设计、制造的专有应用程序芯片,可广泛应用于人工智能设备、虚拟货币挖矿设备、耗材打印设备、军事国防设备等智慧终端。中商产业研究院发布的《2024-2029年中国ASIC产业调研及发展趋势预测报告》显示,2023年全球ASIC市场规模为392亿美元,较上年增长2.35%。中商产业研究院分析师预测,2024年全球ASIC市场规模将达到405亿美元。

数据来源:中商产业研究院整理

5.重点企业分析

目前,算力芯片相关上市企业主要分布在广东省,共24家。江苏省和上海市分别有17家和13家,排名第二第三。

资料来源:中商产业研究院整理

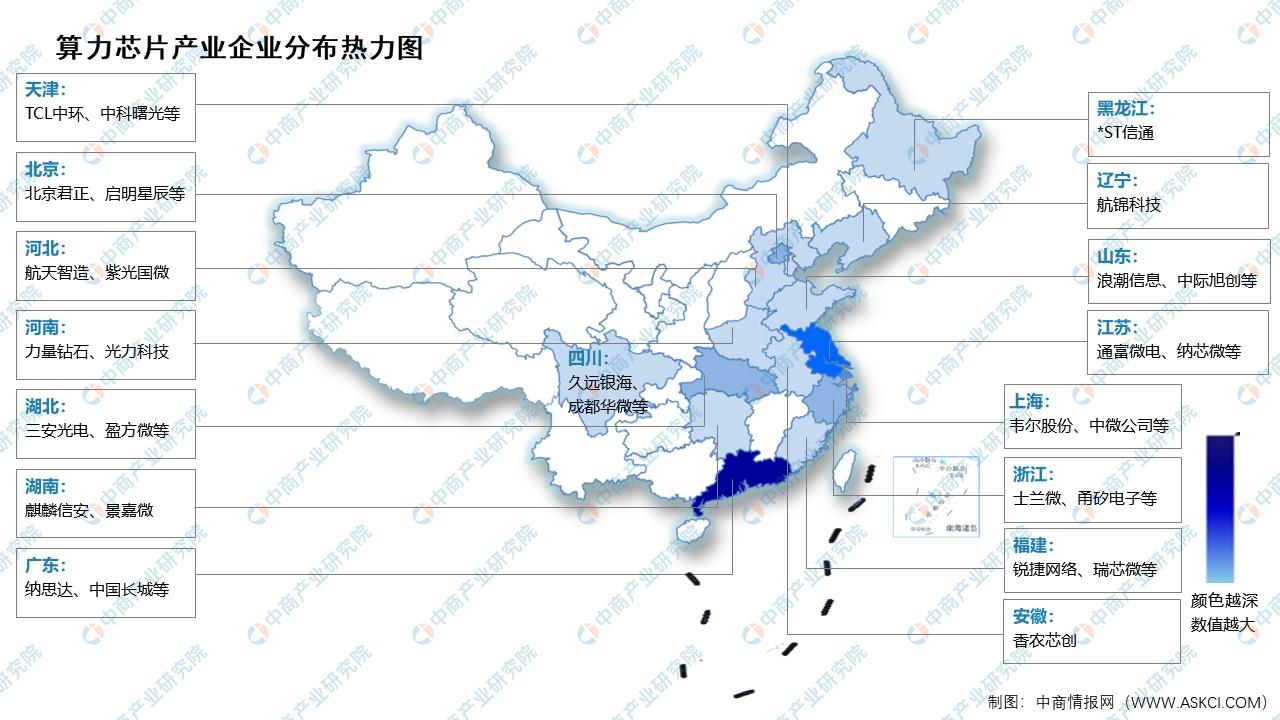

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

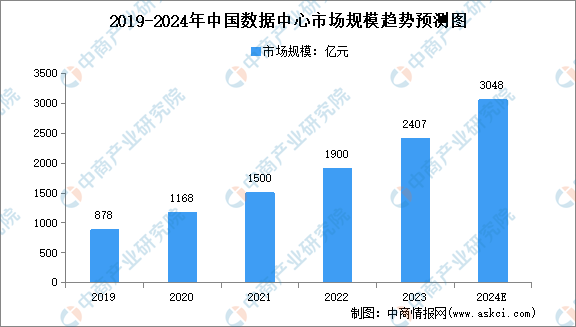

1.数据中心

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2024-2029年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2023年中国数据中心市场规模约为2407亿元,同比增长26.68%。中商产业研究院分析师预测,2024年中国数据中心市场规模将达3048亿元。

数据来源:中商产业研究院整理

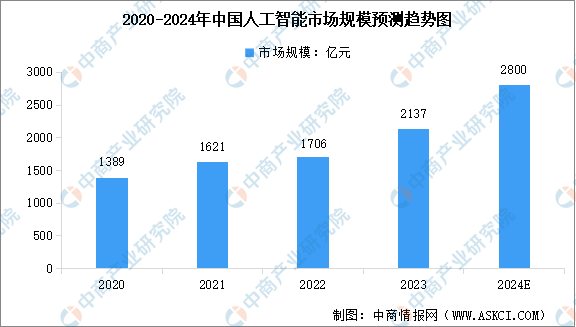

2.人工智能

人工智能是引领新一轮科技革命和产业变革的基础性和战略性技术。近年来,我国人工智能产业在技术创新、产品创造和行业应用等方面实现快速发展,形成庞大市场规模。中商产业研究院发布的《2024-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2023年中国人工智能市场规模已达到2137亿元,未来大模型带来的底层技术革新将为中国人工智能产业的规模增长带来更多存量扩张与增量空间。中商产业研究院分析师预测,2024年中国人工智能市场规模将达到2800亿元。

数据来源:中商产业研究院整理

3.云计算

我国云计算市场保持较高活力。中商产业研究院发布的《2024-2029年中国云计算行业深度分析及发展趋势预测研究报告》显示,2023年我国云计算市场规模达6165亿元,较2022年增长35.5%,大幅高于全球增速。中商产业研究院分析师预测,随着AI原生带来的云计算技术革新以及大模型规模化应用落地,我国云计算产业发展将迎来新一轮增长曲线,预计到2027年我国云计算市场规模将超过2.1万亿元。

数据来源:信通院 、中商产业研究院整理