中商情报网讯:氢燃料电池是一种将氢气和氧气的化学能直接转换成电能的发电装置。今年以来,随着氢燃料电池汽车保持良好发展态势,中国氢燃料电池产业进入发展提速的关键期。未来随着技术的不断进步和政府政策的支持,氢燃料电池应用市场需求将持续增长,行业发展前景广阔。

一、氢燃料电池行业概况

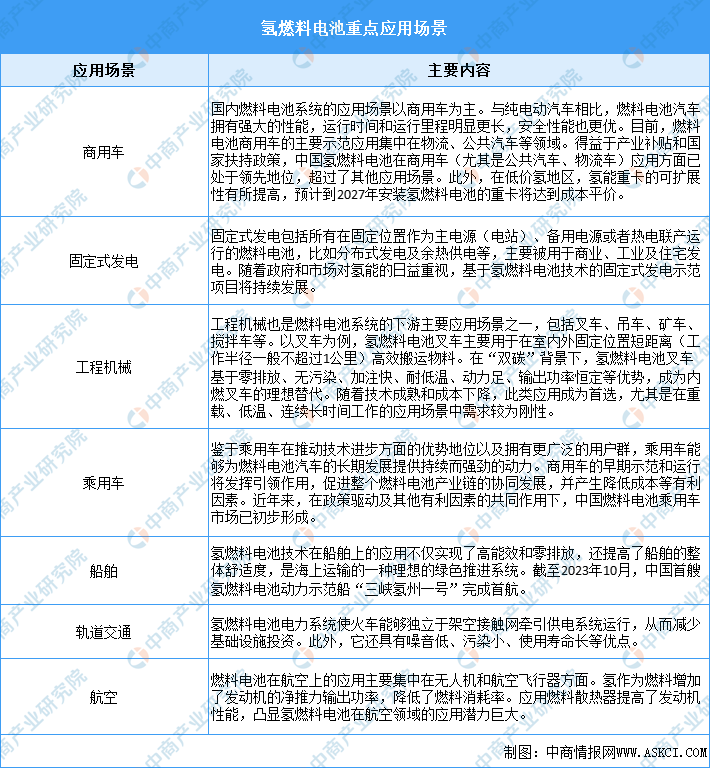

氢燃料电池通过电化学反应将氢气和氧气的化学能转化为电能。在反应过程中,氢气在阳极(负极)被氧化成氢离子和电子,氢离子通过电解质传递到阴极(正极),而电子则通过外部电路传递到阴极,形成电流。同时,氧气在阴极与氢离子和电子结合生成水,从而完成整个反应过程。中国氢燃料电池目前主要应用在燃料电池汽车领域。燃料电池汽车被广泛应用于现今社会碳排放重要源头的货运重卡、公共汽车等大型商用车。此外,燃料电池正逐步应用于船舶、轨道车辆、航空等交通运输领域。

资料来源:中商产业研究院整理

二、氢燃料电池行业发展政策

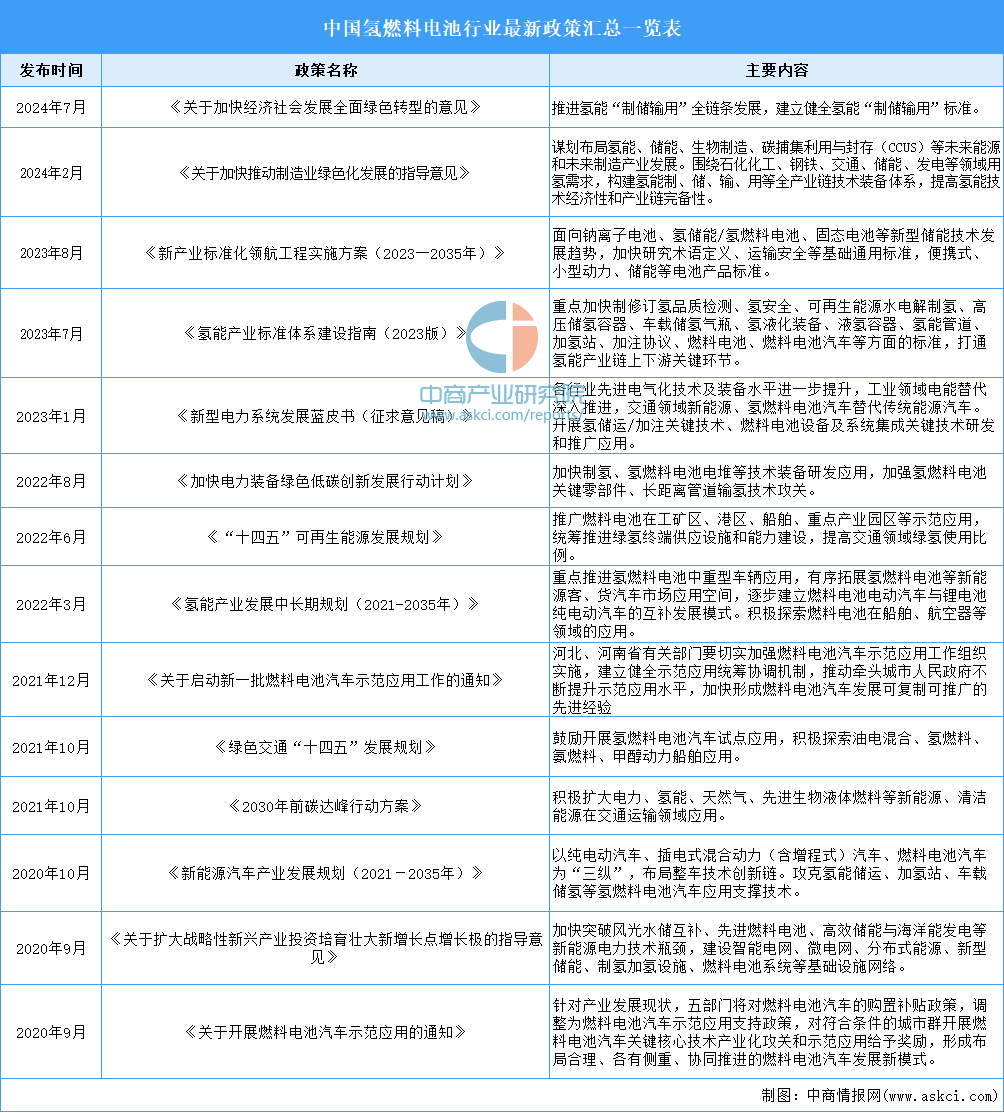

近年来,中国氢燃料电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励氢燃料电池行业发展与创新,《新产业标准化领航工程实施方案(2023─2035年)》《氢能产业标准体系建设指南(2023版)》《氢能产业发展中长期规划(2021—2035年)》等产业政策为氢燃料电池行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、氢燃料电池行业发展现状

1.氢燃料电池市场规模

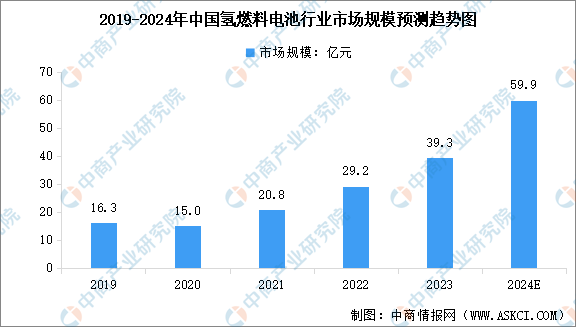

得益于技术进步、政策支持以及市场需求的不断增加,中国氢燃料电池行业市场规模快速增长。中商产业研究院发布的《2024-2029年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,中国氢燃料电池行业的市场规模(按销售额计)由2019年的16.3亿元增至2023年的39.3亿元,复合年增长率为24.61%。中商产业研究院分析师预测,2024年中国氢燃料电池系统市场规模将达到59.9亿元。

数据来源:中商产业研究院整理

2.氢燃料电池销售输出功率

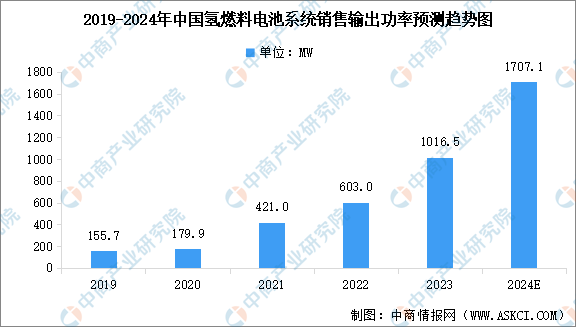

随着中国减碳战略方针逐步落地,氢燃料电池市场投资不断增加,并逐步实现商业化。中商产业研究院发布的《2024-2029年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2023年,中国氢燃料电池系统的销售输出功率达1016.5MW,2019年至2023年复合年增长率达59.85%。中商产业研究院分析师预测,2024年中国氢燃料电池系统的销售输出功率将达到1707.1MW。

数据来源:中商产业研究院整理

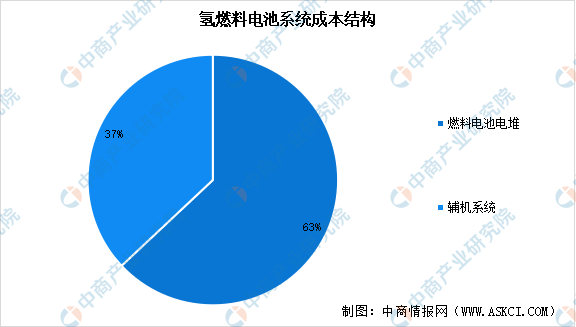

3.氢燃料电池系统成本结构

以单一氢燃料电池系统的单个电堆组件为例,燃料电池电堆成本约占燃料电池系统成本的63.0%,是燃料电池系统的关键零部件。在燃料电池电堆中,双极板成本约占燃料电池电堆成本的27.5%,膜电极成本约占燃料电池电堆成本的61.8%。在膜电极结构中,催化剂是最大的成本项目,约占膜电极整体成本的39.8%。

数据来源:中商产业研究院整理

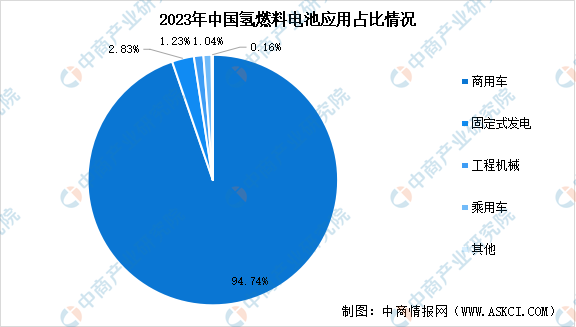

4.氢燃料电池应用领域占比

中国氢燃料电池在商用车(尤其是公共汽车、物流车)应用方面已处于领先地位,2023年占比达94.74%。其次是固定式发电,固定式发电包括所有在固定位置作为主电源(电站)、备用电源或者热电联产运行的燃料电池,比如分布式发电及余热供电等,2023年占比达2.83%。工程机械和乘用车也是燃料电池系统的下游主要应用场景,分别占比1.23%和1.04%。

数据来源:中商产业研究院整理

5.氢燃料电池系统装机排名

2023年,中国上牌车辆燃料电池系统装机量合计为734MW,同比增长49.3%。2024年1-6月,装机量超265MW,同比增长22.5%。从厂商装机量排名情况来看,国内燃料电池系统装机量TOP3厂商分别是亿华通、国鸿氢能和重塑科技。

资料来源:GGII、中商产业研究院整理

四、氢燃料电池行业重点企业

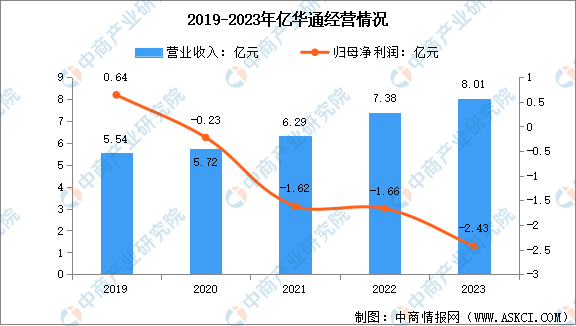

1.亿华通

北京亿华通科技股份有限公司成立于2012年,是一家集氢能与氢燃料电池研发与产业化的国家级高新技术企业。公司主要产品及服务包括燃料电池系统及相关的技术开发、技术服务,目前主要应用于客车、物流车及重卡等商用车型,公司与国内主流的商用车企业宇通客车、北汽福田等建立了深入的合作关系,搭载公司燃料电池系统的燃料电池车辆已先后在北京、张家口、上海、成都、郑州及唐山等地上线运营。

2023年,亿华通实现营业收入8.01亿元,同比增加8.48%;归属于上市公司股东的净利润亏损2.43亿元。

数据来源:中商产业研究院整理

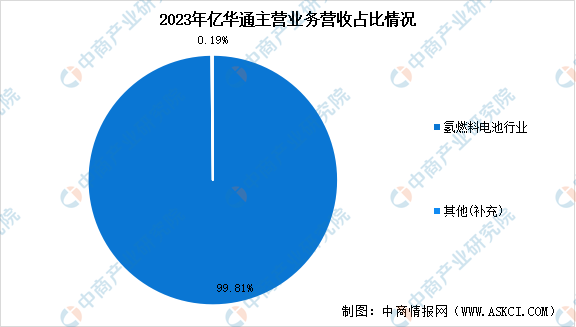

亿华通主营业务为氢燃料电池,2023年实现营业收入7.99亿元,占营业总收入比重为99.81%。

数据来源:中商产业研究院整理

2.重塑能源

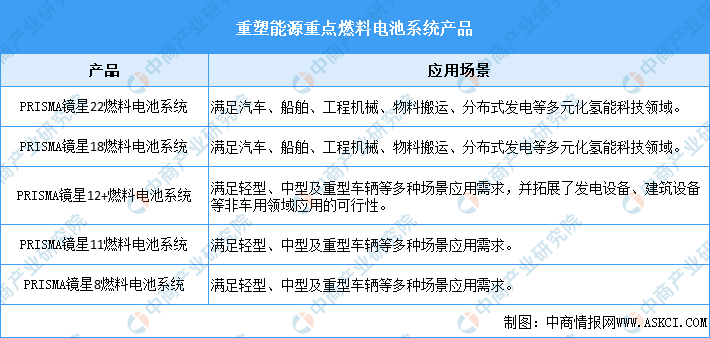

上海重塑能源集团股份有限公司成立于2015年,总部位于中国上海,是以市场化为导向并具备全球化视野的领先氢能科技企业,产品及服务组合涵盖从上游制氢到下游氢能应用多个环节。重塑能源是行业首家全面实现燃料电池系统、电堆、膜电极、双极板自研及量产的氢能科技企业,在长寿命、高可靠、环境适应性等商用车燃料电池核心技术方面已达到国际先进水平,2023年已售氢燃料电池系统总输出功率位居中国氢燃料电池系统市场第一,其中已售重卡氢燃料电池系统总输出功率2022年、2023年连续两年均位居中国氢燃料电池系统市场第一。重塑能源旗下拥有多款不同功率等级的标准化燃料电池系统产品:

数据来源:中商产业研究院整理

3.国鸿氢能

国鸿氢能科技(嘉兴)股份有限公司成立于2015年,是一家以燃料电池电堆及动力系统、分布式发电、制氢装备为核心产品的氢能装备公司。近年来,国鸿氢能持续发挥研发和技术创新及行业市场的先发优势,重点促进国内外氢燃料电池商用车的更大规模商业化应用,与多家上下游企业达成战略合作,共同研发中型及重型卡车、物流车、公交、有轨电车及叉车等氢燃料电池汽车,促进氢能行业的发展。

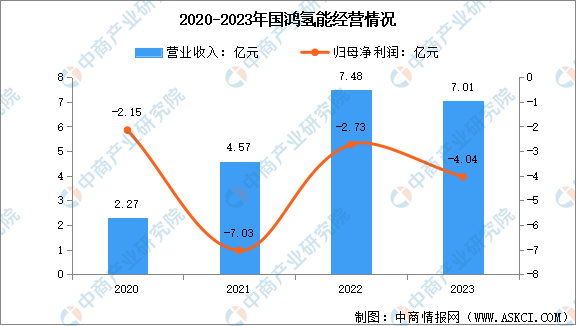

2023年国鸿氢能营业收入约为7.01亿元,同比下降6.4%;净利润亏损扩大,2023年净亏损达-4.04亿元。

数据来源:中商产业研究院整理

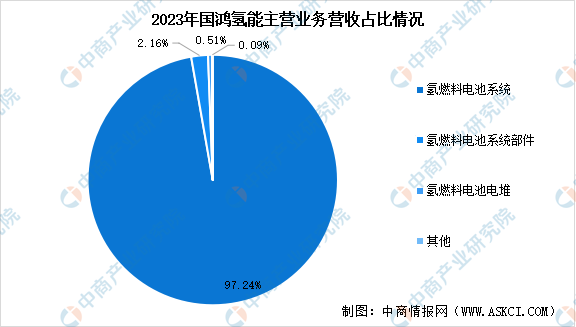

国鸿氢能主营业务包括氢燃料电池系统、氢燃料电池系统部件、氢燃料电池电堆,2023年分别营收6.81亿元、0.15亿元 、0.04亿元、0.01亿元,分别占比97.24%、2.16%、0.51%、0.09%。

数据来源:中商产业研究院整理

4.捷氢科技

上海捷氢科技股份有限公司成立于2018年,是燃料电池领域高新技术企业。捷氢科技坚持自主研发与科技创新,不断拓展研发创新、生产制造、测试验证、技术服务等综合实力,目前已建成膜电极、燃料电池电堆、燃料电池系统、整车动力系统集成与适配开发在内的纵向一体化自主研发和规模化生产能力,推出车规级、高性能、高可靠、强环境适应性产品,功率覆盖1.5kW-260kW,满足不同区域、不同场景、不同客户的多元化需求。捷氢科技坚持“商乘并举”终端应用策略,产品广泛应用于乘用车、城市公交、团体客车、轻卡、中重型卡车等多种车型。

5.深圳国氢

深圳国氢新能源科技有限公司(SFCC) 是深圳本土第一家进行氢燃料电池汽车批量商业化运营的企业。公司于2016年成立,是中国氢燃料电池技术研究、动力系统研发及产业化的领导者,是拥有自主创新核心技术的国家高新技术企业。深圳国氢的主营业务:国际领先的燃料电池动力系统解决方案(领先的燃料电池动力系统及核心零部件研发生产制造、燃料电池应用开发等);燃料电池产业生态闭环解决方案(加氢站能源基础设施的核心装备研发生产及设计建设运营、新能源汽车运营管理等)。

五、氢燃料电池行业发展前景

1.政府政策大力支持

根据《氢能产业发展中长期规划(2021年-2035年)》,到2025年,中国企业有望掌握核心技术和制造工艺,预计燃料电池汽车保有量将达到约50000辆。此外,大力部署加氢站网络,并将可再生能源制氢量增至每年10万至20万吨。预计该等政策举措将继续推动氢燃料电池行业发展。

2.下游应用市场持续增长

一方面,受益于燃料电池汽车在主要下游场景的快速发展,全球对氢燃料电池的需求将继续增加。另一方面,新能源发电并网造成“弃风弃光”问题,为储氢市场的发展提供机遇。随着中国持续重视环境治理及其他地缘政治危机引发的能源危机,新能源发电逐渐成为人们关注的热点之一。光伏、风能等新能源发电目前存在调节灵活性差、间歇性强、波动性强等诸多痛点。储氢作为一项新兴储能技术,将有效解决该等痛点。未来新能源发电并网将在需求侧推动氢燃料电池市场的发展。

3.基础设施持续完善

随着氢燃料电池行业不断发展,企业愈来愈重视基础设施建设,其中包括扩建加氢站、供氢中心、氢气管道等。基础设施的持续完善对支持氢燃料电池行业的发展至关重要,能够确保加氢站和氢气供应点的可及性,有利于燃料电池汽车和其他氢能应用的推广。此外,完善的基础设施网络有助于提高氢燃料电池系统的整体效率和可靠性,从而增强行业利益相关者和消费者的信心。因此,基础设施的持续完善是氢燃料电池行业增长和发展的重要推动力。