2024年中国氢燃料电池汽车产业链图谱研究分析(附产业链全景图)

关键词: 氢燃料电池汽车 氢燃料电池汽车产业链 图谱研究分析

中商情报网讯:氢燃料电池汽车作为一种真正意义上的“零排放,无污染”载运工具,是未来新能源清洁动力汽车的主要发展方向之一。氢燃料电池汽车正迎来高速发展,有望成为新能源汽车市场的“黑马”。

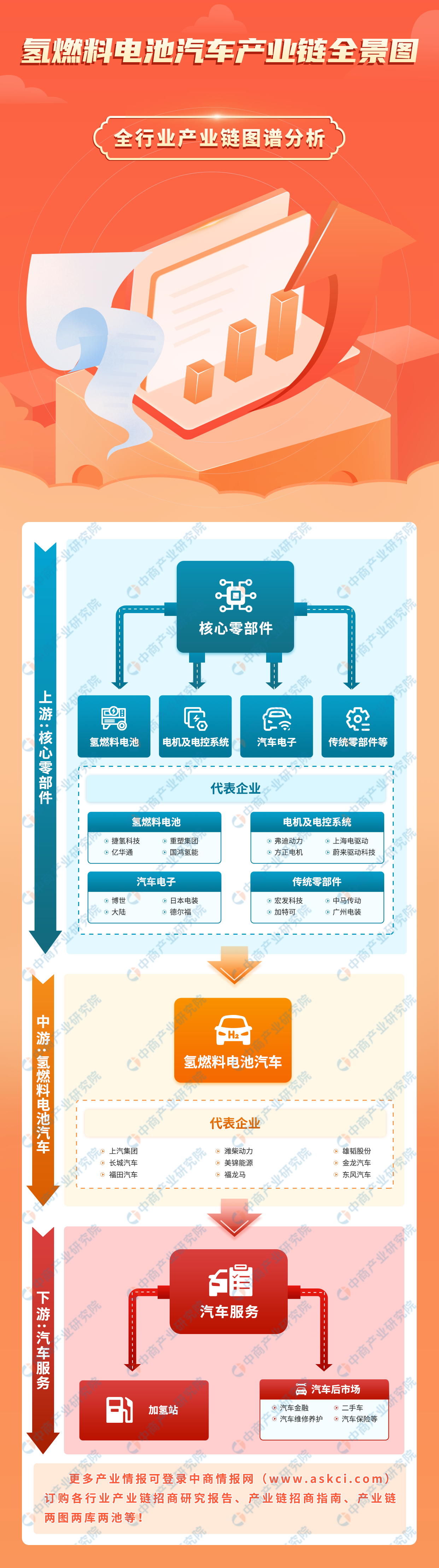

一、产业链

中国氢燃料电池汽车上游为核心零部件,包括氢燃料电池、电机及电控系统、汽车电子、传统零部件等;中游为氢燃料电池汽车;下游为汽车服务,包括加氢站、汽车金融、汽车售后维修、二手车、汽车保险等。

图片来源:中商产业研究院

二、上游分析

1.氢燃料电池

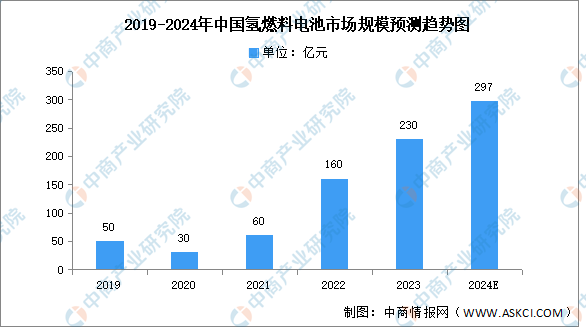

(1)市场规模

相较于锂电池,氢燃料电池更能够满足长续航、高温、高寒工况环境需求。伴随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,我国氢燃料电池市场规模将继续增长,中商产业研究院发布的《2024-2029年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2022年市场规模约160亿元,同比增长166.67%,2023年约为230亿元。中商产业研究院分析师预测,2024年市场规模将达297亿元。

数据来源:GGII、中商产业研究院整理

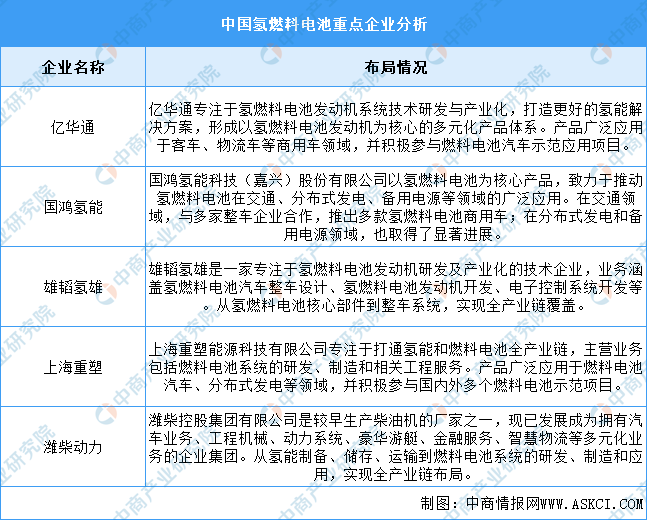

(2)重点企业分析

氢燃料电池作为新能源领域的重要技术方向,近年来得到了广泛的关注和发展。重点企业包括亿华通、国鸿氢能、雄韬氢雄等,具体如图所示:

资料来源:中商产业研究院整理

2.汽车电子

(1)市场规模

中国汽车电子市场增速快于全球。中商产业研究院发布的《2024-2029年中国汽车电子行业发展情况及投资战略研究报告》显示,2022年汽车电子市场规模9783亿元,2023年市场规模增至10973亿元。中商产业研究院分析师预测,2024年中国汽车电子市场规模将超12000亿元。

数据来源:汽车工业协会、中商产业研究院整理

(2)重点企业分析

受到汽车智能化、网联化、电动化趋势的推动,汽车电子企业的发展在近年来呈现出蓬勃的态势,重点企业包括德赛西威、华阳集团、均胜电子等。具体如图所示:

资料来源:中商产业研究院整理

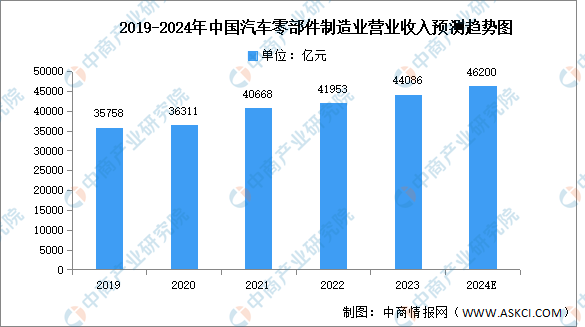

3.传统零部件

(1)营业收入

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。中商产业研究院发布的《2024-2029年中国汽车零部件产业发展趋势及投资风险研究报告》显示,2022年汽车零部件制造业营收约为41953亿元,同比增长3.16%,2023年约为44086亿元。中商产业研究院分析师预测,2024年汽车零部件制造业营收将进一步增长至46200亿元。

数据来源:国家统计局、中商产业研究院整理

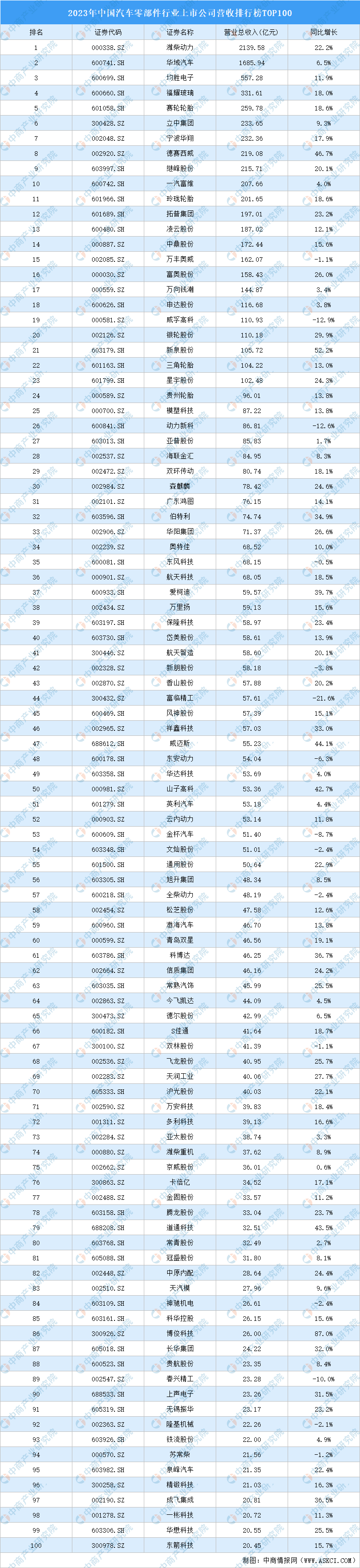

(2)重点企业分析

2023年,汽车零部件行业中,23家公司营业收入超百亿,2家公司营业收入超千亿。潍柴动力营业收入最高达2139.58亿元。华域汽车、均胜电子排名第二和第三,营业收入分别为1685.94亿元、557.28亿元。福耀玻璃、赛轮轮胎、立中集团、宁波华翔、德赛西威、继峰股份、一汽富维进入前十,营业收入依次排名第4-10名。

数据来源:中商产业研究院数据库

三、中游分析

1.产量

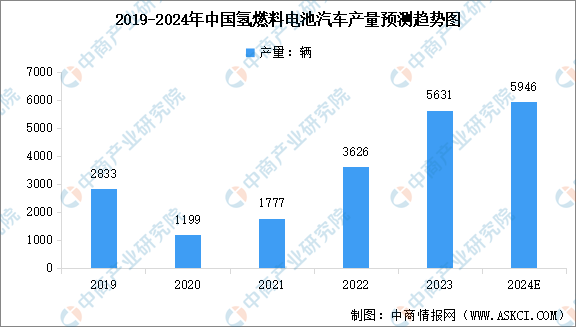

随着技术的不断进步和政策的持续支持,中国氢燃料电池汽车产量实现快速增长。中商产业研究院发布的《2024-2029全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2023年中国氢燃料电池汽车产量达5631辆,同比增长55.3%,2024年1-6月全国氢燃料电池汽车累计产量2773辆,同比增长11.1%。中商产业研究院分析师预测,2024年全年中国氢燃料电池汽车产量将达到5946辆。

数据来源:中国汽车工业协会、中商产业研究院整理

2.销量

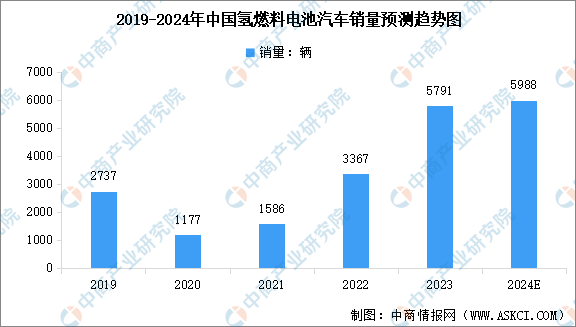

当前全国形成了“3+2”燃料电池汽车示范格局,区域燃料电池汽车产业及氢能基础设施建设初具规模,中国氢燃料电池汽车销量实现快速增长。中商产业研究院发布的《2024-2029全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2023年中国氢燃料电池汽车销量达5791辆,同比增长72%,2024年1-6月国内氢燃料电池汽车累计销量达2644辆,同比增长9.7%。中商产业研究院分析师预测,2024年全年中国氢燃料电池汽车销量将达到5988辆。

数据来源:中国汽车工业协会、中商产业研究院整理

3.市场结构

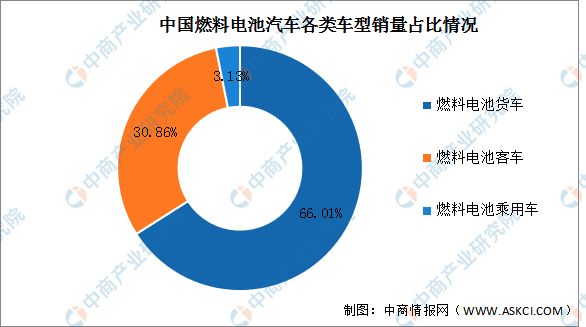

在燃料电池车各类车型中,中国目前以商用车为主。目前,中国燃料电池商用车(包括客车和货车)共计占比96.87%,燃料电池乘用车占比3.13%。

数据来源:高工氢电、中商产业研究院整理

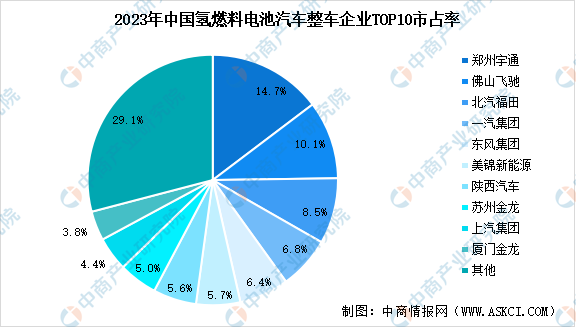

4.竞争格局

2023年,出货的燃料电池汽车整车企业约43家,其中前五名依次为宇通,氢车销量1122辆,市占率为14.7%;佛山飞驰775辆,占比10.1%;北汽福田650辆,占比8.5%;一汽集团519辆,占比6.8%;东风汽车489辆,占比6.4%。

数据来源:中商产业研究院整理

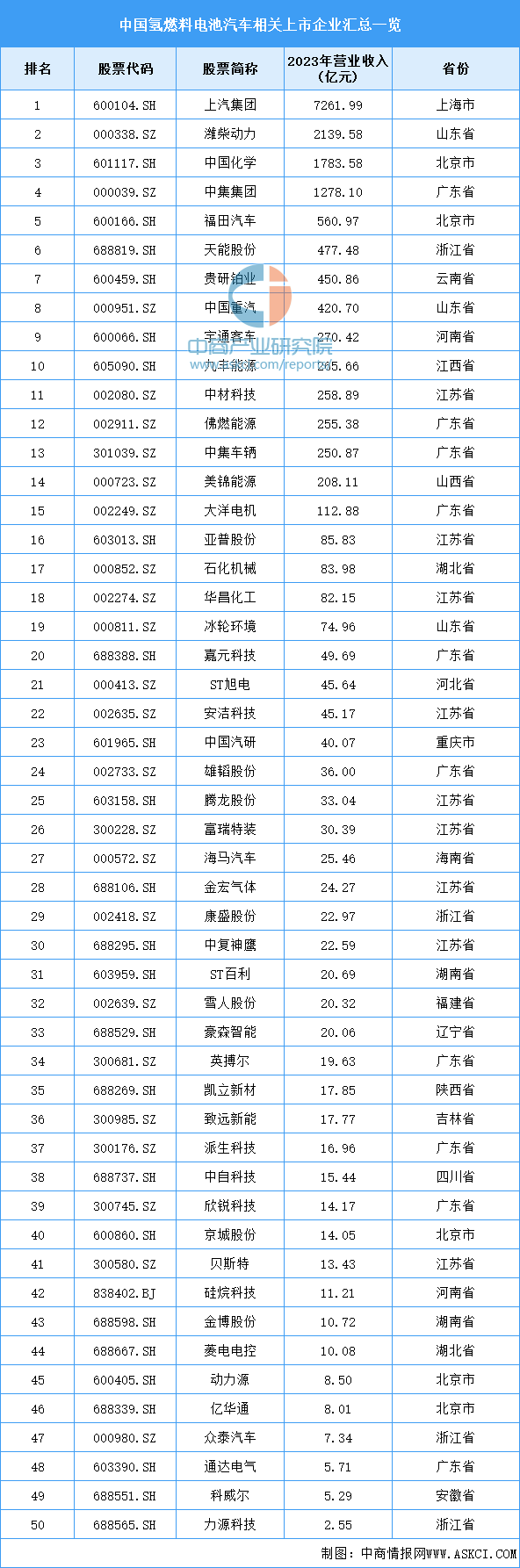

5.重点企业分析

目前,氢燃料汽车相关上市企业主要分布在广东省,共10家。江苏省和北京市分别有9家和5家,排名第二第三。

资料来源:中商产业研究院整理

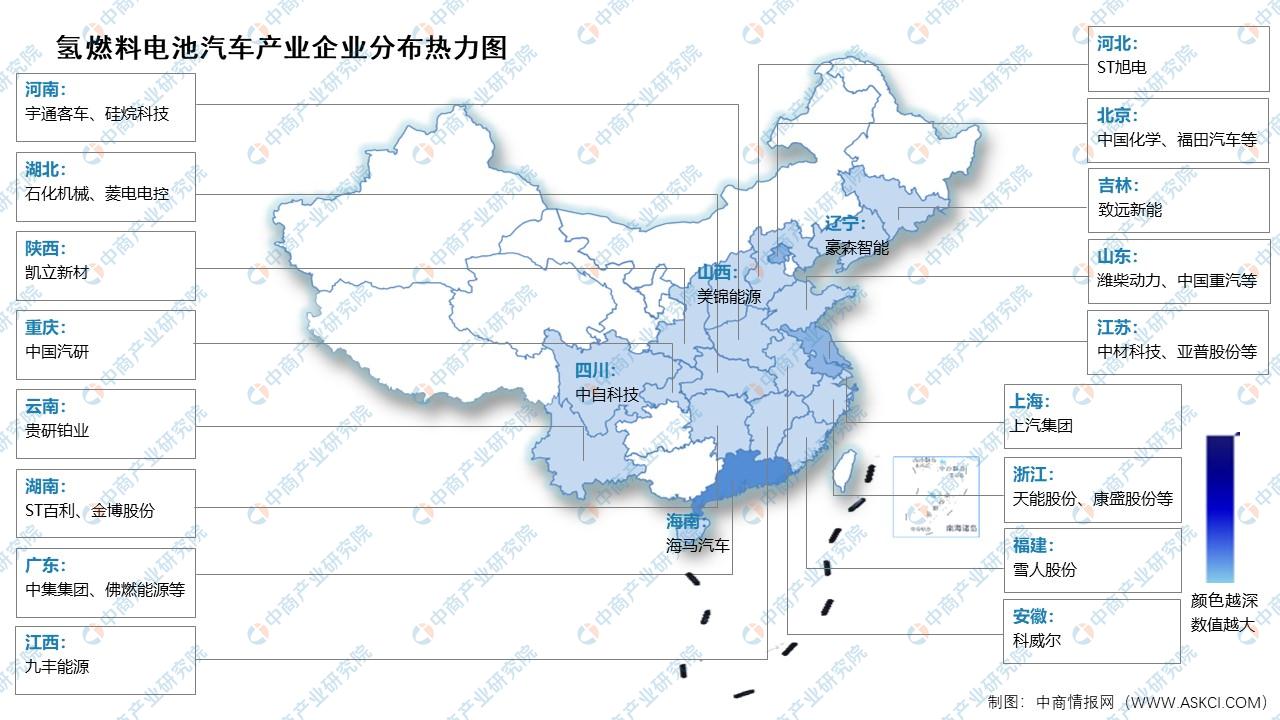

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

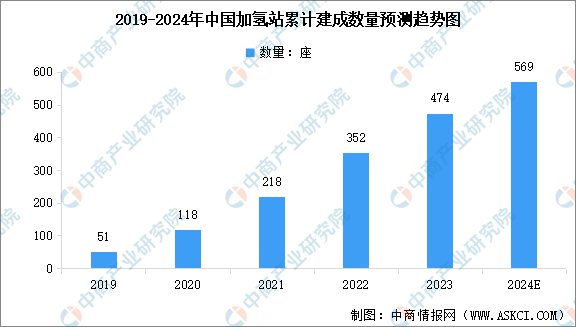

1.加氢站

中国已累计建成加氢站约占全球加氢站数量的40%,加氢站数量位居世界第一。截至2023年底,我国已建成加氢站474座,新建成加氢站122座,累计覆盖30个省(直辖市、自治区、特区)。从建设地点看,截至2023年底,广东、山东、浙江、江苏、河北建成运营加氢站最多,分别达到55座、33座、26座、25座、23座;其中2023年,建成运营最多的五个省分别是河南、河北、内蒙古、山东、广东,分别达到21座、18座、16座、9座、7座。甘肃、新疆实现加氢站数量“零”的突破。

数据来源:氢能联盟、中商产业研究院整理

2.汽车维修及保养

汽车维修及保养服务指利用技术方法恢复车辆的正常功能或通过预防性维护延长车辆的使用寿命的流程。中商产业研究院发布的《2024-2029年中国汽车维修行业深度分析及行业发展前景预测报告》显示,2023年中国汽车维修及保养行业市场规模0.9万亿元,2019-2023年中国汽车维修及保养行业市场规模复合年增长率10.7%。中商产业研究院分析师预测,2024年中国汽车维修及保养行业市场规模1万亿元。

数据来源:中国乘用车市场信息联席会、中商产业研究院整理

3.二手车

随着“稳增长”方案的逐步落地,9月车市明显回升,新车置换继续带动二手车市场复苏。中商产业研究院发布的《2024-2029年中国二手车专题研究及发展前景预测评估报告》显示,2023年中国二手车行业市场规模1.3万亿元,2019-2023年中国二手车行业市场规模复合年增长率12.9%。中商产业研究院分析师预测,2024年中国二手车行业市场规模1.6万亿元。

数据来源:中国乘用车市场信息联席会、中商产业研究院整理