中商情报网讯:动力电池产业链是一个充满机遇和挑战的领域。随着新能源汽车市场的不断扩大和技术的不断进步,动力电池产业将迎来更加广阔的发展前景。

一、产业链

动力电池产业链上游主要为矿产材料、电池材料。矿产材料主要包括锂矿、钴矿、镍矿、磷矿、铁矿、石墨矿等。电池材料主要包括正极材料、负极材料、电解液、隔膜。中游为动力电池生产制造。动力电池产品主要包括动力锂电池、铅酸电池、镍镉蓄电池、燃料电池。下游为动力电池应用及后市场。动力电池应用领域包括电动汽车、电动自行车、电动摩托车、电动船舶、eVTOL等。动力电池后市场为动力电池回收利用。

图片来源:中商产业研究院

二、上游分析

(一)正极材料

1.正极材料出货量

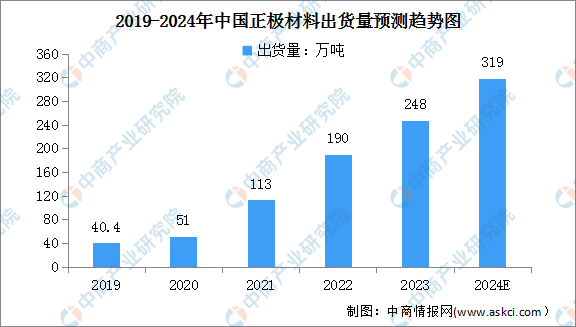

近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。中商产业研究院发布的《2024-2029年中国电池正极材料行业前景与市场趋势洞察专题研究报告》显示,2023年中国正极材料出货量248万吨,同比增长31%。中商产业研究院分析师预测,2024年中国正极材料出货量将达到319万吨。

数据来源:GGII、中商产业研究院整理

2.正极材料出货结构

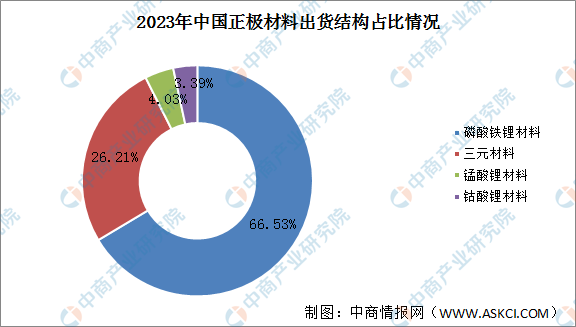

从正极材料产品结构看:2023年磷酸铁锂正极材料出货量达165万吨,同比增长48.3%,市场占比66.53%,提升近7个百分点;三元正极材料出货65万吨,同比增长2%,市场占比下滑至26.21%;锰酸锂和钴酸锂出货量分别为10万吨和8.4万吨,市场占比不足5%。磷酸铁锂材料出货量占比上升主要系储能与动力铁锂电池带动。

数据来源:GGII、中商产业研究院整理

3.正极材料重点企业

资料来源:中商产业研究院整理

(二)负极材料

1.负极材料出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2024-2029年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2023年中国负极材料出货量165万吨,同比增长21%。其中人造石墨、天然石墨材料出货分别为146万吨、18万吨。中商产业研究院分析师预测,2024年中国负极材料出货量将达193万吨。

数据来源:GGII、中商产业研究院整理

2.负极材料竞争格局

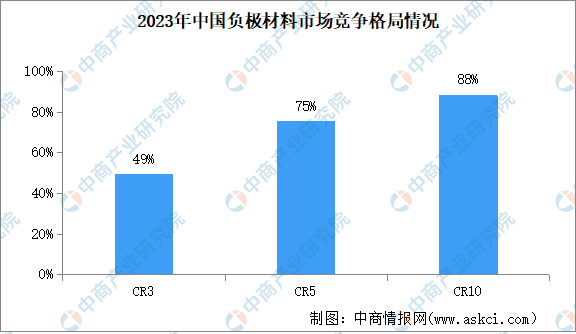

行业集中度下滑,负极材料CR3行业集中度由2022年的51%下滑至2023年的49%;CR6行业集中度由2022年的77%下滑至2023年的75%;CR10行业集中度由2022年的90%下滑至2023年的88%。

数据来源:GGII、中商产业研究院整理

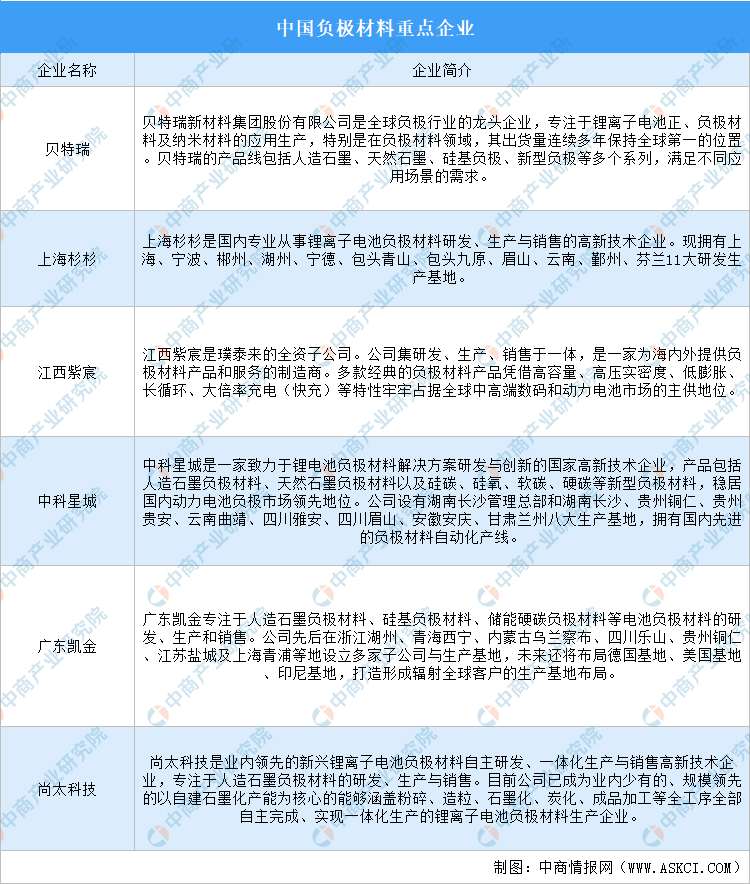

3.负极材料重点企业

资料来源:中商产业研究院整理

(三)电解液

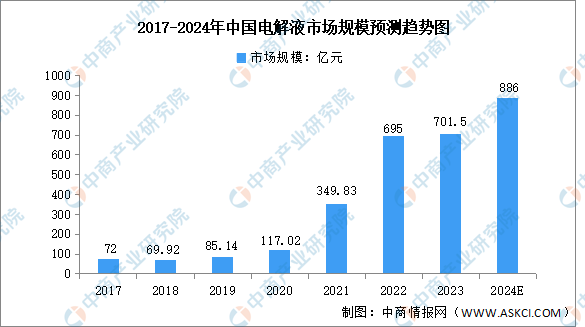

1.电解液市场规模

近年来,电解液下游应用不断丰富,新能源汽车、电网储能、家庭光储系统等都有着较大的成长空间,我国电解液市场规模持续增长。中商产业研究院发布的《2024-2029年中国电解液行业市场前景预测与发展趋势研究报告》显示,2023年中国电解液市场规模达701.5亿元,同比增长0.9%。中商产业研究院分析师预测,2024年,我国电解液市场规模将达886亿元。

数据来源:中商产业研究院整理

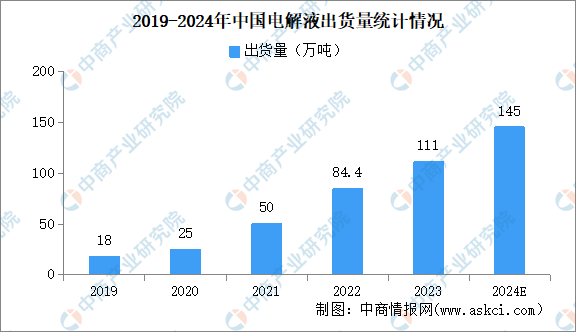

2.电解液出货量

中商产业研究院发布的《2024-2029年中国电解液行业市场前景预测与发展趋势研究报告》显示,新能源汽车带动国内动力电池市场出货量增长,电解液需求提升。2023年中国电解液出货量111万吨,同比增长31.5%。中商产业研究院分析师预测,2024年,我国电解液出货量将达145万吨。

数据来源:GGII、中商产业研究院整理

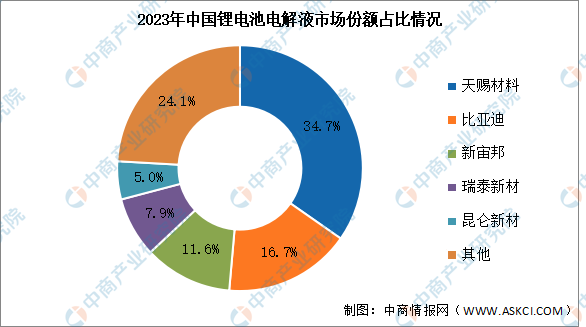

3.电解液竞争格局

2023年前十企业中,天赐材料以接近40万吨的出货量排名第一,国内市场份额为34.7%;同比增速最快的企业为比亚迪,其出货量同比增长86.3%,国内市场份额提升至16.7%。新宙邦、瑞泰新材、昆仑新材市场份额分别为11.6%、7.9%、5.0%。

数据来源:EVTank、中商产业研究院整理

(四)隔膜

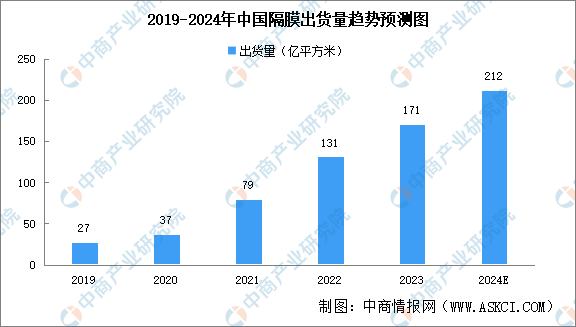

1.隔膜出货量

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2024-2029年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2023年中国隔膜材料出货量171亿平米,同比增长31%。中商产业研究院分析师预测,2024年我国锂电隔膜出货量约212亿平米。

数据来源:GGII、中商产业研究院整理

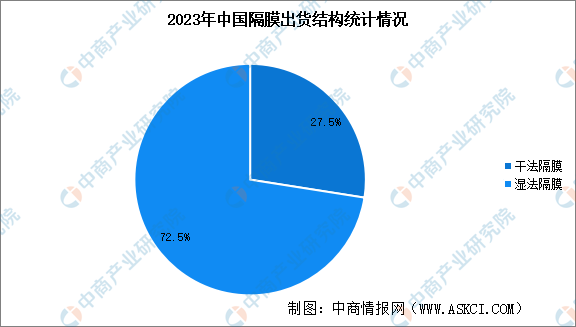

2.隔膜出货结构

当前,隔膜市场主要以湿法隔膜为主。2023年中国湿法隔膜出货124亿平米,占比72.5%。干法隔膜出货47亿平米,占比27.5%

数据来源:GGII、中商产业研究院整理

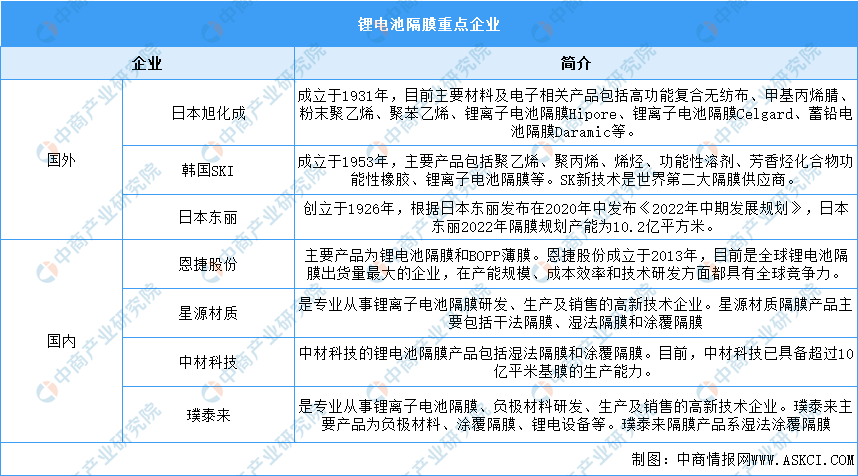

3.隔膜重点企业分析

目前,国外锂电池隔膜企业包括日本旭化成、日本东丽等大型公司,国内企业包括恩捷股份、星源材质、璞泰来等。

资料来源:中商产业研究院整理

三、中游分析

(一)动力锂电池

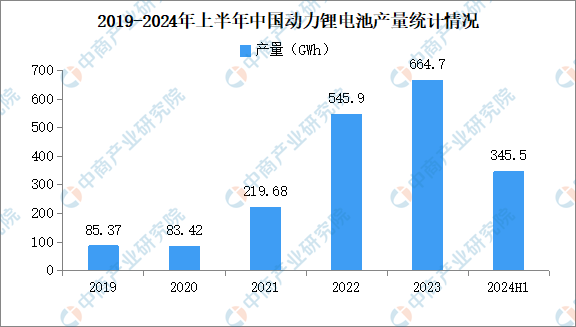

1.动力锂电池产量

2023年,我国动力锂电池产量为664.7GWh,同比增长21.8%。2024年上半年,我国国内动力锂电池产量为345.5GWh,同比增长24.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

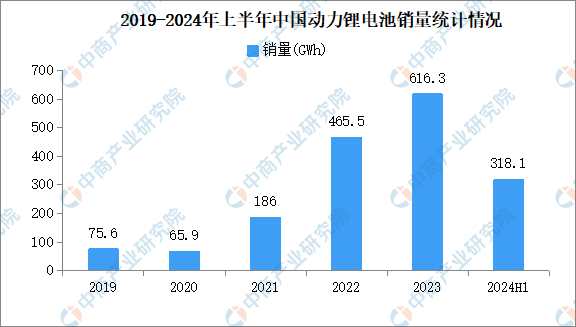

2.动力锂电池销量

2023年,我国动力锂电池销量为616.3GWh,同比增长32.4%。2024年上半年,我国国内动力锂电池销量为318.1GWh,同比增长26.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

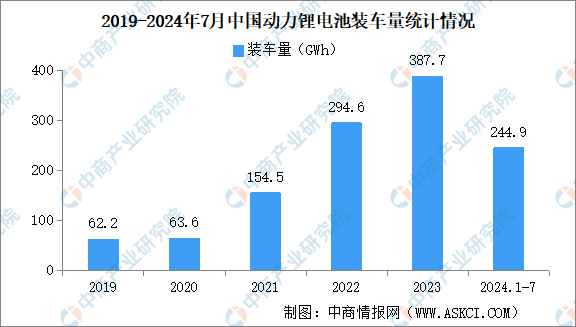

3.动力锂电池装车量

1-7月,我国动力锂电池累计装车量244.9GWh,累计同比增长32.8%。其中三元电池累计装车量73.6GWh,占总装车量30.1%,累计同比增长25.7%;磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%,累计同比增长36.3%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

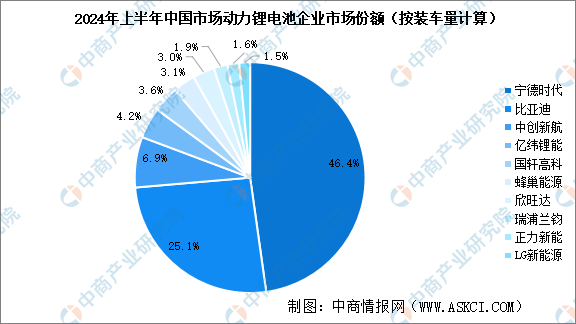

4.动力锂电池企业竞争格局

我国动力锂电池市场集中度越来越高,企业梯队分层明显。2024年上半年中国排名前三企业动力锂电池装车量占比78.4%,排名前五企业动力锂电池装车量占比86.1%,排名前十企业动力锂电池装车量占比97.1%。宁德时代、比亚迪两大寡头继续占据绝对的头部位置,地位稳固。2024年上半年,宁德时代动力锂电池装车量占比最高达46.4%。比亚迪紧随其后,动力锂电池装车量占比25.1%。中创新航动力锂电池装车量占比6.9%。亿纬锂能、国轩高科、蜂巢能源、欣旺达、瑞浦兰钧、正力新能、LG新能源动力锂电池装车量占比不足5%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(二)燃料电池

1.燃料电池市场规模

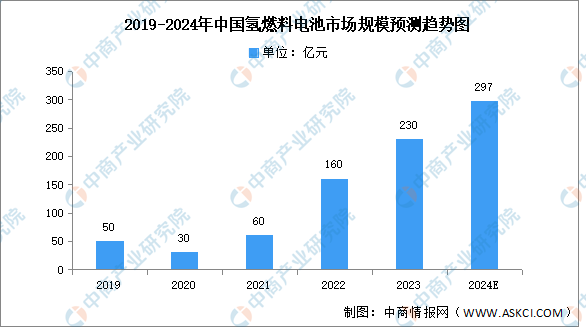

氢燃料电池确实属于燃料电池的一种。伴随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,我国氢燃料电池市场规模将继续增长,中商产业研究院发布的《2024-2029年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2022年市场规模约160亿元,同比增长166.67%,2023年约为230亿元。中商产业研究院分析师预测,2024年市场规模将达297亿元。

数据来源:GGII、中商产业研究院整理

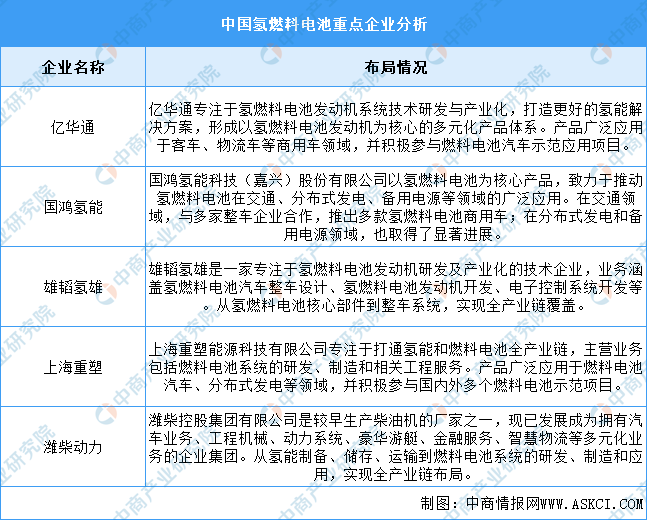

2.燃料电池重点企业分析

氢燃料电池作为新能源领域的重要技术方向,近年来得到了广泛的关注和发展。重点企业包括亿华通、国鸿氢能、雄韬氢雄等,具体如图所示:

资料来源:中商产业研究院整理

(三)动力电池企业

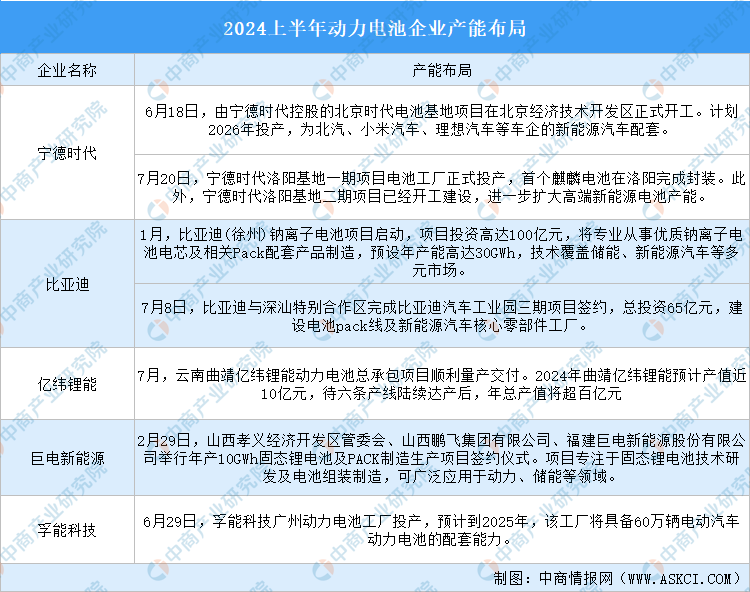

1.动力电池企业扩产

今年上半年,宁德时代、比亚迪等电池巨头都在加紧产能布局。据不完全统计,今年上半年,动力电池企业在国内外新投建项目超50个,总投资金额超1902亿元,规划动力电池产能超626GWh。

数据来源:中商产业研究院整理

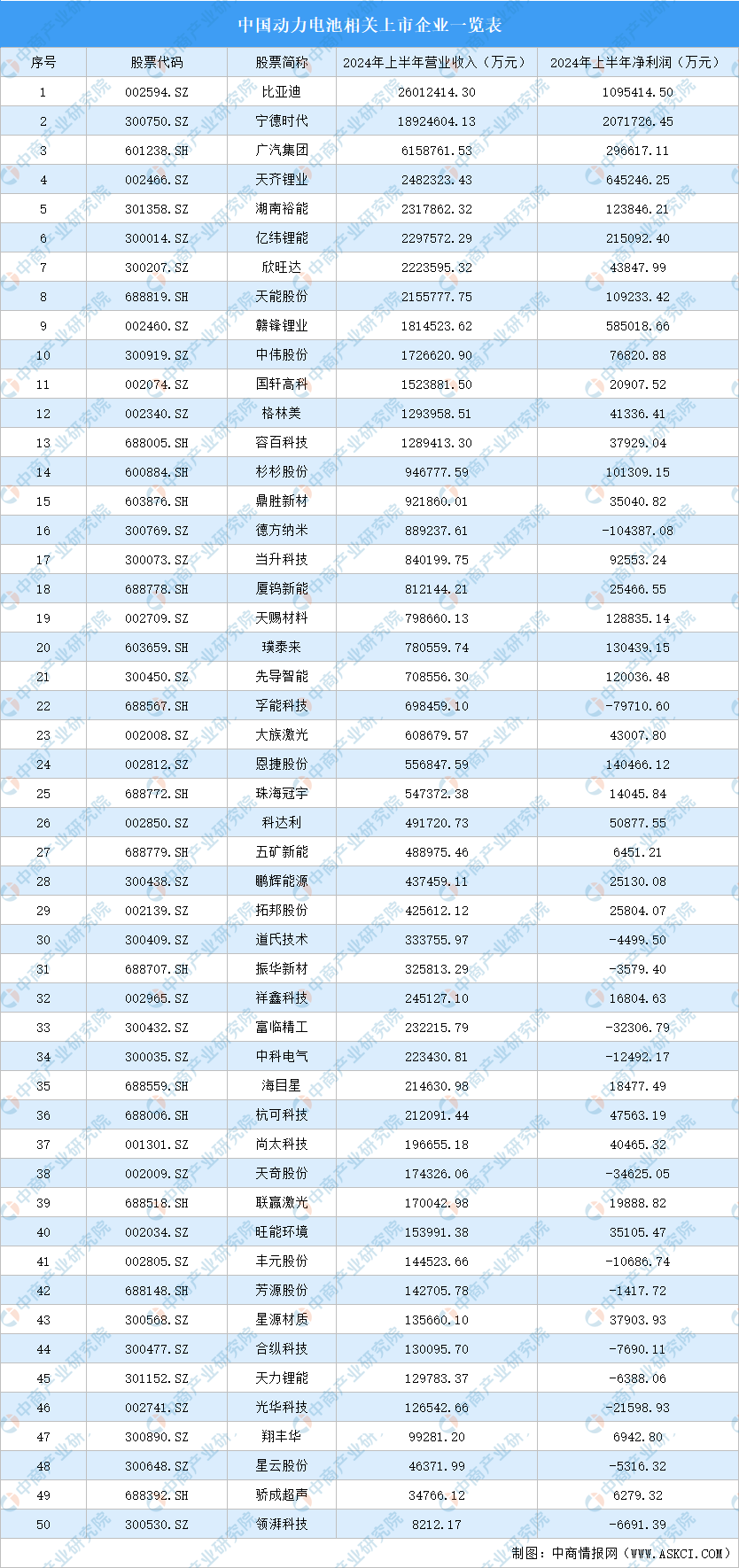

2.动力电池重点企业分析

数据来源:中商产业研究院整理

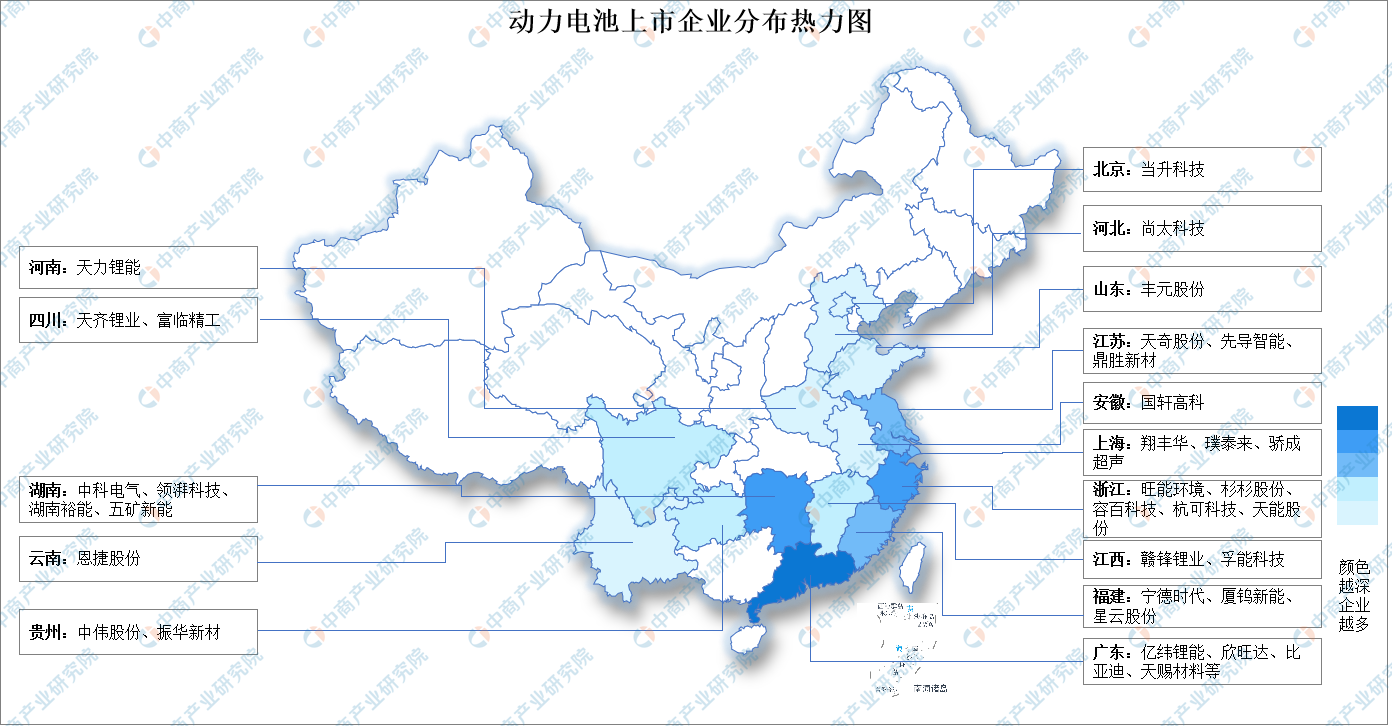

3.动力电池上市企业热力分布图

资料来源:中商产业研究院整理

(四)电池管理系统

1.电池管理系统市场规模

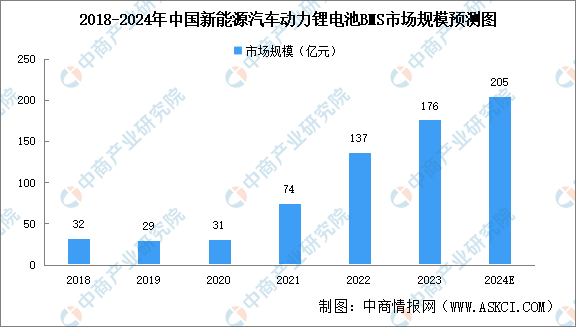

电池管理系统(BMS)对电池进行监控和管理的系统,通过对电压、电流、温度以及SOC等参数采集、计算,进而控制电池的充放电过程,实现对电池的保护,提升电池综合性能的管理系统,是连接车载动力电池和电动汽车的重要纽带。近两年来在新能源汽车爆发式增长带动下,我国动力锂电池BMS市场规模大幅提升。中商产业研究院发布的《2024-2030年中国电池管理系统市场调查与行业前景预测专题研究报告》显示,2018年我国动力锂电池BMS市场规模仅32亿元,2023年市场规模增至176亿元。预计2024年市场规模将达205亿元。

数据来源:GGII、中商产业研究院整理

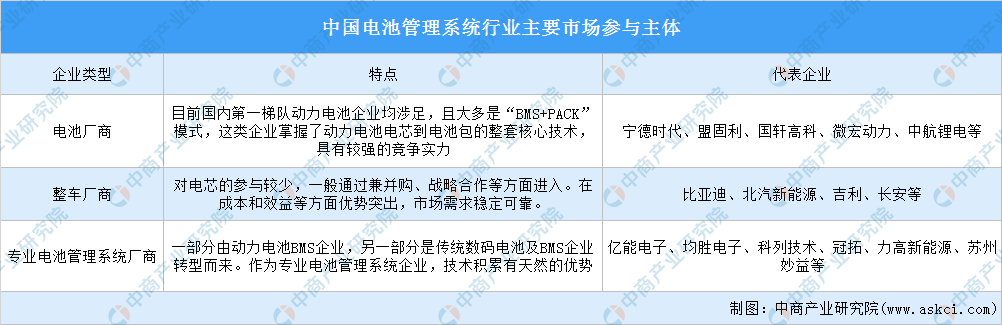

2.电池管理系统市场参与主体

现阶段,在我国有近百家公司进军电池管理系统领域,电池管理系统生产制造商包括整车厂商、电池厂商、专业电池管理系统厂商。

资料来源:中商产业研究院整理

四、下游分析

(一)电动汽车

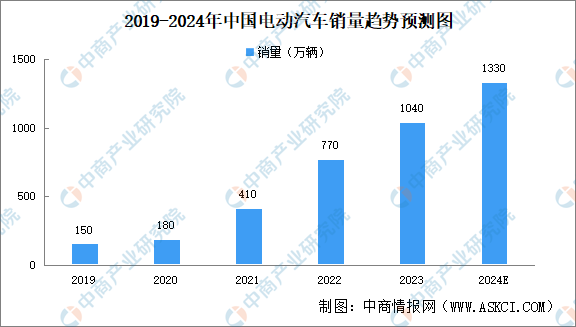

中国是全球最大的电动汽车市场。有利的政策支持、电动汽车技术的持续进步、充电基础设施的不断完善等有利因素持续推动中国电动汽车行业的发展。中商产业研究院发布的《2024-2029年中国电动汽车行业风投动向研究报告》显示,2019年至2023年,中国电动汽车销量从150万辆增至1040万辆,复合年增长率为62.5%。中商产业研究院分析师预测,2024年中国电动汽车销量将达1330万辆。

数据来源:中国汽车工业协会、弗若斯特沙利文、中商产业研究院整理

(二)eVTOL

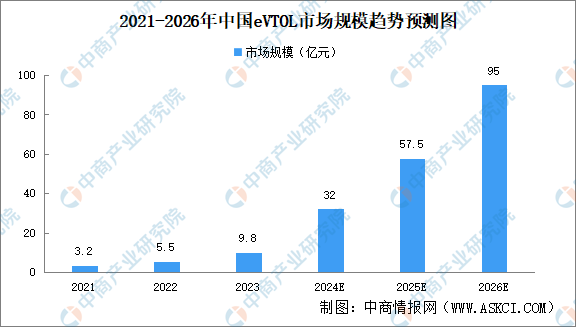

受到低空经济政策驱动以及eVTOL商业化进程的提速影响,中国eVTOL产业规模快速增长。中商产业研究院发布的《低空经济系列专题之eVTOL出行产业链全景与机会洞察专题研究报告》显示,2023年中国eVTOL市场规模达到9.8亿元,同比增长77.3%,主要集中在中南、华东、华北等地区。中商产业研究院预测,2024年中国eVTOL市场规模将增至32亿元,2026年将达95亿元。

数据来源:中商产业研究院整理

(三)电动摩托车

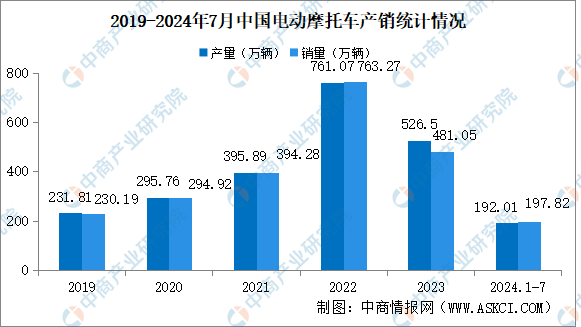

2023年,全国电动摩托车产销526.5万辆和481.05万辆,同比下降30.82%和36.97%。2024年1-7月,电动摩托车产销192.01万辆和197.82万辆,同比下降43.63%和34.54%。

数据来源:中国摩托车商会、中商产业研究院整理

(四)动力电池回收利用

1.动力电池回收量

随着动力电池电池的集中退役,中国动力电池回收行业开始进入发展期。中商产业研究院发布的《2024-2028年中国动力电池回收产业发展趋势及投资风险研究报告》显示,2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。中商产业研究院分析师预测,2024年动力电池实际回收量将超35万吨。

数据来源:GGII、中商产业研究院整理

2.废旧动力电池综合利用量

2023年全年新能源汽车废旧动力电池的综合利用量已达到22.5万吨,同比增长了121%。工信部提出,推动再生资源综合利用产业规范发展,2024年主要品种再生资源综合利用量要稳中有升,完善新兴固废利用体系,力争年综合利用废旧动力电池量达到26万吨以上。

数据来源:工信部、中商产业研究院整理

3.动力电池回收市场规模

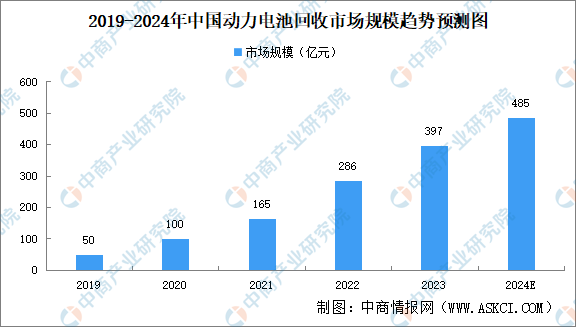

中商产业研究院发布的《2024-2029年中国动力电池回收产业发展趋势及投资风险研究报告》显示,2023年中国动力电池回收市场规模397亿元。动力电池普遍拥有5-8年的使用寿命,根据2020-2022年第二轮周期来推算,2025年前后有望出现新一轮动力电池退役潮,同时叠加近期国务院推出的“以旧换新”补贴政策,动力电池回收行业有望迎来巨大需求。中商产业研究院分析师预测,2024年中国动力电池回收市场规模将超480亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理