关键词: 协作机器人

中商情报网讯:协作机器人是机器人产业未来必争之地,某种程度上是人形机器人的重要组成部分,在工业、服务、特种机器人领域都有广泛应用前景,对整个产业链的带动作用极强。

一、协作机器人定义

协作机器人属于工业机器人的分支。区别于传统工业机器人追求“刚度”的特点,协作机器人更多地追求轻量化、柔性及安全协作性,在应用于工业场景中时,打破了传统工业场景的局限,在机器人产品与工人之间无需设置隔离栏进行分离,双方能够在共同空间中进行近距离交互,实现人机共融协同作业,充分发挥机器人的效率及人类的智能。

按照结构形式划分,协作机器人可分为单臂协作机器人、双臂协作机器人等;按照关节轴数划分,协作机器人可分为7轴协作机器人、6轴协作机器人、<6轴协作机器人,用以满足不同应用场景对协作机器人灵活性的要求;按照负载能力划分,协作机器人可分为重载协作机器人、轻载协作机器人、桌面型协作机器人,用以匹配不同负载需求的工作场景。

资料来源:中商产业研究院整理

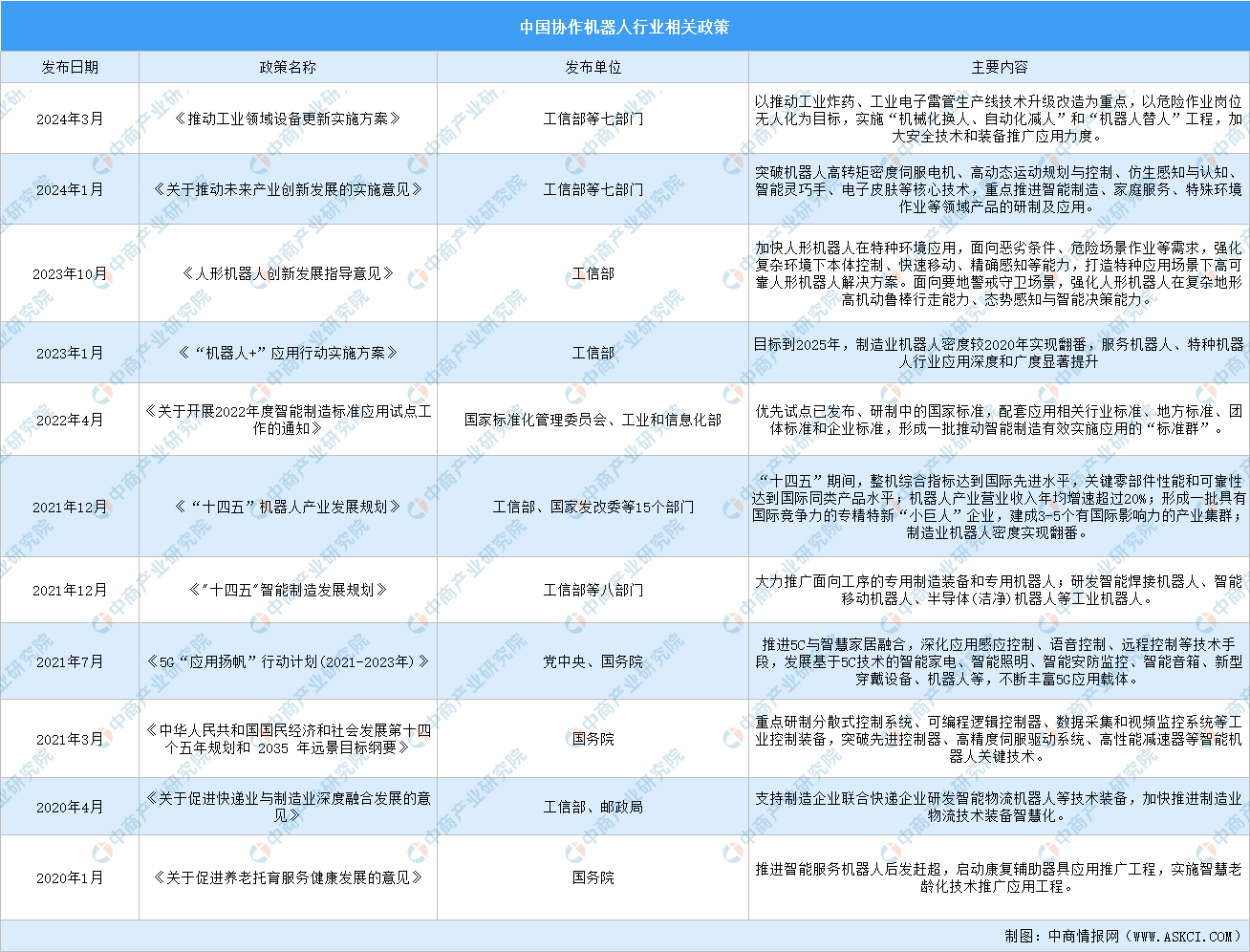

二、协作机器人行业发展政策

协作机器人行业属于高端装备制造业,属于国家战略性新兴产业,是国家从制造业大国发展成为制造业强国的重要抓手。近年来,政府持续加大力度支持机器人行业的发展,出台了《人形机器人创新发展指导意见》《“机器人+”应用行动实施方案》《“十四五”机器人产业发展规划》《"十四五"智能制造发展规划》等政策。国家政策的出台和落地为协作机器人行业稳健高质量发展营造了良好的生存环境。

资料来源:中商产业研究院整理

三、协作机器人行业发展现状

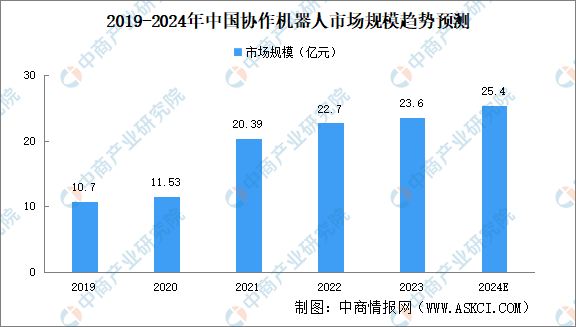

1.协作机器人市场规模

中商产业研究院发布的《2024-2029年中国协作机器人行业投资分析及发展战略研究咨询报告》显示,2022年我国协作机器人市场规模22.70亿元,其中,六轴及以上协作机器人市场规模21.53亿元。2023年我国协作机器人市场规模超23亿元,中商产业研究院分析师预测,2024年我国协作机器人市场规模将突破25亿元。

数据来源:GGII、中商产业研究院整理

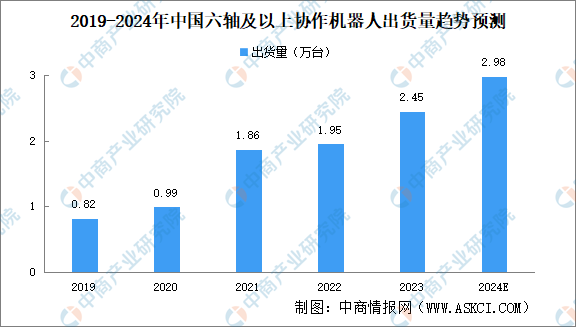

2.协作机器人出货量

中商产业研究院发布的《2024-2029年中国协作机器人行业投资分析及发展战略研究咨询报告》显示,2022年我国六轴及以上协作机器人出货量为1.95万台,同比增长4.71%。2023年,我国六轴及以上协作机器人出货量逼近2.5万台。中商产业研究院分析师预测,2024年我国六轴及以上协作机器人出货量将达到2.98万台。

数据来源:GGII、中商产业研究院整理

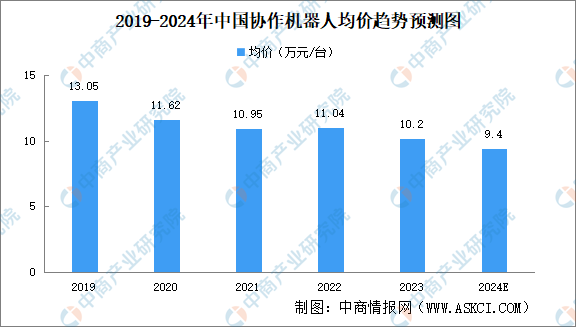

3.协作机器人价格

国内协作机器人本体均价逐年下降。GGII数据显示,2022年中国协作机器人产品均价为11.04万元/台,基本与上一年持平。2023年中国协作机器人产品均价10.2万元/台,预计2024年中国协作机器人产品均价9.4万元/台。

数据来源:GGII、中商产业研究院整理

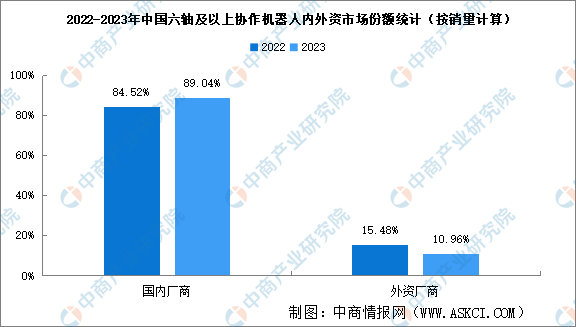

4.协作机器人国产化率

2023年国产厂商六轴及以上协作机器人本体销量市场份额89.04%,较上一年同比上升4.52个百分点。外资厂商六轴及以上协作机器人本体销量市场份额10.96%。随着国产化进程加快,预计国产厂商六轴及以上协作机器人本体销量市场份额将进一步提升。

数据来源:GGII、中商产业研究院整理

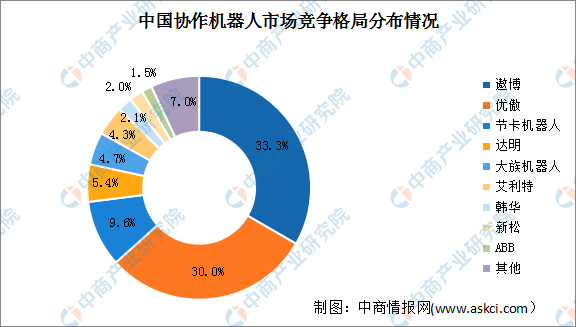

5.协作机器人行业竞争格局

从行业竞争格局来看,我国协作机器人行业市场集中度较高,遨博和优傲共占据我国协作机器人市场份额的60%以上。其中,遨博占比为33.3%,优傲占比为30%。此外,节卡机器人占比为9.6%,达明占比5.4%,大族机器人占比4.7%。

数据来源:中商产业研究院整理

四、协作机器人行业重点企业

1.遨博智能

遨博智能创立于2015年,是一家专注于协作机器人研发、生产和销售的国家高新技术企业。作为全球领先的协作机器人提供商,遨博智能开发了具有全部知识产权的协作机器人产品,实现核心部件全部国产化,打破了国外长期垄断。自成立以来,遨博智能推出iS系列、iH系列、C系列、S系列、E系列协作机器人、海纳系列复合机器人、码垛工作站,产品负载范围覆盖3kg-35kg,可应用于3C、汽车、五金家电、厨卫洁具、医疗健康、科研教育、餐饮、新零售、日化、物流等行业。

截至2024年,有效授权专利遨博智能213项,授权发明专利48项。遨博智能参与制定机器人国家标准、行业标准28项,其中牵头制定国家标准3项。参与国家重点项目21项,其中牵头国家重点项目10项。遨博生产基地位于常州市武进区,占地面积12000平方米,年产能达到12000台。

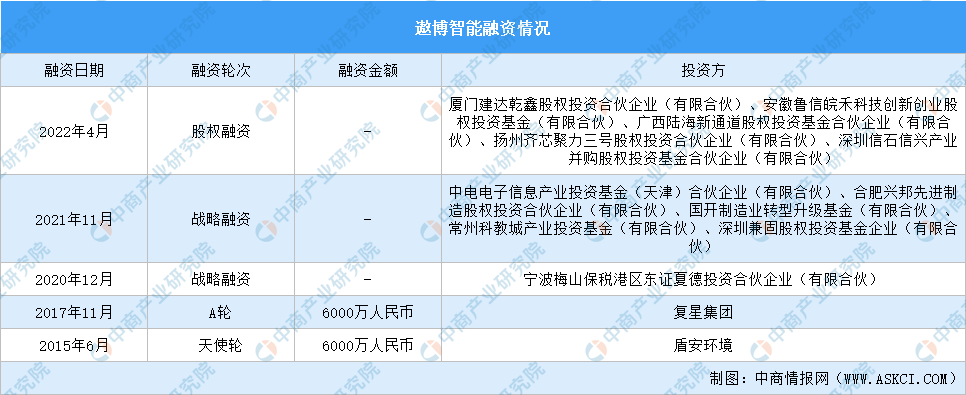

据不完全统计,遨博智能完成了5起融资,获得中电科基金、东方证券、中信建投资本以及秀域健康等多家机构投资。据媒体报道,遨博智能已启动上市计划,辅导机构为华泰联合证券。

数据来源:中商产业研究院数据库

2.节卡股份

节卡股份一家聚焦于新一代协作机器人本体与智慧工厂创新研发的高新技术企业,主要从事协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。公司的协作机器人整机产品分为Zu系列、Pro系列、C系列、MiniCobo系列、Zus系列、All-in-one共融系列等多种标准化产品,负载从1kg至20kg不等。

在资本领域,节卡股份颇受青睐,在2021年先后完成C轮和C+轮融资。C轮单笔融资金额超3亿元;C+轮融资中,获得一家全球工业巨头作为领投方的加持。2022年7月,节卡机器人宣布完成D轮融资,引入美元投资折合人民币近10亿元。

数据来源:中商产业研究院数据库

节卡股份IPO于2023年5月9日获得交易所受理。节卡股份招股书显示,2020-2022年,节卡股份营业收入分别为4827.86万元、1.75亿元及2.81亿元,同比增长264.51%、59.68%。归属股东净利润分别为-2395.78万元、-723.31万元、573.57万元。2024年1月,节卡股份更新了首轮问询回复的财务指标更新版,继续推进IPO进程。根据问询函披露的数据显示,2023年上半年,节卡股份实现营收1.58亿元,归属股东净利润-1105.49万元。

数据来源:中商产业研究院数据库

3.越疆科技

越疆科技创立于2015年,开发出全球首款桌面协作机器人,是首家拥有0.5-20kg负载产品矩阵的机器人企业,拥有CRA、CR、CRS、MG400、M1Pro、Nova、Magician七大系列二十余款协作机器人,全球累计出货量达72,000台,广销100+个国家和地区,覆盖3C、汽车、半导体、化工、医疗、金属加工、食品饮料、新零售等15大行业。

越疆科技实力雄厚,服务网络覆盖100多个国家及地区,累计售出机器人超72000台,国产工业机器人出口量第一,累计代理商350个,知识产权超1300项,技术人员占比30%。

图片来源:越疆科技

据不完全统计,越疆科技已经完成8起融资,投资方多为中国互联网投资基金(有限合伙)、农银国际、卓源亚洲、卓源资本、中金资本、中车资本等。2023年1月19日,越疆科技上市辅导备案获证监局登记受理。

数据来源:中商产业研究院数据库

4.艾利特

苏州艾利特机器人有限公司成立于2018年,是一家专注新一代人机交互协作场景的制造商,主要从事协作机器人及其自动化设备的研发、生产、加工、销售。艾利特机器人产品主要包括EC系列协作机器人、CS系列协作机器人及复合机器人,工作负载从3kg到25kg,可应用于医疗、汽车、3C电子、金属加工、家电、电力、新零售等行业。

艾利特技术领先,矩阵齐全,产品遍销全球,生态强大。

图片来源:艾利特

5.珞石机器人

珞石机器人成立于2015年,专注于多关节工业机器人、协作机器人等系列化产品的研发、生产和销售,以平台化产品和自主知识产权的核心技术为基础,面向工业、商业和医疗等领域,快速为客户提供更智能、更高效、更安全的产品和自动化解决方案等服务。

珞石机器人在中国山东拥有年产能超3万台的自有工厂,已建立起覆盖全球的销售、技术支持、自动化解决方案服务体系。公司吸引全球优秀人才,持续高强度投入研发,迄今为止已取得国内外研发专利及科技大奖600余项,得到业内多方认可。

五、协作机器人行业发展前景

1.国家政策高频出台,鼓励机器人行业快速发展

协作机器人行业属于高端装备制造业,属于国家战略性新兴产业,是国家从制造业大国发展成为制造业强国的重要抓手。近年来,政府持续加大力度支持机器人行业的发展,陆续出台了《“十四五”智能制造发展规划》《“十四五”机器人产业发展规划》等一系列利好政策,明确指出要大力发展包括智能焊接机器人、半导体(洁净)机器人等工业机器人在内的通用智能制造装备,大力发展协作机器人等新型智能制造装备;目标到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。国家政策的出台和落地为机器人行业稳健高质量发展营造了良好的生存环境,预计将促进协作机器人行业发展。

2.人口红利逐步消退,机器换人趋势愈加显著

随着国内人口老龄化加剧和出生率走低,国内适龄劳动力减少、制造业招工困难、用工成本递增,这些因素加剧了机器换人的迫切性,协作机器人产品可助力企业实现降本增效。从终端客户使用成本来看,协作机器人单位时间成本仅约6.59元/小时,而人工成本升至37.88元/小时,已接近协作机器人的6倍。随着协作机器人生产制造成本的降低以及未来劳动力老龄化导致的人工成本上涨,二者单位成本差将会持续扩大,协作机器人的成本优势愈发凸显。

3.市场需求持续增长,产品价值链不断延伸

工业场景智能化转型需求迫切,高技术壁垒、高投资回报、高客户价值等产业特点为机器人带来结构性机会,工业场景的深耕及规模化复制、柔性创新解决方案持续衍生能够为协作机器人带来庞大的市场需求。同时,协作机器人的技术特点造就了其出色的可拓展性,使其具备了覆盖众多非工业场景需求的可能性,随着物联网、云计算、人工智能等先进技术持续赋能,可推动协作机器人产品向商业、医疗、教育等新兴细分场景渗透,持续延伸协作机器人行业价值链,从工业级到消费级有望释放规模化潜在市场空间。