关键词: 钙钛矿电池

中商情报网讯:作为第三代太阳能电池技术,钙钛矿太阳电池技术被视为未来可以取代晶硅电池的技术。经过多年来的发展,钙钛矿太阳电池技术得到了极大地提升,光电转换效率不断突破,峰值已经接近于晶硅电池。叠加低成本优势,钙钛矿电池产业未来发展潜力巨大。

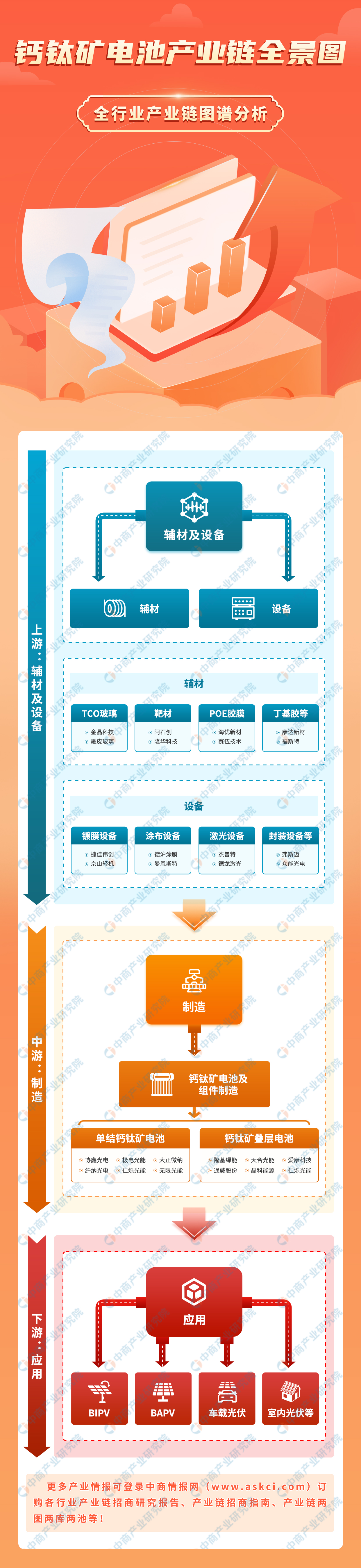

一、产业链

钙钛矿电池产业链上游为辅材及设备供应,辅材包括TCO玻璃、靶材、POE胶膜、丁基胶等,设备包括镀膜设备、涂布设备、激光设备、封装设备等;中游为钙钛矿电池及组件制造,包括单结钙钛矿电池和钙钛矿叠层电池;下游应用领域包括BIPV、BAPV、车载光伏、室内光伏等。

资料来源:中商产业研究院整理

二、上游分析

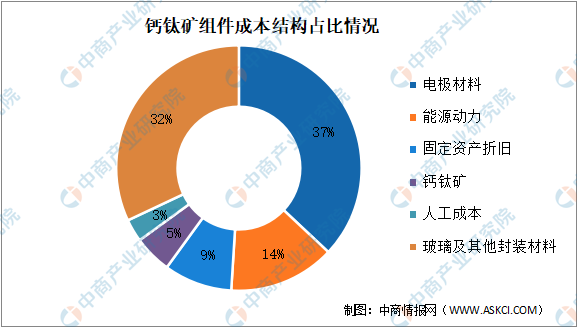

1.钙钛矿组件成本结构

钙钛矿组件的成本主要包括钙钛矿材料成本、电极材料成本、玻璃及封装材料成本、其他材料成本、制造成本和研发成本等。钙钛矿组件成本结构中,钙钛矿材料成本占比较低,约为5%,电极材料成本、玻璃及其他封装材料成本占比较高,分别为37%和32%。随着技术的迭代升级和产业化进程的推进,未来钙钛矿组件仍有较大的降本空间。

数据来源:中商产业研究院整理

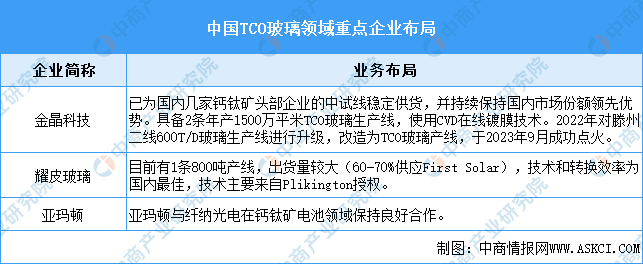

2.TCO玻璃

TCO玻璃,即透明导电氧化物镀膜玻璃,是通过物理或化学镀膜方法在平板玻璃表面均匀地镀上一层透明的导电氧化物薄膜而制成的。TCO玻璃在钙钛矿电池中发挥着至关重要的作用,其高导电性和高透明性使得钙钛矿电池能够实现更高的光电转换效率。从竞争格局来看,TCO玻璃的生产技术门槛较高,目前市场份额主要由金晶科技、耀皮玻璃、亚玛顿等少数几家企业占据。

资料来源:中商产业研究院整理

3.光伏胶膜

光伏胶膜是光伏组件封装过程中的关键材料,主要起到保护电池片并将其封装成可以输出直流电的光伏组件的作用。根据产品结构的不同,光伏胶膜分为EVA胶膜,POE胶膜等,钙钛矿电池一般采用POE胶膜。近年来,光伏装机规模的增长带动光伏胶膜需求增加。中商产业研究院发布的《2024-2029中国EVA光伏胶膜市场现状研究分析与发展前景预测报告》显示,2023年中国光伏胶膜需求量达到约26亿平方米。中商产业研究院分析师预测,2024年需求量将达到35亿平方米。

数据来源:中商产业研究院整理

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

数据来源:中商产业研究院整理

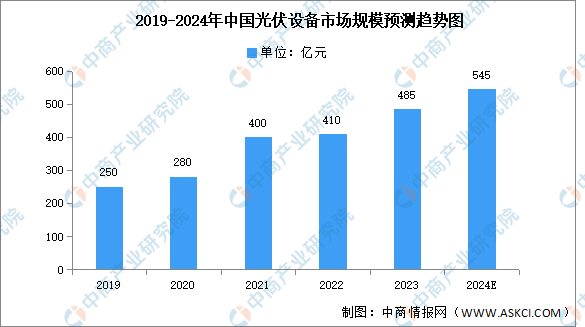

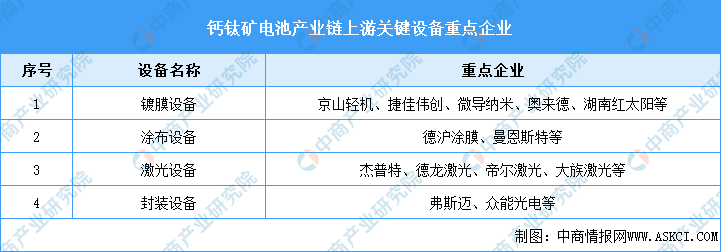

4.光伏设备

中国已成为全球最大的光伏设备市场,随着光伏企业产能的继续扩张,相关设备厂商订单不断增加,中国光伏设备市场规模呈快速增长态势。中商产业研究院发布的《2024-2029年中国太阳能光伏设备行业调研及投资风险研究预测报告》显示,2023年中国光伏设备产业规模达到485亿元,同比增长18.29%。中商产业研究院分析师预测,2024年中国光伏设备市场规模将达545亿元。

数据来源:CPIA、中商产业研究院整理

在钙钛矿电池的生产过程中,关键设备包括镀膜设备、涂布设备、激光加工设备以及封装设备等。目前,我国的光伏设备行业已经取得了显著的进步,基本上实现了本土化供应,满足了钙钛矿电池生产线的设备需求。

资料来源:中商产业研究院整理

三、中游分析

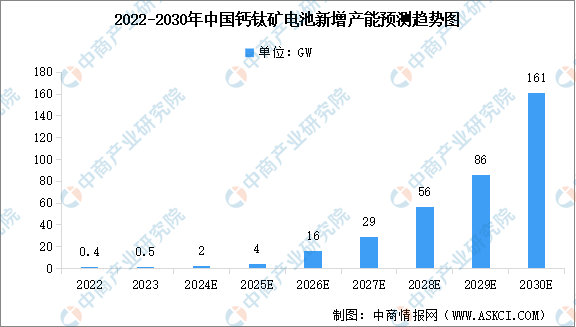

1.钙钛矿电池新增产能

钙钛矿电池作为第三代新型薄膜电池的典型代表,具备效率上限高,成本潜力大等优点,目前处于产业化落地初期。随着相关企业加大布局和开发力度,钙钛矿电池的产业化进程有望加速。中商产业研究院发布的《2024-2029年中国钙钛矿电池市场前景及融资战略咨询报告》显示,2024年中国钙钛矿电池新增产能将达2GW,2030年将达161GW。

数据来源:CPIA、中商产业研究院整理

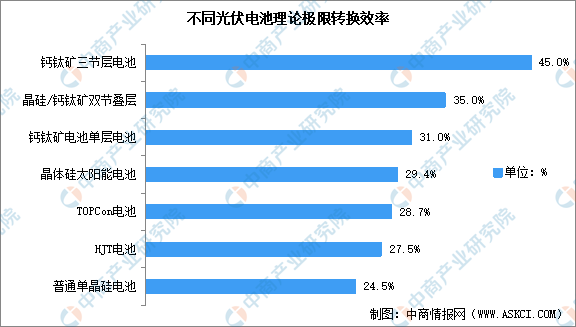

2.钙钛矿电池转换效率

光伏电池转换效率的高低决定了其未来的发展潜力。从理论极限转换效率来看,钙钛矿三节层电池最高,达45%。其次分别为晶硅/钙钛矿双节叠层、钙钛矿电池单层电池、晶体硅太阳能电池、TOPCon电池、HJT电池、普通单晶硅电池,理论极限转换效率分别为35%、31%、29.4%、28.7%、27.5%、24.5%。

数据来源:中商产业研究院整理

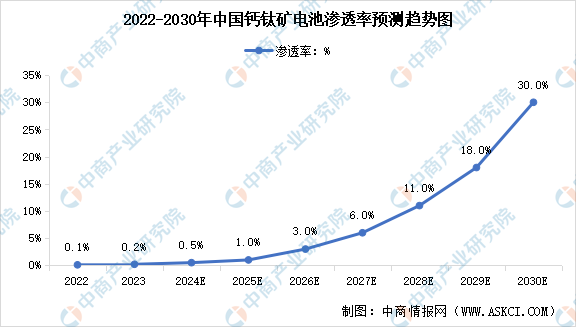

3.钙钛矿电池渗透率

目前,钙钛矿电池已步入商业化的关键节点,随着钙钛矿电池技术不断提升,未来钙钛矿电池渗透率也将随之增长。中商产业研究院分析师预测,2024年中国钙钛矿电池渗透率将达到0.5%,2030年将增长至30%。

数据来源:CPIA、中商产业研究院整理

4.行业投融资情况

钙钛矿电池赛道吸引了众多光伏巨头、锂电巨头以及知名投资机构布局,在资本市场中始终保持着较高的投资热度。中国钙钛矿电池头部企业,如协鑫光电、纤纳光电、仁烁光能、极电光能等已完成多轮融资,这些企业不仅具备较强的研发能力和市场竞争力,还得到了资本市场的广泛认可和支持。

资料来源:中商产业研究院整理

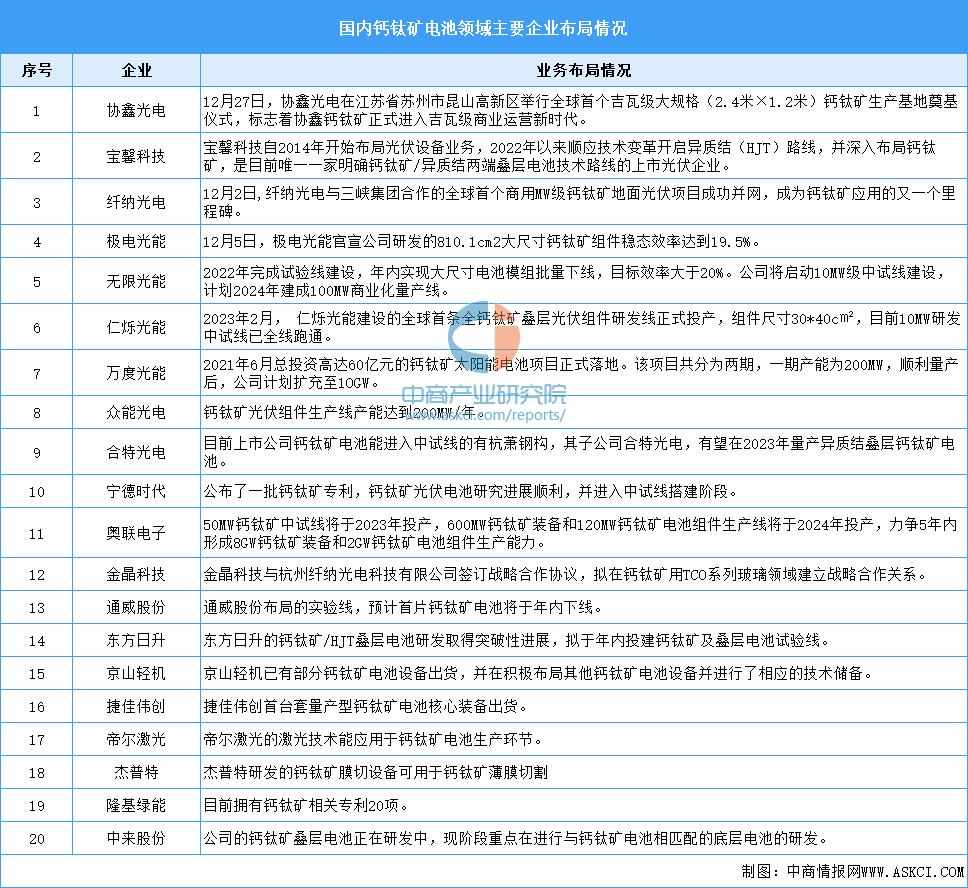

5.重点企业布局

当前,国内已有近二十多家企业宣布钙钛矿电池投资计划,行业内已有3条100MW级别钙钛矿产线投产,钙钛矿太阳能电池产业化进程提速。

资料来源:中商产业研究院整理

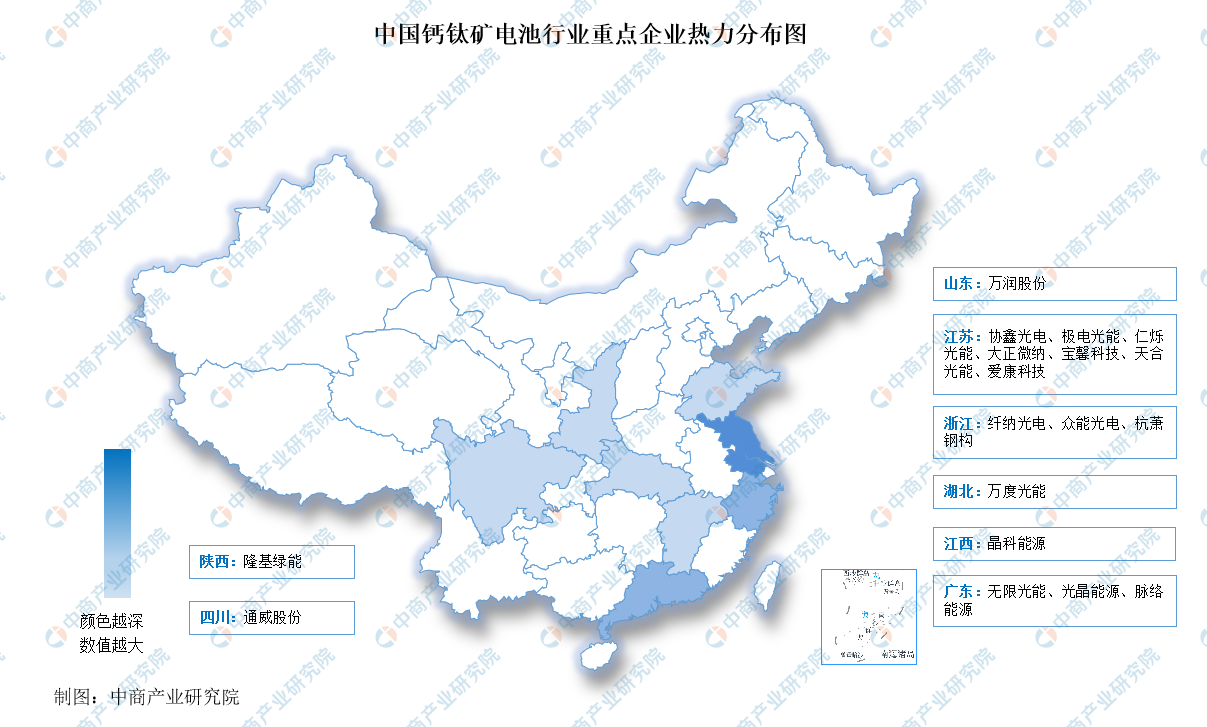

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

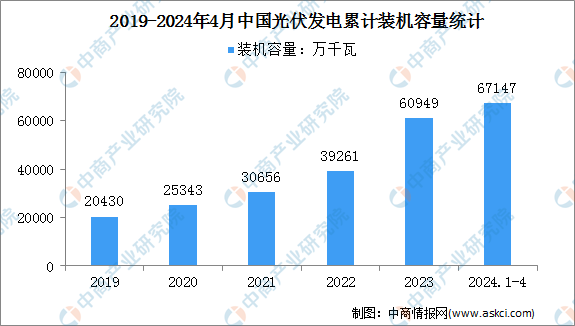

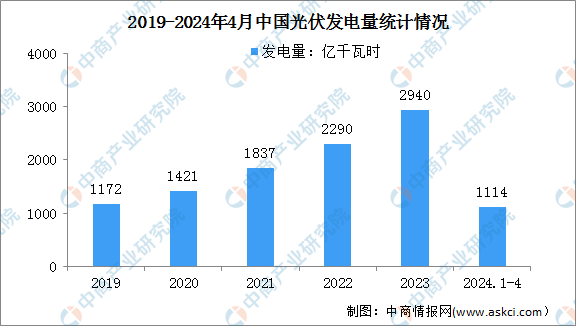

近年来,中国光伏产业持续加速发展,装机容量保持了快速增长的态势。2024年1-4月,全国光伏发电累计装机容量67147万千瓦,同比增长52.4%;新增装机6011万千万,同比增加1179万千瓦;光伏发电量1114亿千瓦时,同比增长20.4%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理