关键词: 智能网联汽车

中商情报网讯:随着新一轮科技革命和产业变革加速演进,智能网联汽车已成为我国汽车产业发展的战略方向。智能网联汽车产业落地发展进程加快,吸资引本的能力不断增强,智能网联汽车逐渐成为与交通、通信、能源等领域深度融合的新产品、新模式与新业态,行业呈现出蓬勃发展的良好局面。

一、智能网联汽车行业概况

智能网联汽车是指搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信、网络与人工智能技术,实现车与车、车与路、车与行人及互联网智能信息交换、共享,具备复杂环境感知、智能决策、协同控制等功能,可实现替代并最终超越人工驾驶的新一代汽车。

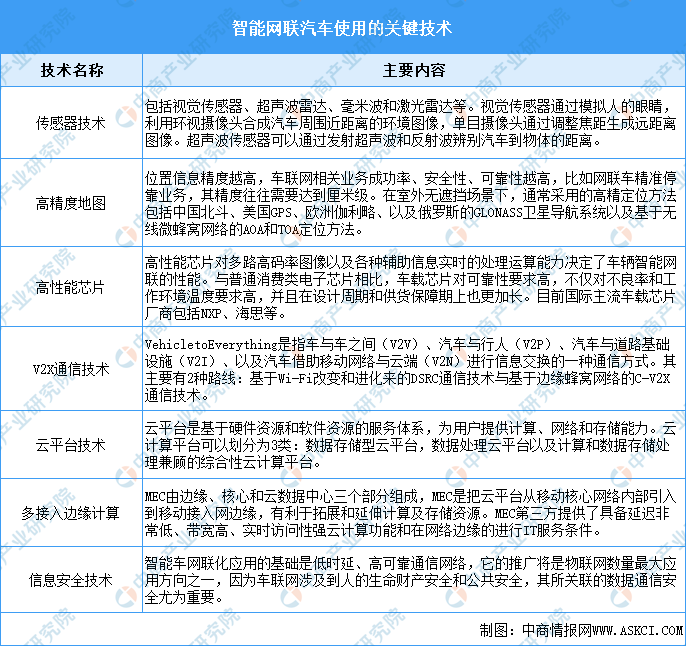

当前新一轮科技革命和产业变革深入发展,人工智能、大数据、云计算等为代表的信息技术对世界交通现代化进程产生了革命性影响,正在塑造全球交通竞争新优势。智能网联汽车主要是由感知系统、决策系统、执行系统和通讯系统等组成,关键技术与汽车传感器、高精度地图、高性能芯片、V2X 通信、网络云平台、MEC、信息安全等密不可分。

资料来源:中商产业研究院整理

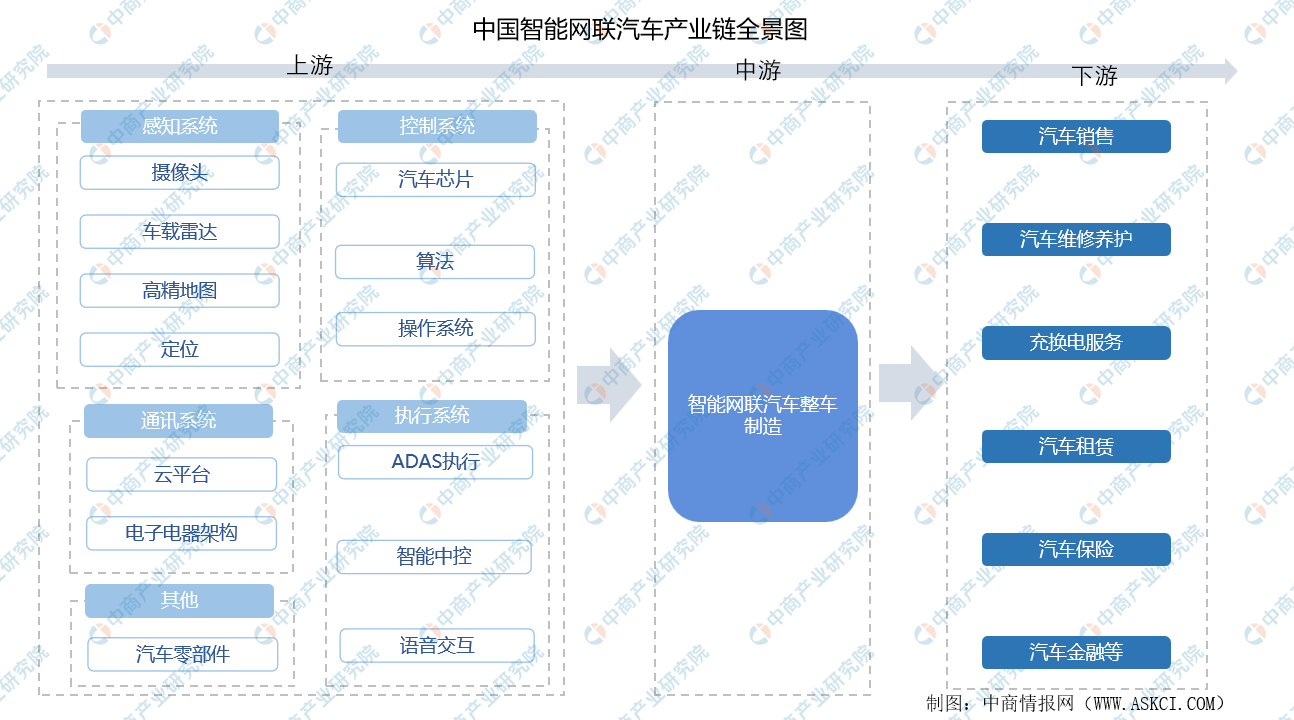

从产业链来看,智能网联汽车上游包括感知系统、通讯系统、控制系统、执行系统、汽车零部件;中游为智能网联汽车整车制造商;下游为各种汽车服务。

资料来源:中商产业研究院整理

二、智能网联汽车行业发展政策

近年来,为了推动智能网联汽车产业蓬勃发展,我国政府相继出台了多项政策。其中,《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》旨在推动车、路、云之间的深度融合与协同发展,以实现更高效的智能交通系统;《关于开展智能网联汽车准入和上路通行试点工作的通知》则为智能网联汽车设定了明确的准入标准,并在部分区域开展了上路通行试点,确保产品的安全可靠性;《智能汽车基础地图标准体系建设指南(2023版)》为智能汽车基础地图的标准化建设提供了指导,促进了地图数据的规范性和兼容性。政策的发布和实施为智能网联汽车行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、智能网联汽车行业发展现状

1.智能网联汽车市场规模

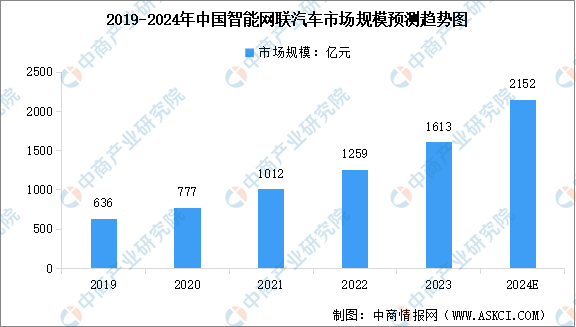

近年来,我国政府相关部门积极推动智能网联汽车产业的发展,将其视为解决交通安全、缓解道路拥堵、降低能源消耗和减轻环境污染的重要手段,以此驱动汽车行业的科技革新与加速升级。中商产业研究院发布的《2024-2029年中国智能网联汽车行业市场分析及前景研究报告》显示,2023年中国智能网联汽车市场规模达到约1613亿元,近五年年均复合增长率为26.20%。中商产业研究院分析师预测,2024年中国智能网联汽车市场规模将达到2152亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.智能网联汽车销量

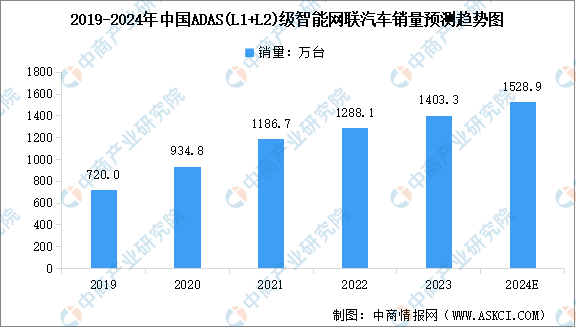

目前,中国的智能驾驶技术仍处于发展阶段,配备L2驾驶技术的汽车已实现商业化批量生产,但应用场景仍然有限,搭载L3、L4、L5自动驾驶技术的智能网联汽车仅能于用作实验及示范的特定场景下运行。中商产业研究院发布的《2024-2029年中国智能网联汽车行业市场分析及前景研究报告》显示,2023年中国ADAS级智能网联汽车(搭载L1或L2驾驶技术的智能网联汽车)销量约1403.3万台,2019-2023年的年均复合增长率为18.16%。中商产业研究院分析师预测,2024年中国ADAS级智能网联汽车销量将达到1528.9万台。

数据来源:弗若斯特沙利文、中商产业研究院整理

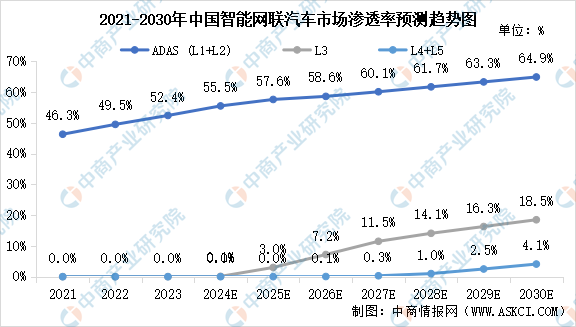

3.智能网联汽车渗透

得益于政府相关部门的积极推动以及消费者对于智能驾驶、安全、舒适等需求的提升,中国智能网联汽车的渗透率在近年来呈现出显著的增长趋势。中商产业研究院发布的《2024-2029年中国智能网联汽车行业市场分析及前景研究报告》显示,从搭载不同驾驶技术的智能网联汽车市场渗透率来看,2023年ADAS级仍是中国智能驾驶技术的主流,渗透率达到52.4%。中商产业研究院分析师预测,2030年ADAS(L1+L2)渗透率将达到约64.9%,自动驾驶(L3至L5)的渗透率预计达到约22.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

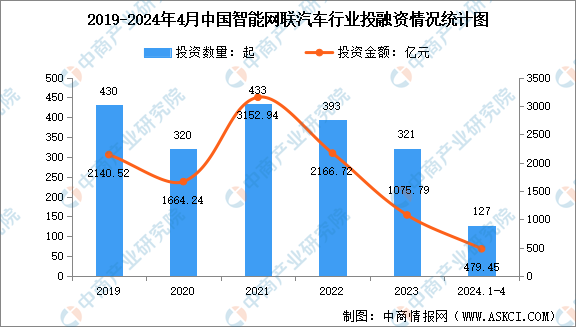

4.行业投融资情况

随着人工智能、5G、大数据等新一代信息技术的迅猛发展,智能网联汽车正在呈现强劲发展势头,成为全球汽车企业争相抢占的战略制高点,国内智能网联汽车及其相关领域投融资市场持续火热。根据IT桔子数据,2023年中国智能网联汽车行业投融资事件数量达到321起,投融资金额达到1075.79亿元,涉及的领域包括车联网、自动驾驶、汽车零部件制造等。最新数据显示,2024年1-4月中国智能网联汽车行业投融资事件数量和金额分别达到127起和479.45亿元。

数据来源:IT桔子、中商产业研究院整理

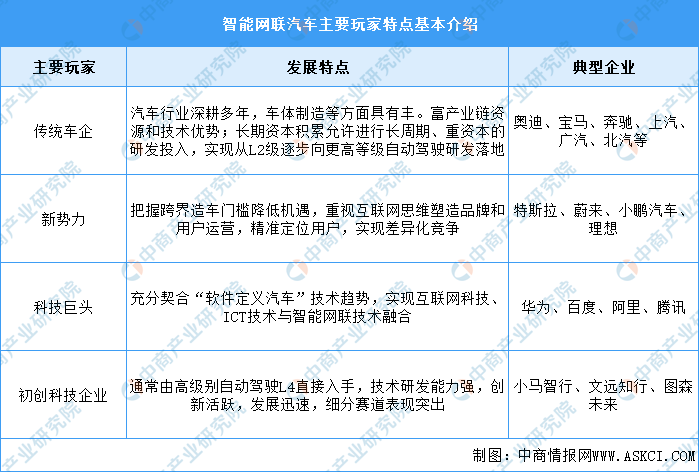

5.重点企业布局

目前智能网联汽车企业呈现多元化,包括传统车企、造车新势力、科技巨头等公司类型都在布局智能网联汽车产业。具体如图所示:

资料来源:中商产业研究院整理

四、智能网联汽车行业重点企业

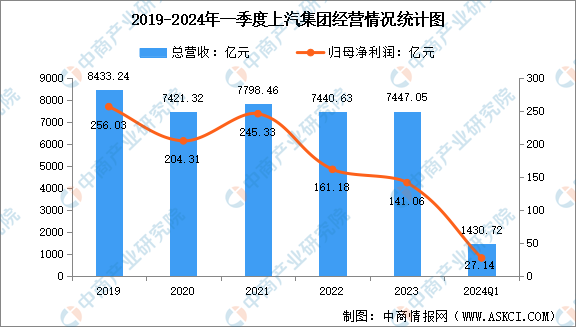

1.上汽集团

上海汽车集团股份有限公司是国内规模领先的汽车上市公司,近年来集团加快推动业务转型升级。目前,上汽集团主要业务包括整车的研发、生产和销售,正积极推进新能源汽车、互联网汽车的商业化,并开展智能驾驶等技术的研究和产业化探索。从经营情况来看,2024年第一季度,上汽集团营业总收入为1430.72亿元,同比下滑1.95%;归属于上市公司股东的净利润为27.14亿元,同比下滑2.48%。

数据来源:中商产业研究院整理

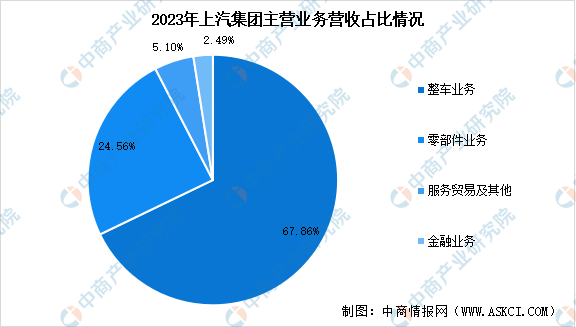

从主营业务营收占比来看,2023年上汽集团整车业务和零部件业务分别实现营收5054亿元和1829亿元,分别占比67.86%、24.56%。

数据来源:中商产业研究院整理

2.比亚迪

比亚迪股份有限公司成立于1995年,主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。在智能网联汽车领域,比亚迪DiLink是比亚迪基于移动互联、智能AI、语音识别、车联网、大数据等最新技术和用户洞察,通过软、硬件创新,完全独立自主研发的智能网联系统,旨在通过构建开放性智能汽车平台,全面连接人-车-生活-社会。

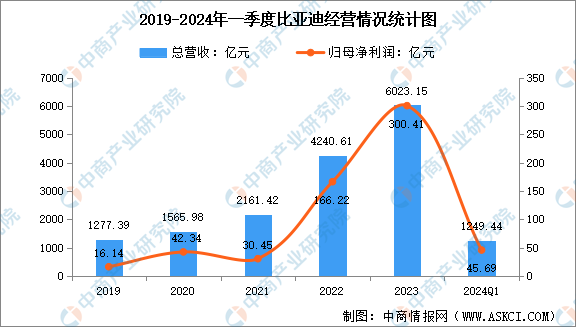

从经营情况来看,2024年一季度,比亚迪实现营业收入1249.44亿元,同比增长3.97%;实现归母净利润45.69亿元,同比增长10.62%。

数据来源:中商产业研究院整理

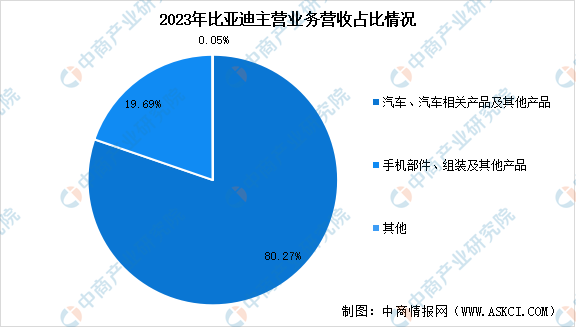

从主营业务营收占比来看,2023年比亚迪的汽车、汽车相关产品及其他产品实现营收4835亿元,占总营业收入比重的80.27%。

数据来源:中商产业研究院整理

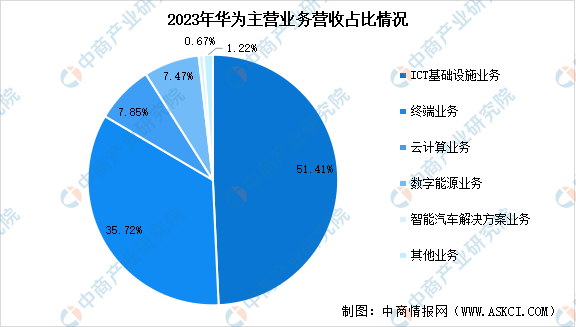

3.华为

华为创立于1987年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商。华为坚持不造车原则,致力于发挥自身在ICT领域的技术优势,成为智能网联汽车领域的增量供应商。产品线包括智能驾驶、智能座舱、智能电动、智能车载光、智能车云等七大智能汽车解决方案以及30多款智能汽车零部件;围绕iDVP智能汽车数字平台、MDC智能驾驶计算平台和HarmonyOS智能座舱三大平台构建生态圈,iDVP、MDC、HarmonyOS三大生态已发展超过300家合作伙伴,跨界融合、开放共赢的新合作模式持续演进。

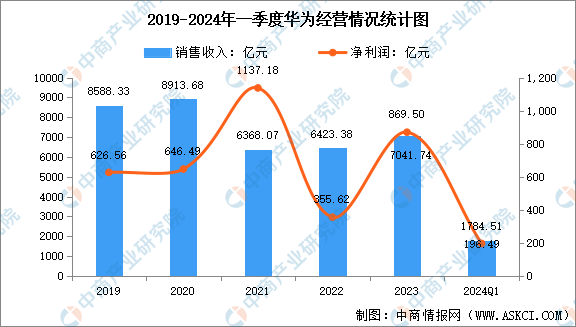

从经营情况来看,2024年一季度,华为实现营业收入约1784.51亿元,同比增长36.66%;归母净利润约196.49亿元,同比增长约564.04%。

数据来源:中商产业研究院整理

从主营业务营收占比来看,2023年华为的智能汽车解决方案业务实现营收47.37亿元,占总营业收入比重的0.67%。

数据来源:中商产业研究院整理

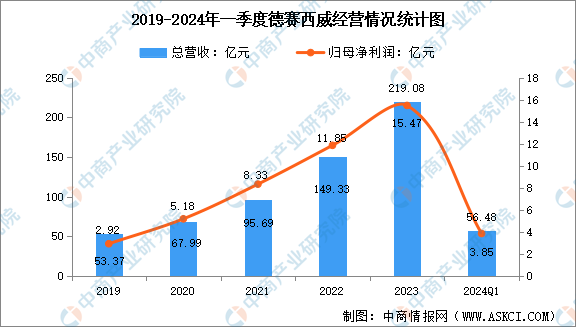

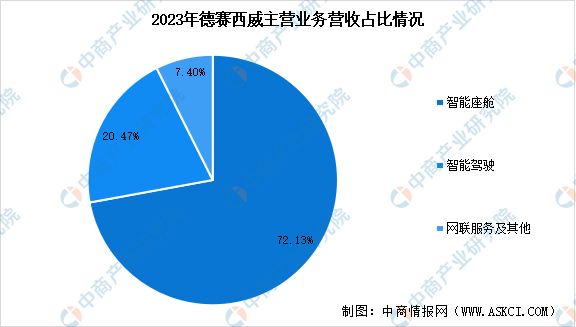

4.德赛西威

惠州市德赛西威汽车电子股份有限公司是国际领先的移动出行科技公司之一,深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法,为全球客户提供移动出行整体解决方案和服务。同时,德赛西威致力于构筑从智慧出行到智慧交通领域的技术链路,积极应对汽车行业在新时代中电动化、智能化、网联化、共享化带来的挑战,满足汽车厂商对不同产品组合及业务开发模式的多元需求。

从经营情况来看,2024年一季度,德赛西威实现营业收入56.48亿元,同比增长41.78%;归母净利润3.85亿元,同比增长16.41%。

数据来源:中商产业研究院整理

德赛西威主营业务涵盖智能座舱、智能驾驶全栈方案以及网联服务等业务,2023年分别实现营收158.0亿元、44.85亿元、16.21亿元,分别占比72.13%、20.47%、7.40%。

数据来源:中商产业研究院整理

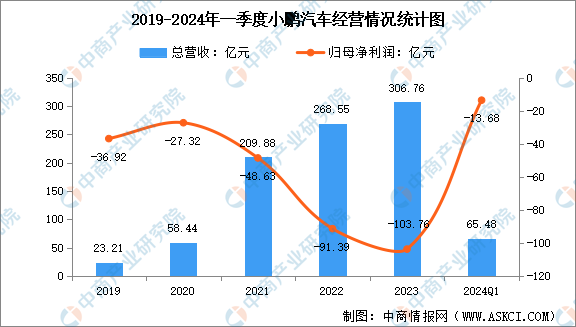

5.小鹏汽车

广州小鹏汽车科技有限公司,2015年中成立于广州,是中国领先的智能汽车设计及制造商,也是融合互联网和人工智能前沿创新的科技公司。作为国内汽车头部新势力之一,小鹏汽车在自动驾驶、智能网联、智能座舱等方面的技术和创新国内领先。2020年1月,小鹏G3完成了自动泊车;2021年1月,小鹏P7完成了高速导航辅助驾驶;2022年10月,小鹏城市NGP智能辅助驾驶正式上线;2023年6月,小鹏城市NGP在北京开放,成为行业内首个在北京城区内开放的高等级智能辅助驾驶。

从经营情况来看,2024年一季度,小鹏汽车营收65.48亿元,同比增长62.3%;归母净利润亏损13.68亿元,同比略有收窄。

数据来源:中商产业研究院整理

五、智能网联汽车行业发展前景

1.政策利好行业发展

随着国家政策扶持力度的不断加大、相关技术的日趋成熟,我国智能网联汽车进入快速发展通道。尤其是随着5G的不断普及,我国为了推动智能网联汽车的发展,国家及各级地方政府相继制定了一系列政策法规和标准体系,打通汽车、通信、交通等各方面,协同发展。预计受政策利好,智能网联汽车行业将持续创新发展。

2.技术快速发展支持行业发展

智能网联汽车上游人工智能和通信技术快速发展有效推动行业进步,传统汽车市场大、增长平稳,汽车企业迫切需要寻求新的盈利点,人工智能和通信技术不断升级演进,同时随着新技术的创新发展与融合和5G商用进程深入,车联网渗透率与电动车智能化程度不断提升,从而带动通信模组、智能驾驶系统等行业需求进一步提升,推动智能网联汽车快速发展。

3.汽车社会问题倒逼行业发展

加速智能网联汽车发展是探索解决汽车社会问题的重要路径,有助于解决城市汽车社会面临的交通安全、道路拥堵、能源消耗、环境污染等问题。此外,智能网联汽车的广泛应用,不仅可以填补末端物流配送、环卫作业、公共交通等领域的劳动力缺口,降低运营成本,还能进一步提升社会公平性,更好地保证老年人、残疾人等群体的汽车出行权利与舒适度。预计将很大程度上利好智能网联汽车行业发展。