关键词: 碳化硅

中商情报网讯:碳化硅属于第三代半导体材料,处于宽禁带半导体产业的前端,是前沿、基础的核心关键材料。近年来,伴随国内新能源汽车、5G通讯、光伏发电、轨道交通、智能电网、航空航天等行业的快速发展,我国碳化硅产业规模和产业技术得到进一步提升,行业前景广阔。

一、产业链

碳化硅从材料到器件的制造过程会经历单晶生长、晶锭切片、外延生长、晶圆设计、制造、封装等工艺流程。碳化硅产业链上游为衬底和外延;中游为器件和模块制造环节,包括SiC二极管、SiCMOSFET、全SiC模块、SiC混合模块等;下游应用于5G通信、国防应用、数据传输、航空航天、新能源汽车、光伏产业、轨道交通、智能电网等领域。

资料来源:中商产业研究院整理

二、上游分析

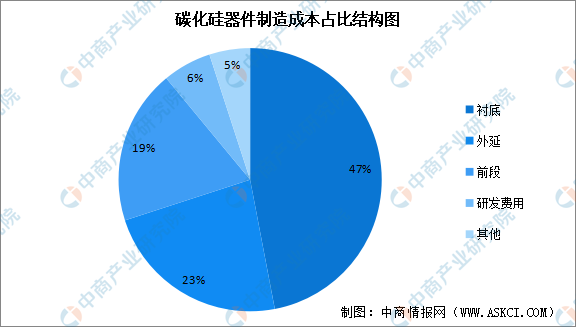

1.碳化硅器件成本占比

在碳化硅器件的制造成本结构中,衬底成本通常占据最大比例,占比可达47%,其次是外延成本,占比约23%,这两大工序是碳化硅器件的重要组成部分,它们的制备难度非常大,技术以及成本也非常高。此外,前段和研发费用也是成本结构中的重要部分,分别占比19%和6%左右。

数据来源:中商产业研究院整理

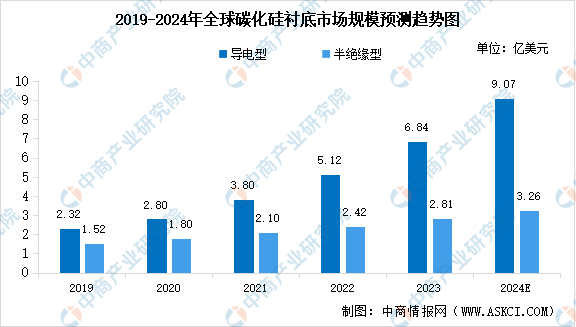

2.碳化硅衬底

碳化硅衬底具备禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特点,可有效突破传统硅基半导体器件及其材料的物理极限,开发出更适应高压、高温、高功率、高频等条件的新一代半导体器件。中商产业研究院发布的《2024-2029年中国碳化硅衬底行业市场前景预测与发展趋势研究报告》显示,2023年全球导电型和半绝缘型碳化硅衬底的市场规模分别达到6.84亿美元和2.81亿美元。中商产业研究院分析师预测,2024年全球市场规模将分别达到9.07亿美元和3.26亿美元。

数据来源:Yole、中商产业研究院整理

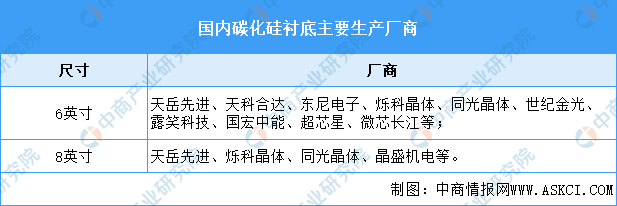

碳化硅衬底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格,碳化硅衬底正不断向大尺寸的方向发展。目前行业内企业主要量产产品尺寸集中在4英寸及6英寸,8英寸处于研发阶段。碳化硅衬底材料制备具有极高的技术门槛,目前能够规模化供应高品质、车规级碳化硅衬底的企业数量较少。从行业竞争格局来看,在2023年全球导电型碳化硅衬底材料市场占有率排行中,中国天岳先进(SICC)超过美国Coherent,跃居全球第二,天科合达(TankeBlue)市场份额位列第四。

资料来源:中商产业研究院整理

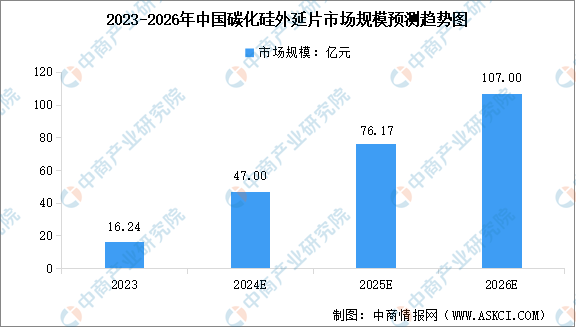

3.碳化硅外延片

碳化硅外延片,是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶相同的单晶薄膜(外延层)的碳化硅片。中国碳化硅外延片产业自2022年进入快速成长期,中商产业研究院发布的《2024-2030年中国碳化硅外延片行业市场发展现状及潜力分析研究报告》显示,2023年中国碳化硅外延片整体市场规模已达到约16.24亿元。中商产业研究院分析师预测,至2026年中国碳化硅外延片市场规模有望上升至107亿元。

数据来源:TrendForce、中商产业研究院整理

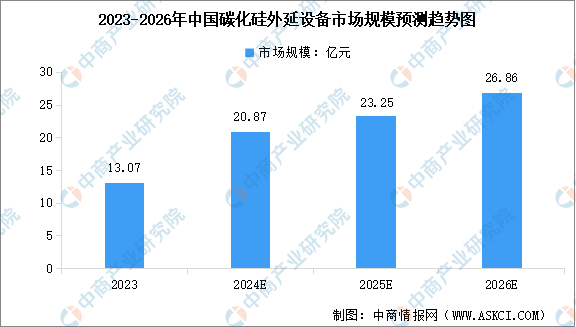

4.碳化硅外延设备

碳化硅外延设备是一种用于在碳化硅衬底上生长外延层的设备,碳化硅外延设备在制造高质量碳化硅外延片和晶片方面具有广泛的应用。在下游需求刺激下,近两年中国碳化硅外延片生产商掷出了数倍的扩产计划,我国碳化硅外延设备市场规模持续增长。中商产业研究院发布的《2024-2030年中国碳化硅外延片行业市场发展现状及潜力分析研究报告》显示,2023年中国碳化硅外延设备市场规模约13.07亿元。中商产业研究院分析师预测,到2024年市场规模将增至20.87亿元,2026年增至26.86亿元。

数据来源:TrendForce、中商产业研究院整理

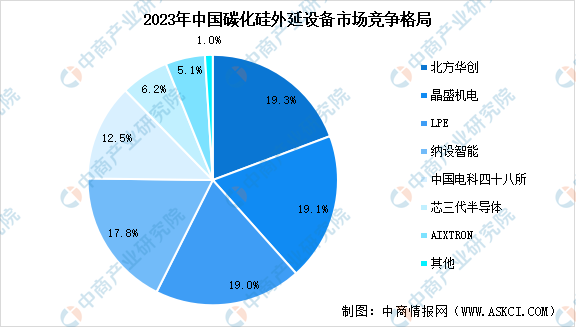

按累计订单量来看,截至2023年底,中国碳化硅外延设备市场主要由五家厂商占据,依序为北方华创(NAURA)、晶盛机电(JSG)、LPE(An ASM company)、纳设智能(Naso Tech)以及中国电科第四十八研究所(CETC-48),合计占据超85%市场份额,其中北方华创、晶盛机电、纳设智能处于本土领先地位。

数据来源:TrendForce、中商产业研究院整理

三、中游分析

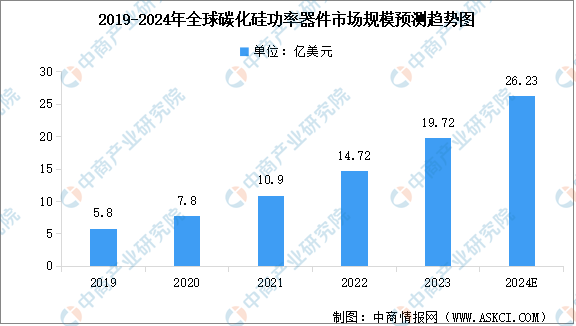

1.碳化硅功率器件市场规模

碳化硅功率器件具有高电压、大电流、高温、高频率、低损耗等独特优势,将极大地提高现有使用硅基功率器件的能源转换效率。随着技术突破和成本的下降,碳化硅功率器件预计将大规模应用于电动汽车、充电桩、光伏新能源等各个领域。中商产业研究院发布的《2024-2029全球及中国SiC和GaN功率器件市场洞察报告》显示,2023年全球碳化硅功率器件市场规模达19.72亿美元,近五年年均复合增长率达35.79%。中商产业研究院分析师预测,2024年全球碳化硅功率器件市场规模将增至26.23亿美元。

数据来源:Yole、中商产业研究院整理

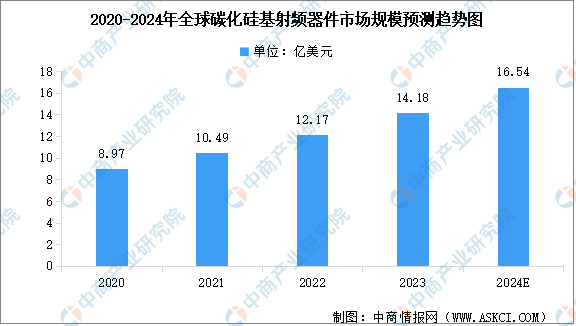

2.碳化硅基射频器件市场规模

目前主流的射频器件有砷化镓、硅基LDMOS、碳化硅基氮化镓等不同类型。碳化硅基氮化镓射频器件具有良好的导热性能、高频率、高功率等优势,有望开启广泛应用。中商产业研究院发布的《2024-2029全球及中国SiC和GaN功率器件市场洞察报告》显示,随着通信基础建设和军事应用的需求发展,全球碳化硅基射频器件市场规模持续增长,2023年市场规模达到14.18亿美元。中商产业研究院分析师预测,2024年全球碳化硅基射频器件市场规模将达到16.54亿美元。

数据来源:Yole、中商产业研究院整理

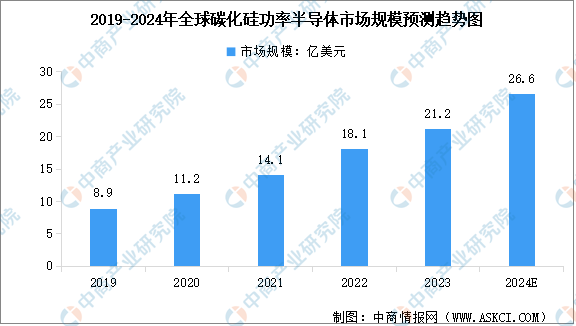

3.碳化硅功率半导体市场规模

碳化硅功率半导体器件主要包括碳化硅二极管、碳化硅MOSFET、碳化硅IGBT等。这些器件在高功率、高频率和高温度环境下具有优异的性能,广泛应用于电力电子、新能源、汽车电子等领域。中商产业研究院发布的《2024-2029全球及中国SiC和GaN功率器件市场洞察报告》显示,2023年全球SiC功率半导体市场规模为21.2亿美元,受益于新能源汽车及光伏领域需求量的高速增长,预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元。

数据来源:Omdia、中商产业研究院整理

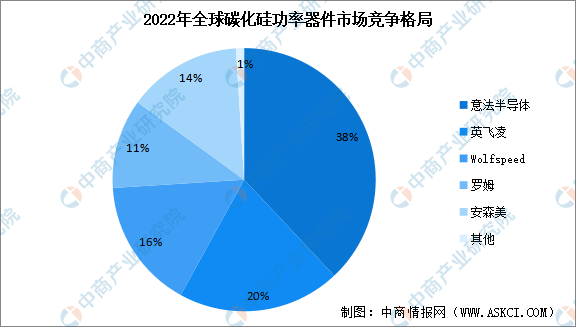

4.行业市场竞争格局

从市场竞争格局来看,全球碳化硅器件市场格局仍由海外巨头主导,以意法半导体、英飞凌、科锐、罗姆半导体等为代表的企业占据了大部分市场份额。国内厂商中,2024年以来,泰科天润、扬杰科技、天科合达、同光股份、东尼电子、连城数控、重庆三安等企业相继签约碳化硅功率器件/模块项目,国内碳化硅企业市场占有率正快速提升。

数据来源:Yole、中商产业研究院整理

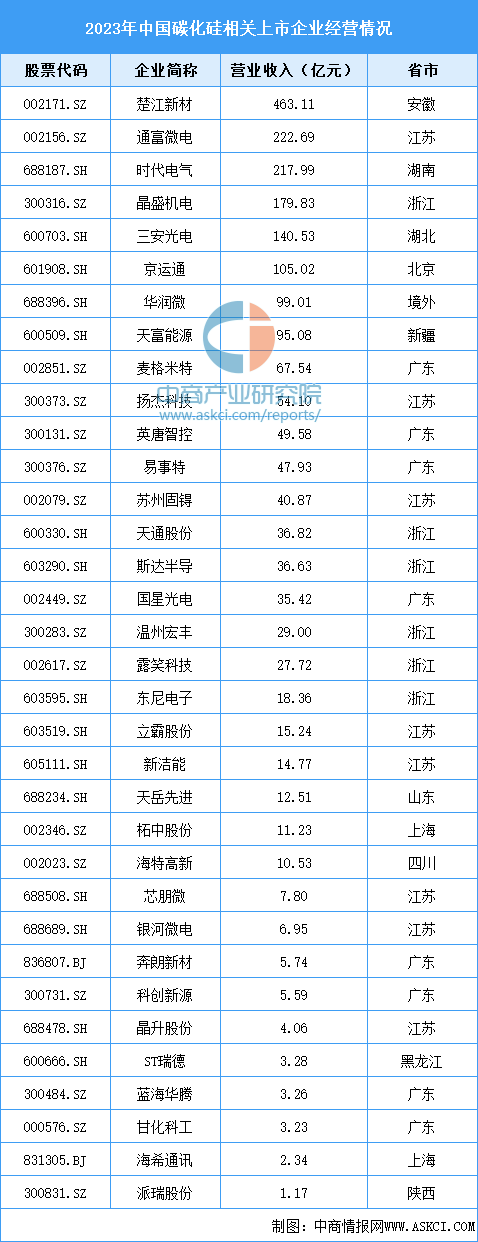

近年来,SiC功率器件在新能源汽车、充电桩、工控、光伏等领域加速渗透,产业链相关上市企业众多。从经营情况来看,2023年排名前列的企业包括楚江新材、通富微电、时代电气、晶盛机电、三安光电、京运通、华润微等。

资料来源:中商产业研究院整理

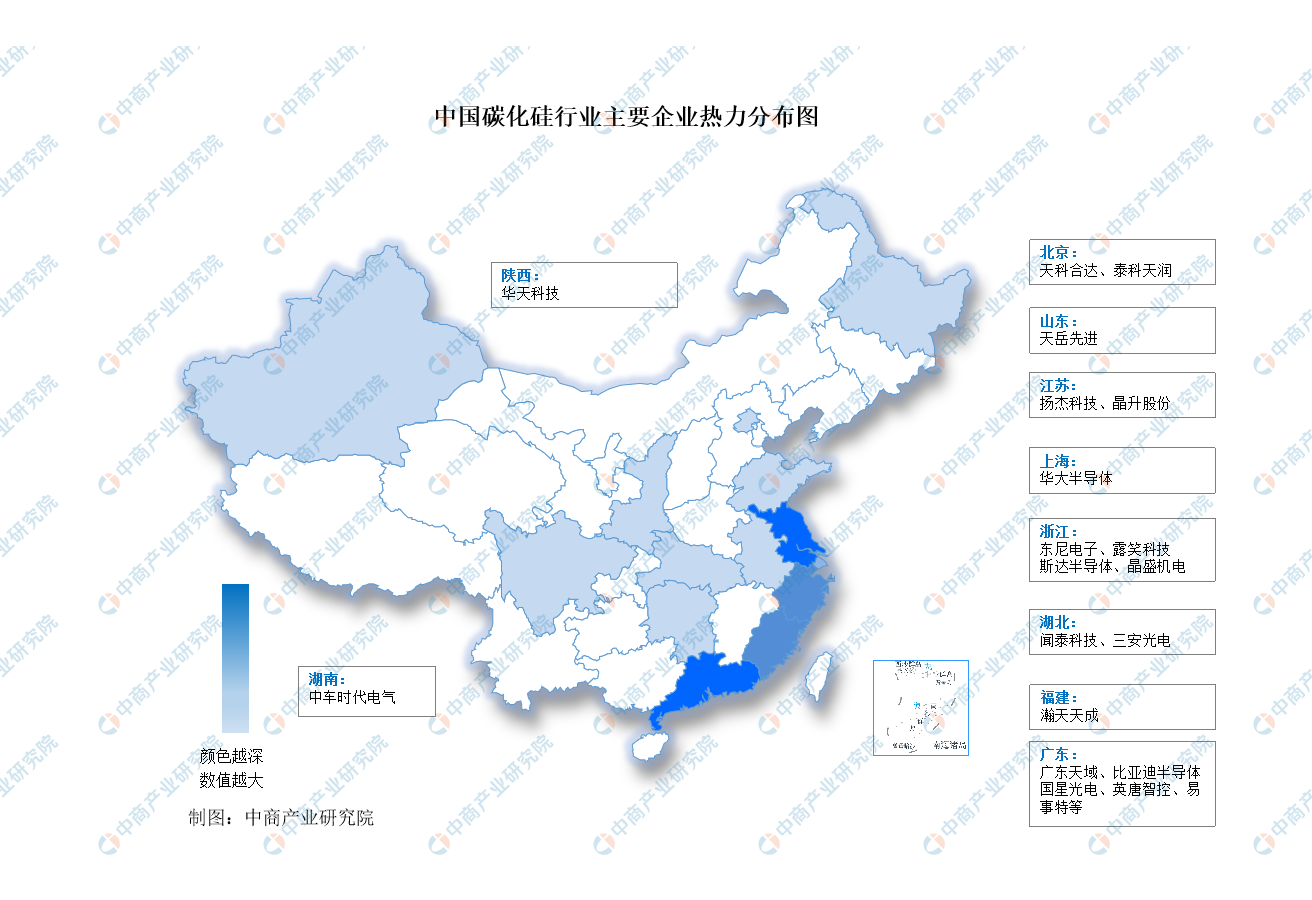

5.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.下游应用占比情况

当前我国已将碳化硅半导体纳入重点支持领域,随着国家“新基建”战略的实施,碳化硅半导体将在5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心等新基建领域发挥重要作用。从下游应用市场占比情况来看,新能源汽车应用占比最大,达到38%;其次是消费类电源,占比为22%;光伏逆变器占据着15%的份额。

数据来源:CASA、中商产业研究院整理

2.新能源汽车

随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。碳化硅器件在新能源汽车产业中主要应用在电机控制器(电驱)、车载充电机OBC、DC/DC变换器以及充电桩,碳化硅器件相比硅基器件有更优越的物理性能,体积小,性能优越,节能性强,同时缓解了续航问题,更适应新能源汽车增加续航里程、缩短充电时长、提高电池容量、降低车身自重的需求。近年来,我国新能源汽车市场快速发展。2024年1-3月,新能源汽车产销分别完成211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达到31.1%。

数据来源:中汽协、中商产业研究院整理

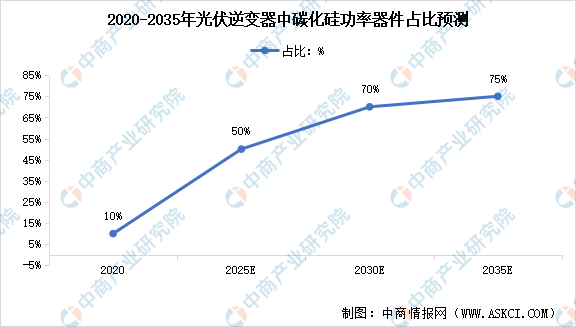

3.光伏逆变器

在光伏发电方面,基于硅基器件的传统逆变器成本是系统能量损耗的主要来源之一。碳化硅功率器件能提高光伏逆变器转换效率,减少能量损耗。使用SiC-MOS为基础材料的光伏逆变器,转换效率可从96%提升至99%以上、能量损耗降低50%以上、设备循环寿命提升50倍,从而能够缩小系统体积、增加功率密度、延长器件使用寿命、降低生产成本。目前,国内碳化硅光伏逆变器市场较小,预计到2025年碳化硅光伏逆变器市场占比将达到50%。

数据来源:CASA、中商产业研究院整理