关键词: 电源管理芯片

中商情报网讯:电源管理芯片在电子设备系统中的主要功能包括电源变换、分配、检测、管理等,是电子设备中不可或缺的器件之一。近年来,随着技术进步和新兴应用领域的不断发展,中国电源管理芯片市场需求不断增长,行业市场前景十分广阔。

一、电源管理芯片的定义

电源管理芯片(PMIC)是一种专门设计用于电子设备中的集成电路,它负责控制和管理设备的电源供应,确保设备能够正常工作。电源管理芯片通常包括多个子模块,如电源开关、电压调节器、电池充放电管理等,这些子模块共同协作,以满足设备对电源的不同需求。

电源管理芯片类型多样,按技术结构可以分为充电管理芯片、DC/DC转换器、AD/DC转换器、充电保护芯片、无线充电芯片、驱动芯片等。电源管理芯片的应用范围非常广泛,几乎涵盖了所有的电子设备,如手机、平板电脑、笔记本电脑、电视、空调、冰箱等。随着物联网、新能源、人工智能等新兴领域的发展,电源管理芯片的市场需求也在不断增加。电源管理芯片的具体类别情况如下:

资料来源:中商产业研究院整理

从产业链来看,电源管理芯片上游包括各类半导体材料、晶圆制造、半导体设备;中游为不同类别的电源管理芯片;电源管理芯片是半导体芯片中应用范围最为广泛的门类,下游应用领域主要包括手机及通信、消费电子、智能照明、工业控制、安防监控、医疗器械、汽车电子等。

资料来源:中商产业研究院整理

二、电源管理芯片行业发展政策

电源管理芯片作为集成电路的重要组成部分,近年来受到了国家政策的高度重视和支持,国家层面出台了《电子信息制造业2023—2024年稳增长行动方案》《“十四五”数字经济发展规划》《“十四五”国家信息化规划》《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等一系列政策,推动电源管理芯片行业的发展与创新。具体政策如下:

资料来源:中商产业研究院整理

三、电源管理芯片行业发展现状

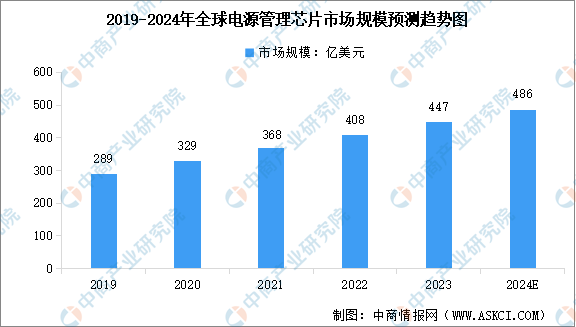

1.全球市场规模

随着5G通信、新能源汽车、物联网等下游市场的发展,电子设备数量及种类持续增长,从而带动全球电源管理芯片市场规模快速增长。中商产业研究院发布的《2024-2029年全球电源管理芯片行业发展趋势及投资预测报告》显示,2023年全球电源管理芯片市场规模达到约447亿美元,近五年年均复合增长率达11.52%。中商产业研究院分析师预测,2024年全球电源管理芯片市场规模将增至486亿美元。

数据来源::Frost&Sullivan、中商产业研究院整理

2.中国市场规模

得益于国家政策的支持、下游应用市场的拉动以及国产替代化的推进,中国电源管理芯片市场目前正处于快速发展阶段。中商产业研究院发布的《2024-2029年中国电源管理芯片市场调查与行业前景预测专题研究报告》显示,2023年中国电源管理芯片市场规模达到约1243亿元,近五年年均复合增长率达12.60%。中商产业研究院分析师预测,2024年中国电源管理芯片市场规模将达到1452亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

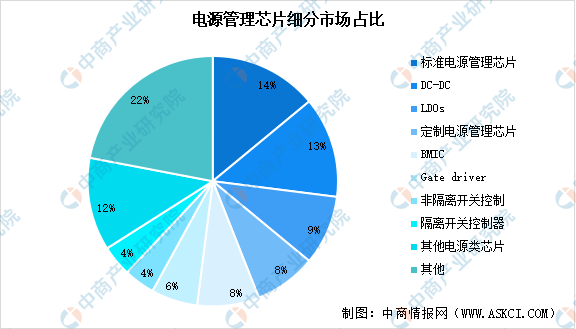

3.细分市场占比

根据不同的功能和应用场景,电源管理芯片可以被划分为多种类型。从细分类型市场占比来看,标准电源管理芯片市场占比最大,达14%;其次为DC-DC(含LDOs)在电源管理芯片共占比22%;定制电源管理芯片和BMIC均占比8%。

数据来源:芯洲科技、中商产业研究院整理

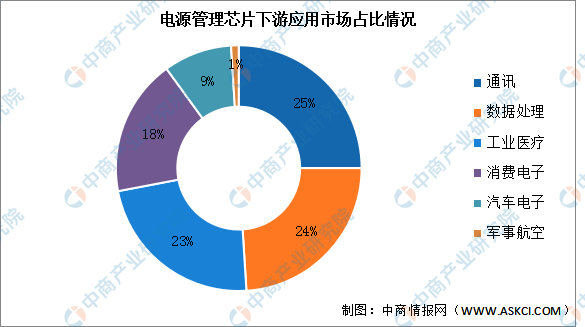

4.下游应用情况

目前电源管理芯片下游主要应用于通讯、数据处理、工业医疗三大领域,占比均超过20%。消费电子占比达18%,汽车电子、军事航空低于10%。

数据来源:中商产业研究院整理

5.电源管理芯片企业排名

中国电源管理芯片行业起步较晚,但近年来在国产替代化政策的推动下,国内企业开始逐渐进入市场并取得一定份额。当前,中国电源管理芯片主要代表厂商包括南芯科技、英集芯、力芯微、晶丰明源、上海贝岭等。

资料来源:AspenCore、中商产业研究院整理

四、电源管理芯片行业重点企业

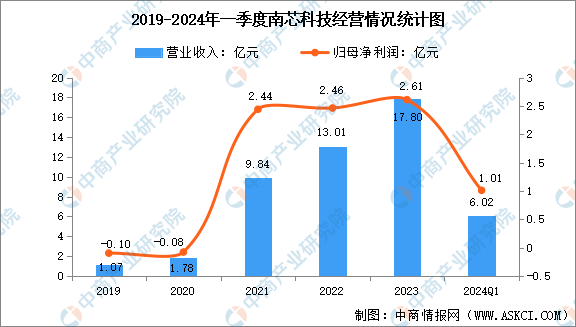

1.南芯科技

上海南芯半导体科技股份有限公司是国内领先的模拟和嵌入式芯片设计企业之一,主营业务为模拟与嵌入式芯片的研发、设计和销售,专注于电源及电池管理领域,为客户提供端到端的完整解决方案。南芯科技现有产品已覆盖移动设备电源管理芯片(含有线充电管理芯片、无线充电管理芯片、锂电管理芯片、其他移动设备电源管理芯片)、通用电源管理芯片、适配器电源管理芯片、汽车电子芯片通过打造完整的产品矩阵,满足客户系统应用需求。公司产品主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域。

从经营情况来看,2023年南芯科技实现营业收入17.80亿元,同比增长36.87%;实现归母净利润2.61亿元,同比增长6.15%。2024年一季度,南芯科技实现营业收入6.02亿元,同比增长110.68%;归母净利润1.01亿元,同比增长224.79%。

数据来源:中商产业研究院整理

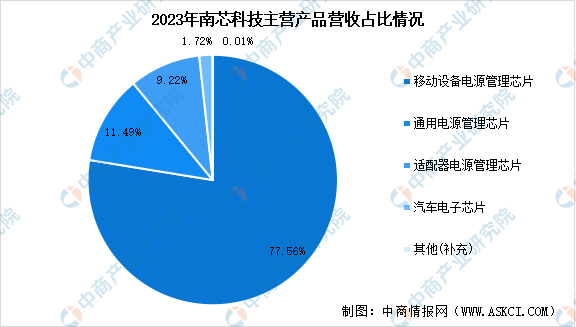

南芯科技主营产品包括移动设备电源管理芯片、通用电源管理芯片、适配器电源管理芯片、汽车电子芯片等,2023年分别实现营收13.81亿元、2.05亿元、1.64亿元、0.31亿元,分别占比77.56%、11.49%、9.22%、1.72%。

数据来源:中商产业研究院整理

2.英集芯

深圳英集芯科技股份有限公司成立于2014年,于2022年正式登陆上交所科创板。英集芯是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理芯片、快充协议芯片的研发和销售。英集芯持续推出高性价比的智能数模混合芯片,提供的电源管理芯片和快充协议芯片广泛应用于移动电源、快充电源适配器、无线充电器、车载充电器、TWS耳机充电仓等产品。公司合作的最终品牌客户包括小米、OPPO等知名厂商。

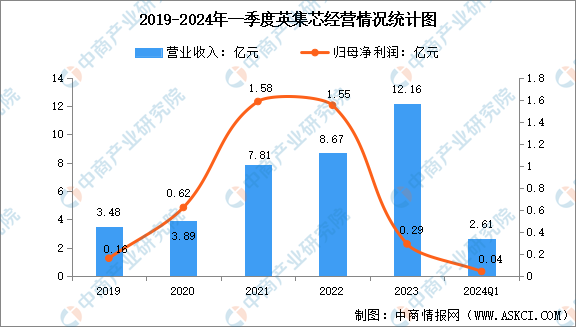

从经营情况来看,2023年英集芯实现营业收入12.16亿元,同比增长40.19%;归属于上市公司股东的净利润0.29亿元,同比下滑81.04%。2024年第一季度,英集芯营收约2.61亿元,同比增加18.41%;归属于上市公司股东的净利润约396.25万元,同比增长126.43%。

数据来源:中商产业研究院整理

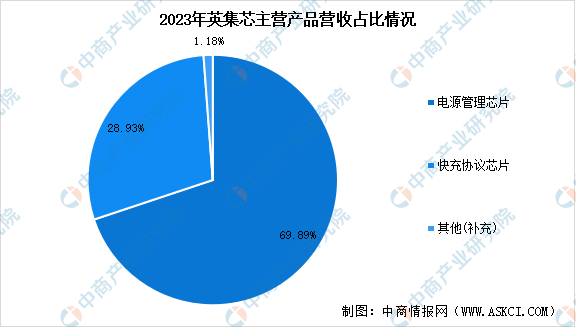

2023年,英集芯的电源管理芯片产品实现营收8.497亿元,占总营收比重的69.89%。

数据来源:中商产业研究院整理

3.力芯微

无锡力芯微电子股份有限公司是一家主营电源管理IC的芯片设计公司,总部位于江苏无锡。力芯微以市场需求和技术前沿趋势为导向,持续研发全系列、高品质的电源管理芯片,并持续布局信号链芯片等其他类别产品。目前,基于在手机、可穿戴设备等应用领域的优势地位,力芯微已经成为消费电子市场主要的电源管理芯片供应商之一,主要客户为三星、小米、LG、海尔等知名厂商。

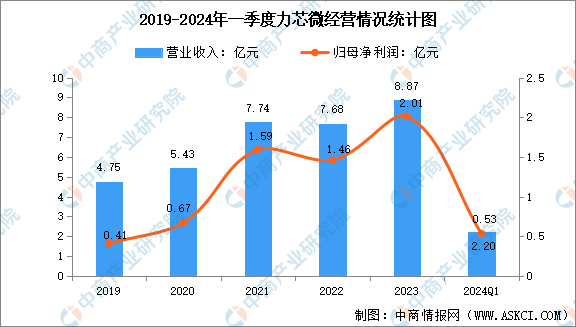

从经营情况来看,2023年力芯微实现营业总收入8.87亿元,同比增长15.54%;归母净利润2.01亿元,同比增长37.37%。2024年第一季度,力芯微营收约2.20亿元,同比增加23.57%;归属于上市公司股东的净利润约5348万元,同比增加93.35%。

数据来源:中商产业研究院整理

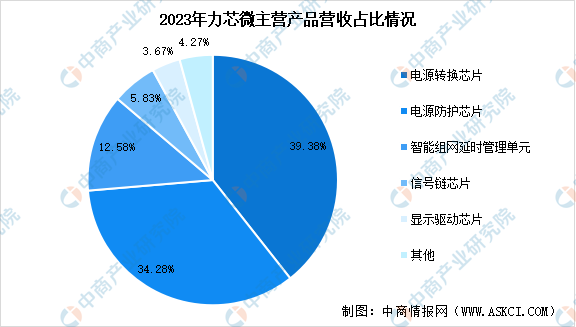

分产品来看,2023年力芯微主营业务中,电源转换芯片收入3.49亿元,占营业收入的39.38%;电源防护芯片收入3.04亿元,占营业收入的34.28%。

数据来源:中商产业研究院整理

4.晶丰明源

上海晶丰明源半导体股份有限公司成立于2008年,是专业的电源管理和控制驱动芯片供应商,总部位于上海,在杭州、成都和香港设有子公司。晶丰明源专注于电源管理和电机控制芯片的研发和销售,坚持自主创新,产品覆盖LED照明驱动芯片、AC/DC电源管理芯片、DC/DC电源管理芯片、电机控制驱动芯片等,广泛应用于LED照明、家电、手机、个人电脑、服务器、基站、网通、汽车、工业控制等领域。

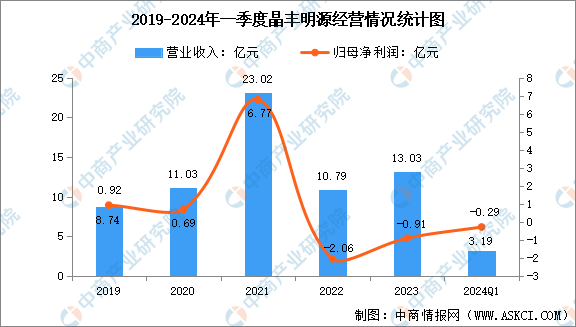

从经营情况来看,2023年晶丰明源实现营业收入13.03亿元,同比增长20.74%;归属于上市公司股东的净利润亏损9126万元;2024年第一季度,晶丰明源营收约3.19亿元,同比增加20.21%;归属于上市公司股东的净利润亏损约2940万元。

数据来源:中商产业研究院整理

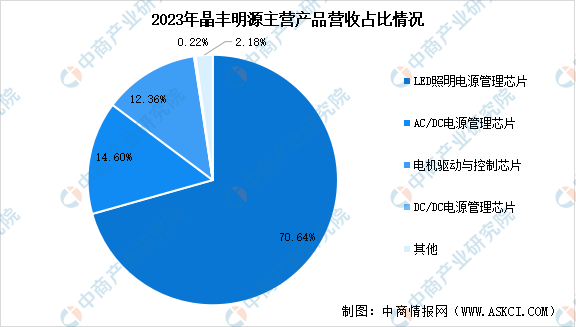

晶丰明源主营产品包括LED照明电源管理芯片、AC/DC电源管理芯片、电机驱动与控制芯片、DC/DC电源管理芯片等,2023年分别实现营收9.206亿元、1.902亿元、1.611亿元、287.1万元,分别占比70.64%、14.60%、12.36%、0.22%。

数据来源:中商产业研究院整理

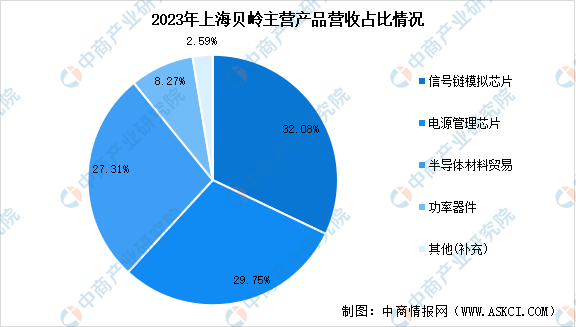

5.上海贝岭

上海贝岭股份有限公司专注于集成电路芯片设计和产品应用开发,是国内集成电路产品主要供应商之一。上海贝岭集成电路产品业务布局在功率链(电源管理、功率器件、电机驱动业务)和信号链(数据转换器、电力专用芯片、物联网前端、非挥发存储器、标准信号产品业务),主要目标市场为汽车电子、工控、光伏、储能、能效监测、电力设备、光通讯、家电、短距离交通工具、高端及便携式医疗设备,以及手机摄像头模组等其他消费类应用市场。

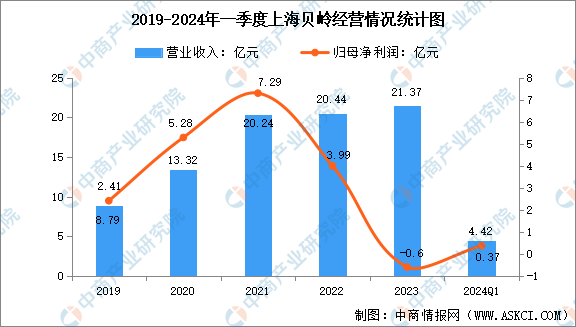

从经营情况来看,2023年上海贝岭营业总收入21.37亿元,同比上升4.54%;归母净利润亏损6021.98万元,同比下降115.09%。2024年第一季度,上海贝岭营收约4.42亿元,同比增加12.08%;归属于上市公司股东的净利润约3690万元,同比增加12.41%。

数据来源:中商产业研究院整理

2023年,上海贝岭的电源管理芯片产品实现营收6.36亿元,占比29.75%。

数据来源:中商产业研究院整理

五、电源管理芯片行业发展前景

1.国家政策支持力度加大

芯片产业作为国家信息安全的基础性支撑产业以及国民经济和社会发展的战略性产业,得到了国家的大力扶持。2021年,国务院发布的《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》提到将培育先进制造业集群,推动包括集成电路在内的产业创新发展。国家政策的大力支持为集成电路产业的发展带来了良好的发展机遇。

2.全球范围内产业链转移,国内企业迎来发展机遇

回顾全球半导体产业发展历史,全球半导体产业分工不断深化,产业链沿美国、日本、韩国、中国台湾、中国大陆的路径不断迁移。伴随我国半导体产业在全球市场份额的提升,终端消费品的制造中心向亚太和中国聚集,模拟芯片产业呈现出由美国、欧洲、日本向中国转移的趋势,为国内公司带来广阔发展空间与机遇。在产业转移的过程中,国内企业将更容易切入民用消费市场,将迎来广阔的发展空间。

3.国内电源管理芯片市场空间巨大

随着国民经济及消费水平的持续增长,我国已成为全球最重要的电子产品市场和生产基地。随着下游产品功能的日益复杂和应用领域的持续拓展,其性能要求持续提升,为集成电路行业带来新的市场需求。电源管理芯片作为电子产品和设备的电能供应中枢和纽带,是电子产品中不可或缺的关键器件,市场空间广阔。近年来中国电源管理芯片市场规模保持快速增长,伴随下游市场的不断拓展,中国市场未来仍然是拉动全球市场发展的重要动力。但从市场份额上来讲,国产厂商的市场占有率仍然偏低,TI、MPS 等海外厂商在国内电源管理芯片市场所占比例超过 80%,国产替代空间依然巨大。

4.进口替代效应增强,国产替代趋势明显

近年来,集成电路国产产品对进口产品的替代效应明显。中国集成电路产品的品质和市场认可度日渐提升,部分本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起,整体技术水平和国外设计公司的差距不断缩小,国内企业设计开发的电源管理芯片产品在多个应用市场领域,尤其是中小功率段的消费电子市场已经逐渐取代国外竞争对手的份额,进口替代效应明显增强。