关键词: 光伏组件

中商情报网讯:光伏组件作为光伏产业链中的关键环节,承载着将太阳能转换为电能的核心功能。其性能、效率、成本和可靠性直接影响着整个光伏发电系统的竞争力和市场接受度。随着技术的进步和市场需求的增长,光伏组件的研发和生产已成为推动整个光伏产业发展的重要驱动力,行业前景广阔。

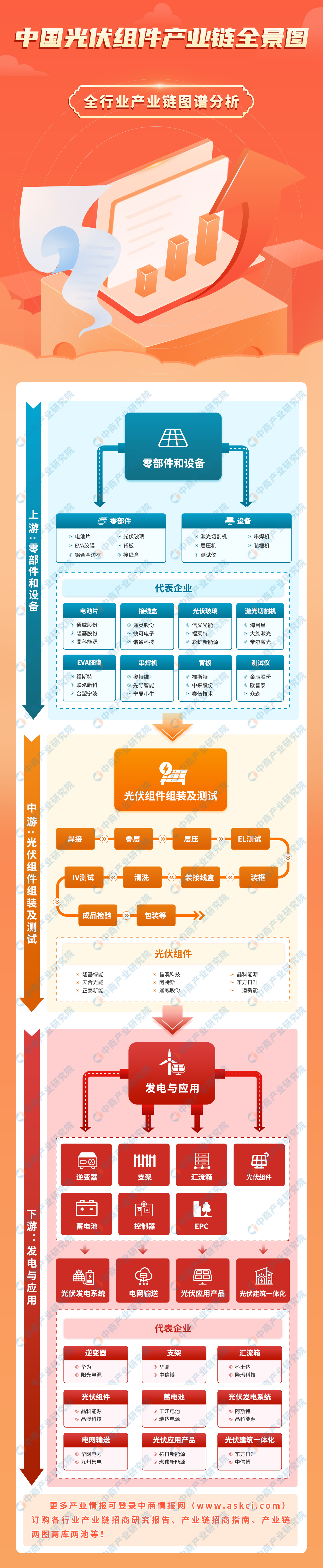

一、产业链

中国光伏组件产业链上游为零部件和设备,包括电池片、光伏玻璃、EVA胶膜、背板、铝合金边框、接线盒、光伏焊带等零部件以及激光切割机、串焊机、层压机、装框机、测试仪等设备;中游为光伏组件组装及测试;下游为发电与应用,包括光伏发电系统、电网输送、光伏应用产品、光伏建筑一体化等。

图片来源:中商产业研究院

二、上游分析

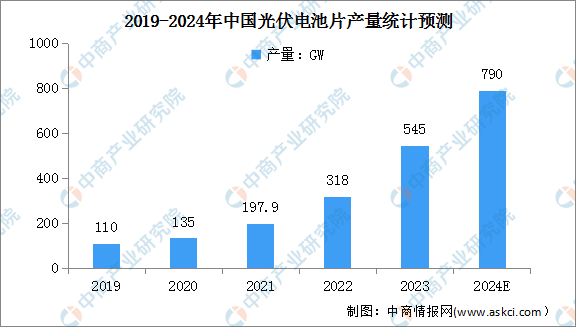

1.电池片

光伏电池能将太阳的光能直接转化为电能,是光伏发电系统中的核心器件。近年来,得益于我国鼓励发展新能源的优惠政策,光伏电池片产量增长势头良好。最新数据显示,2023年我国光伏电池片产量为545GW,同比增长64.9%。中商产业研究院分析师预测,我国光伏电池片产量将增至790GW。

数据来源:CPIA、中商产业研究院整理

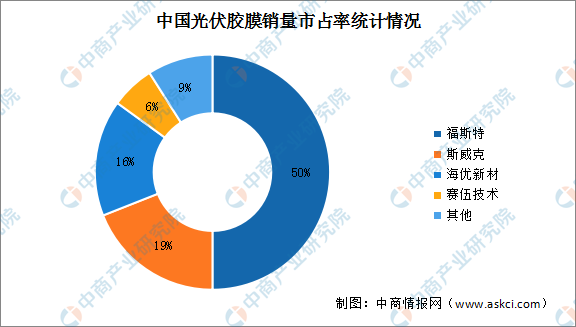

2.EVA胶膜

胶膜在光伏组件的成本构成中约占5%-8%,主要起到粘结保护光伏玻璃、背板与电池片的作用。EVA胶膜是当前市场上最主流的光伏胶膜。近年来,光伏行业的高景气度拉动了EVA胶膜的市场需求,我国已成为全球EVA产量和消费量最大的国家。2022年我国EVA总产能达到215万吨/年,总产量约167.55万吨,供应能力稳步提升。

从光伏胶膜销量市占率来看,福斯特市占率常年维持在50%左右。斯威克、海优新材、赛伍技术的市占率分别为19%、16%、6%。

数据来源:中商产业研究院整理

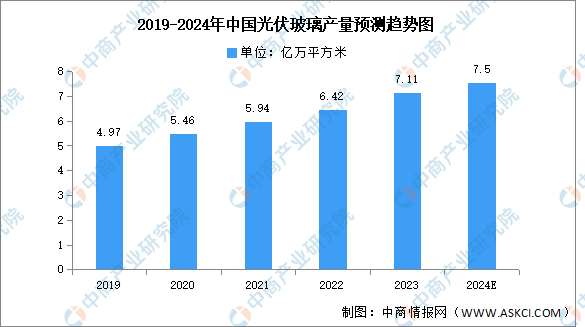

3.光伏玻璃

(1)光伏玻璃产量

光伏玻璃是光伏组件最重要的材料之一。近年来,随着光伏行业的迅速发展,市场需求进一步扩大,相关企业纷纷引入国外先进技术、大力投入研发、拓展产线,实现光伏玻璃国产化,光伏玻璃产量实现稳步增长。中商产业研究院发布的《2024-2029年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年我国光伏玻璃产量约为6.42亿万平方米,同比增长8.1%,2023年产量约为7.11亿万平方米。中商产业研究院分析师预测,2024年我国光伏玻璃产量将进一步达7.5亿万平方米。

数据来源:中商产业研究院整理

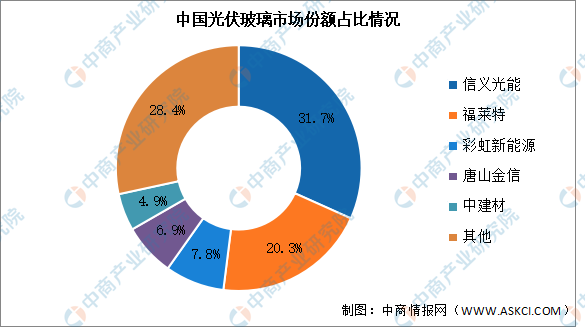

(2)光伏玻璃竞争格局

目前,中国光伏玻璃市场集中度较高,前二企业市场份额总和超过50%,信义光能和福莱特分别占比31.7%和20.3%。此外,彩虹新能源、唐山金信、中建材的占比分别为7.8%、6.9%、4.9%。

数据来源:中商产业研究院整理

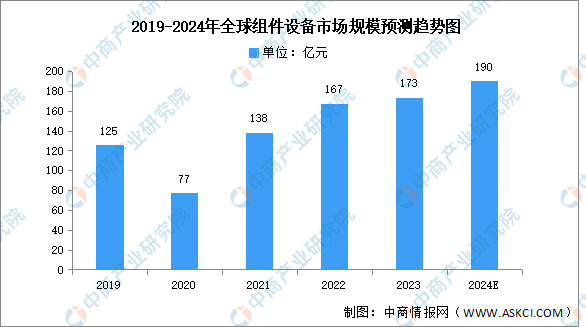

4.光伏组件设备

组件设备是指将电池片进行串联和并联形成组件的设备,包括串焊机、汇流条自动焊接机、层压机、削边机、EL测试仪、自动装框机、接线盒设备、清洗设备、IV测试仪等,其中串焊机设备是核心。中商产业研究院发布的《2024-2029年中国太阳能光伏设备行业调研及投资风险研究预测报告》显示,2022年全球组件设备市场规模达167亿元,同比增长21%,2023年约为173亿元。中商产业研究院预测,2024年全球组件设备市场规模将达190亿元。

数据来源:中商产业研究院整理

三、中游分析

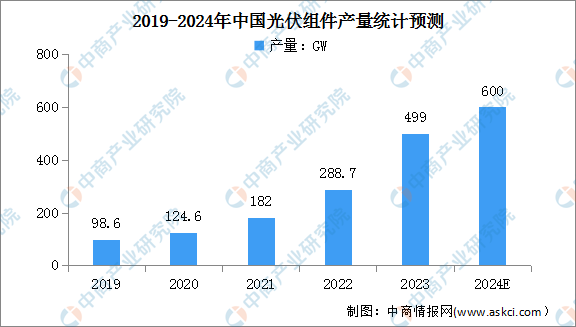

1.光伏组件产量

光伏组件也称为太阳能电池板,是光伏发电系统的核心部分之一。它主要由太阳能电池、玻璃、EVA、背板等材料组成。根据中国光伏行业协会数据,2023年,中国光伏组件产量达到499GW,同比增长69.3%。随着光伏组件各大厂商持续扩增产能,中商产业研究院分析师预测,未来产量将继续增长,2024年中国光伏组件产量将达到600GW。

数据来源:CPIA、中商产业研究院整理

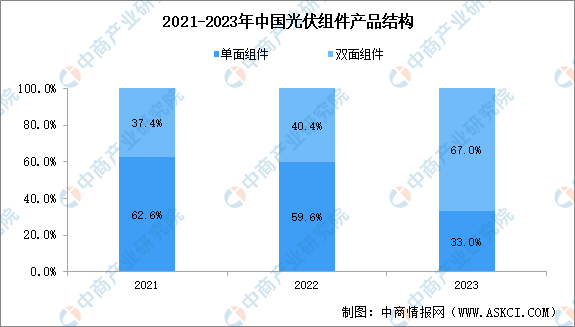

2.光伏组件产品结构

光伏组件的产品构造大体上分为单面和双面两种类型。得益于下游市场对双面发电组件所能带来的额外发电效益的日益认可,双面光伏组件的市场占有率正在迅速提升。2023年,双面光伏组件的市场份额已经达到67.0%,历史性地超越了单面组件。展望未来,预计双面组件的市场份额将持续上升,逐渐成为市场上的主导产品。

数据来源:CPIA、中商产业研究院整理

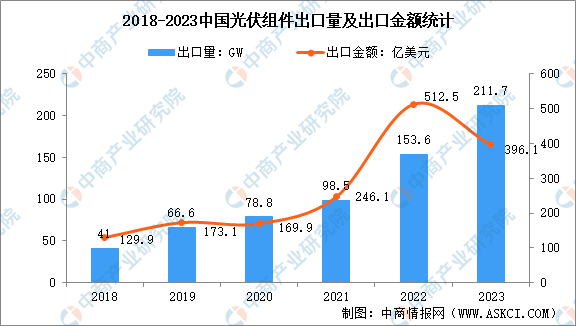

3.光伏组件出口情况

随着技术能力的持续提升和生产规模的扩大,我国光伏组件制造商在全球市场上的竞争力日益增强,光伏组件出口规模也呈稳步扩大态势。2023年我国光伏组件出口211.7GW,同比增长37.9%,出口量再创新高;出口额小幅下降,仅为396.1亿美元,主要原因是产品价格降幅明显,呈现“量增价减”态势。

数据来源:海关总署、CPIA、中商产业研究院整理

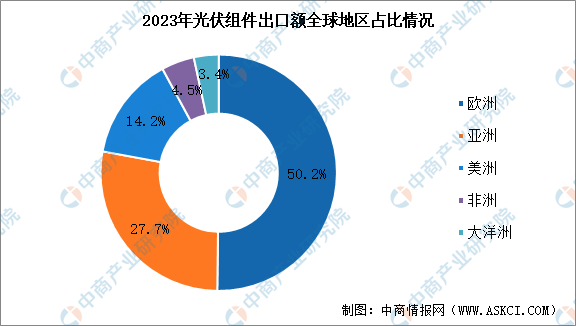

从2023年光伏组件全球出口额分布来看,欧洲依然是我国光伏组件最主要出口市场,出口总额占50.2%。其次是亚洲,出口占比为27.7%。

数据来源:CPIA、中商产业研究院整理

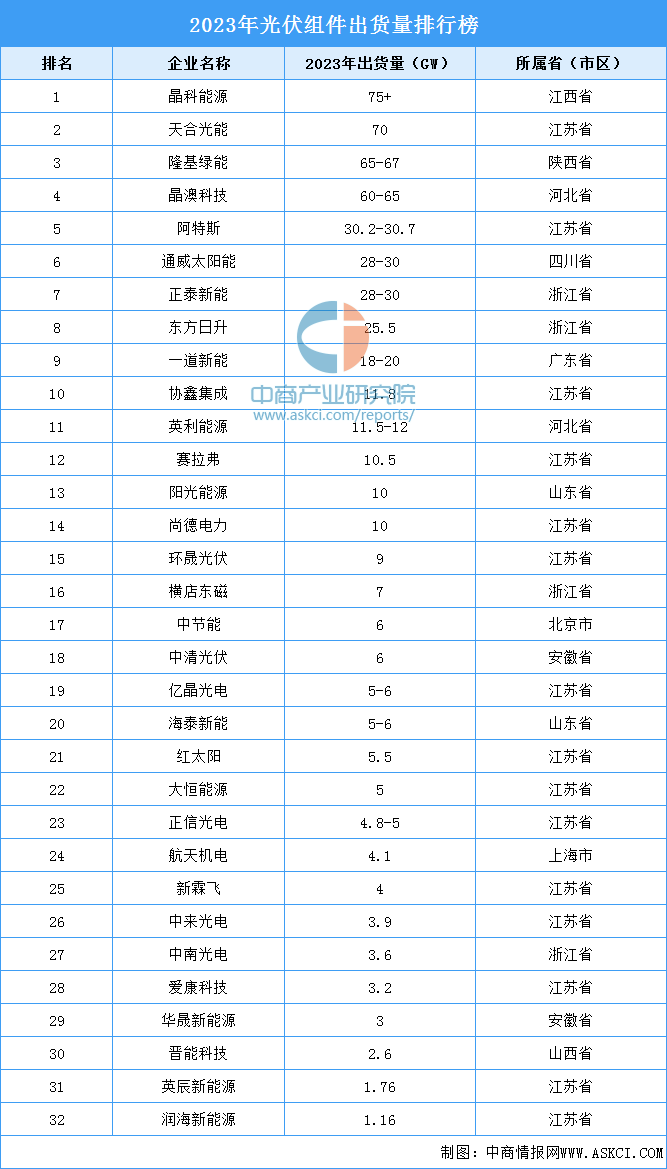

4.光伏组件行业竞争情况

目前,光伏组件行业竞争较激烈,新兴市场和技术革新为行业带来新的机遇和挑战,企业需要不断创新和适应,以保持在激烈的市场竞争中的领先地位。从出货量来看,2023年光伏组件出货量前十企业排名相对稳定,排名前十企业包括晶科能源、天合光能、隆基绿能、晶澳科技、阿特斯、通威太阳能、正泰新能、东方日升、一道新能、协鑫集成、英利能源。其中,晶科能源、天合光能、隆基绿能、晶澳科技合计出货超270GW,市场份额达到52%。

数据来源:索比光伏网、中商产业研究院整理

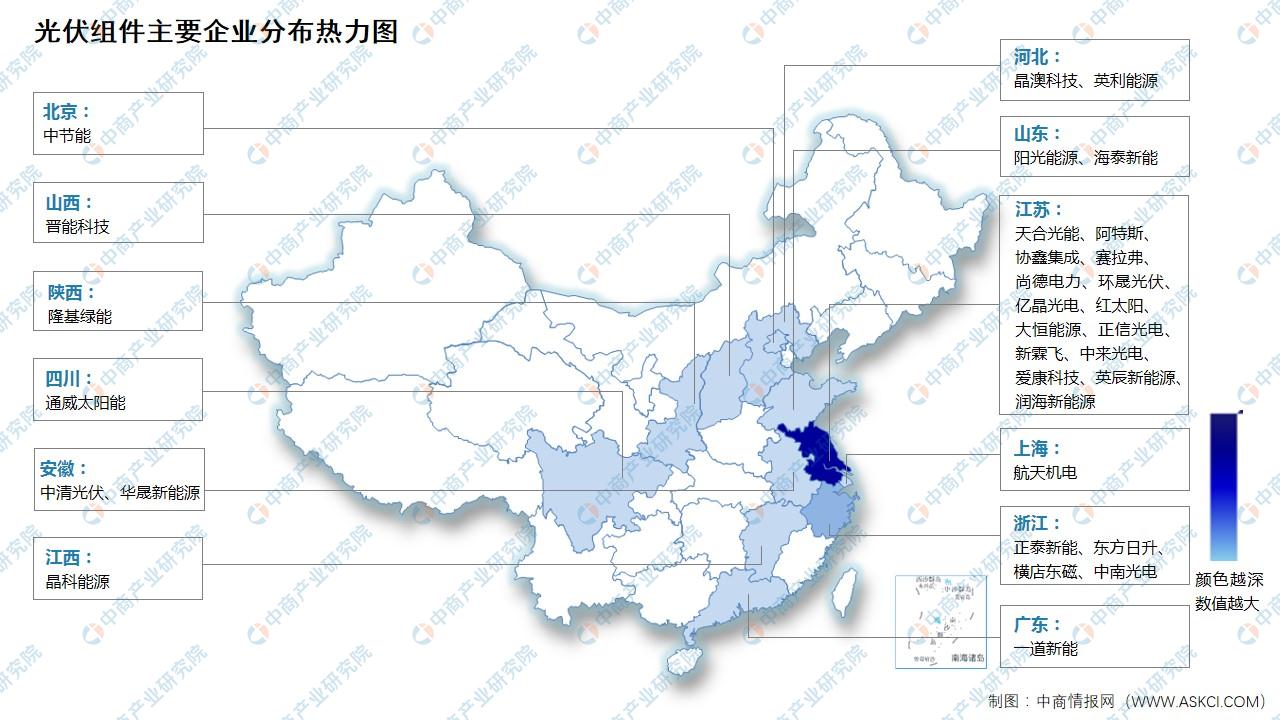

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

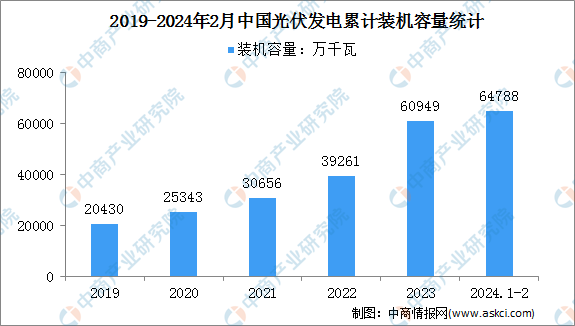

1.光伏发电装机情况

光伏发电累计装机容量是指在一定时间内,所有光伏发电系统安装并投入运行的总容量。光伏组件是构成光伏发电系统的核心部件,其数量和效率直接影响装机容量的大小。国家能源局最新数据显示,2024年1-2月,全国光伏发电累计装机容量64788万千瓦,同比增长56.9%。随着技术的进步和市场的发展,预计未来光伏发电将继续在全球能源结构中占据越来越重要的位置。

数据来源:国家能源局、中商产业研究院整理

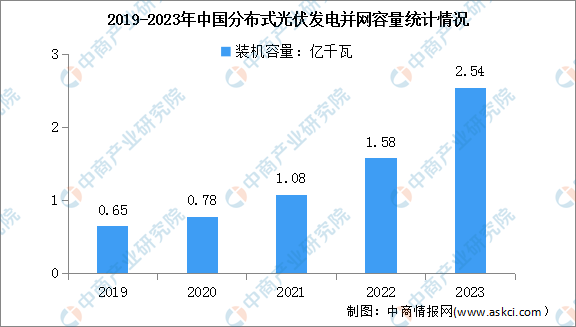

2.分布式光伏

分布式光伏累计并网容量是一个重要的指标,它反映了分布式光伏系统在一定时间内成功连接到电网并开始运行的总装机容量。分布式光伏系统通常指的是在用户地点或附近建设的小型光伏发电系统,如屋顶光伏板或小型光伏电站,它们所产生的电力可以供用户自用或卖给电网。国家能源局数据显示,2023年我国分布式光伏累计并网容量2.54亿千瓦,同比增长60.8%。

数据来源:国家能源局、中商产业研究院整理

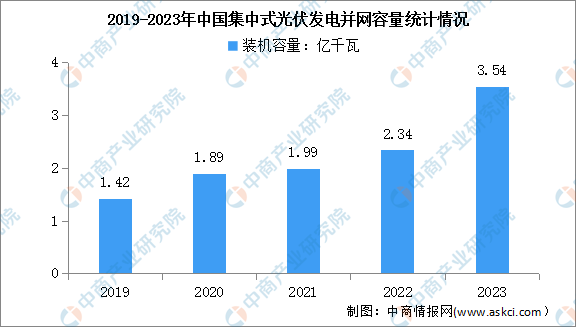

3.集中式光伏

集中式光伏电站累计并网容量是指在一定时间内,所有集中式光伏电站成功连接到电网并开始运行的总装机容量。集中式光伏电站通常是指大型的地面光伏发电项目,这些项目往往位于开阔地区,如沙漠、荒漠、农田等,它们能够产生大量的电力,并输送到电网中供广泛使用。近年来,中国集中式光伏并网容量一直在稳定增长。国家能源局数据显示,2023年我国集中式光伏电站累计并网容量3.54亿千瓦,同比增长51.3%。

数据来源:国家能源局、中商产业研究院整理

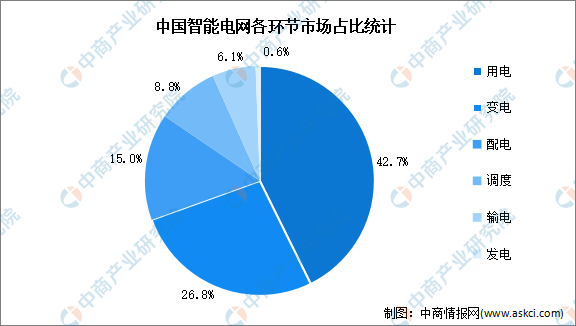

4.电网

随着电网智能化进程不断向电力需求侧推进,用电、变电、配电环节将成为智能电网未来发展的重点,其市场占比分别为42.7%、26.8%、15%,预计未来市场占比将持续增加。电力供给侧在智能化先期建设初步完成的背景下,市场空间被逐渐压缩,发展速度趋缓。

数据来源:中商产业研究院整理