关键词: 工业软件

中商情报网讯:随着传统制造向智能制造推进,工业软件的重要性也不断凸显,作为自主可控重要一环的国产工业软件也进入了发展的关键期。随着自动化产业的不断发展,工业软件逐渐成为企业调整经济结构、转变经济增长方式的主要因素。

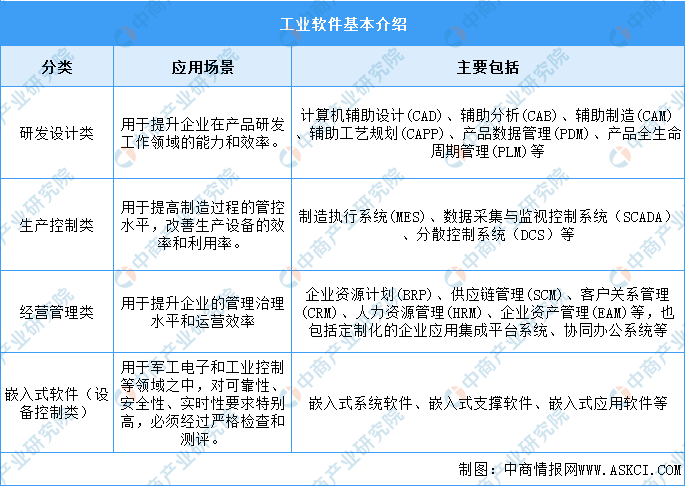

一、工业软件定义

工业软件是指应用于工业领域,以提高工业企业研发、生产、管理水平和工业装备性能的应用软件,是工业制造的“大脑和神经”,其核心作用在于帮助工业企业提质增效降本,并增强企业在高端制造的竞争力。

根据作用不同,工业软件可分为研发设计类、生产控制类、经营管理类、嵌入式软件(设备控制类)。具体如图所示:

资料来源:中商产业研究院整理

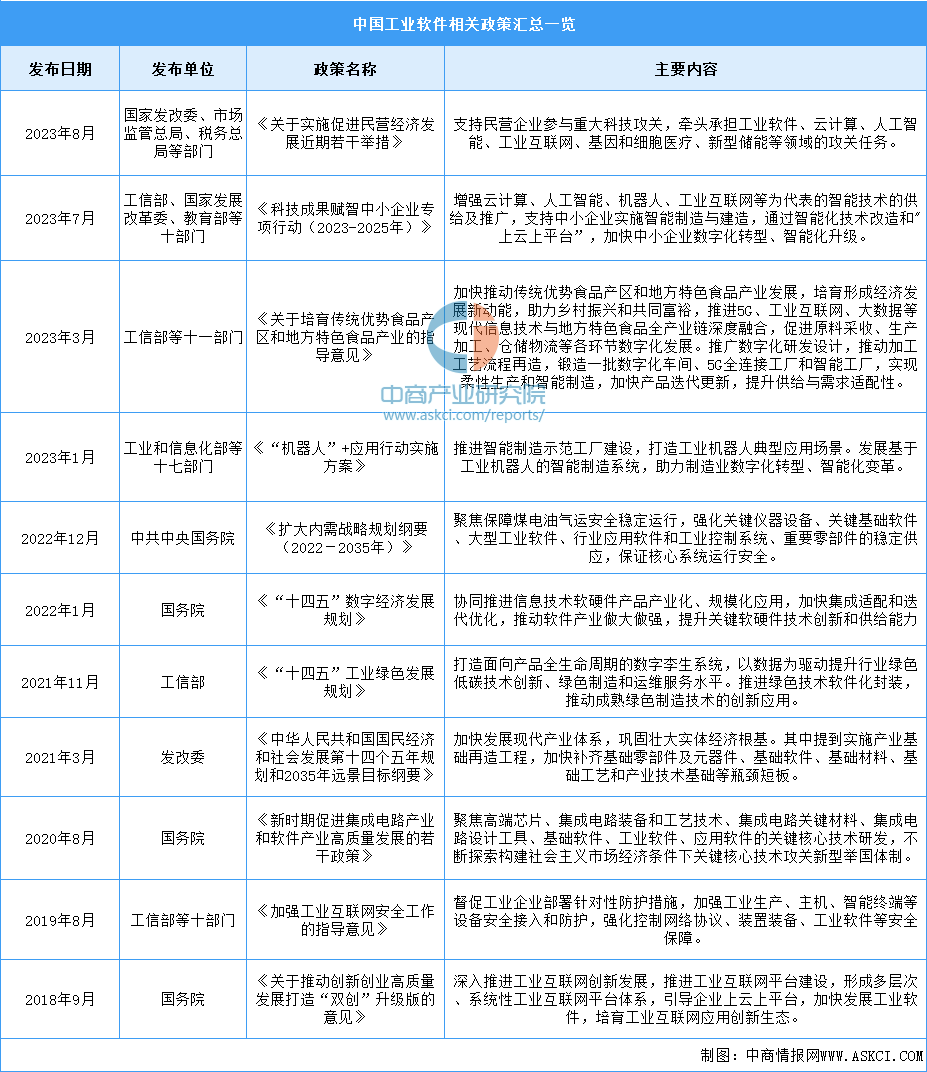

二、工业软件行业发展政策

近年来,在中国工业软件行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励工业软件行业发展与创新,《关于实施促进民营经济发展近期若干举措》《科技成果赋智中小企业专项行动(2023-2025年)》《“机器人”+应用行动实施方案》等产业政策为工业软件行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、工业软件行业发展现状

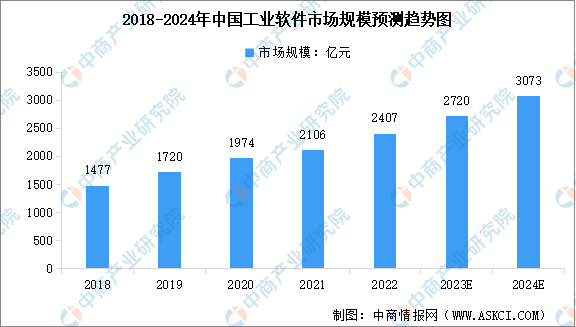

1.市场规模

工业软件是数字经济高速发展的关键技术之一。近年来,我国工业软件发展快速。中商产业研究院发布的《2024-2029全球及中国工业设计软件行业研究及十四五规划分析报告》显示,2022年我国工业软件市场规模达到2407亿元,同比增长14.3%。中商产业研究院分析师预测,2023年全年中国工业软件市场规模将达到2720亿元,2024年将达到3073亿元。

数据来源:工信部、中商产业研究院整理

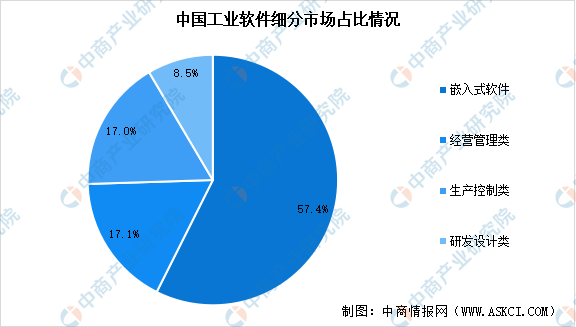

2.市场结构

目前中国工业软件占比最高的为嵌入式软件,占比为57.4%。其次分别为信息管理类软件、生产控制类软件、研发设计类,占比分别为17.1%、17.0%、8.5%。

数据来源:中商产业研究院整理

3.占比情况

中国工业软件产品业务收入占中国软件业务总收入的比例整体保持增长趋势。2022年,工业软件产品实现收入2407亿元,同比增长14.3%,占软件行业产品收入的9.05%。2023年1-10月,工业软件产品收入2231亿元,同比增长12.2%,占软件行业产品收入的9.63%。

数据来源:工信部、中商产业研究院整理

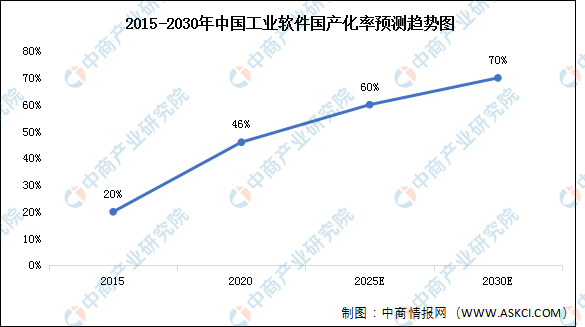

4.国产化率

由于近年的国际形势,以及国内对工业软件的支持,工业软件国产化率水平将不断提高。中商产业研究院发布的《2024-2029全球及中国工业设计软件行业研究及十四五规划分析报告》显示,预计到2025年国产化率将达到60%,2030年达到70%。

数据来源:中商产业研究院整理

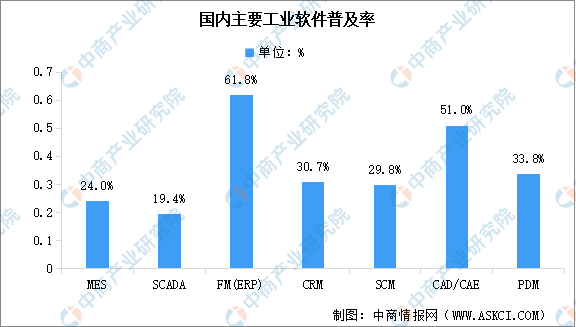

5.普及率

从普及率来看,据统计,以财务管理系统为基础的企业资源计划软件(ERP)、供应链管理软件(SCM)和客户关系管理软件(CRM)为主要代表的经营管理类软件在国内整个工业软件行业中普及率分别为61.8%、29.8%和30.7%;研发设计类软件如产品数据管理(PDM)、计算机辅助设计软件(CAD)等软件的市场普及率也相对较高,分别达到33.8%和51.0%。相比之下,以MES、SCADA等为主要代表的生产控制类软件的市场普及率较低,不到25%,具体情况如下图所示:

数据来源:中商产业研究院整理

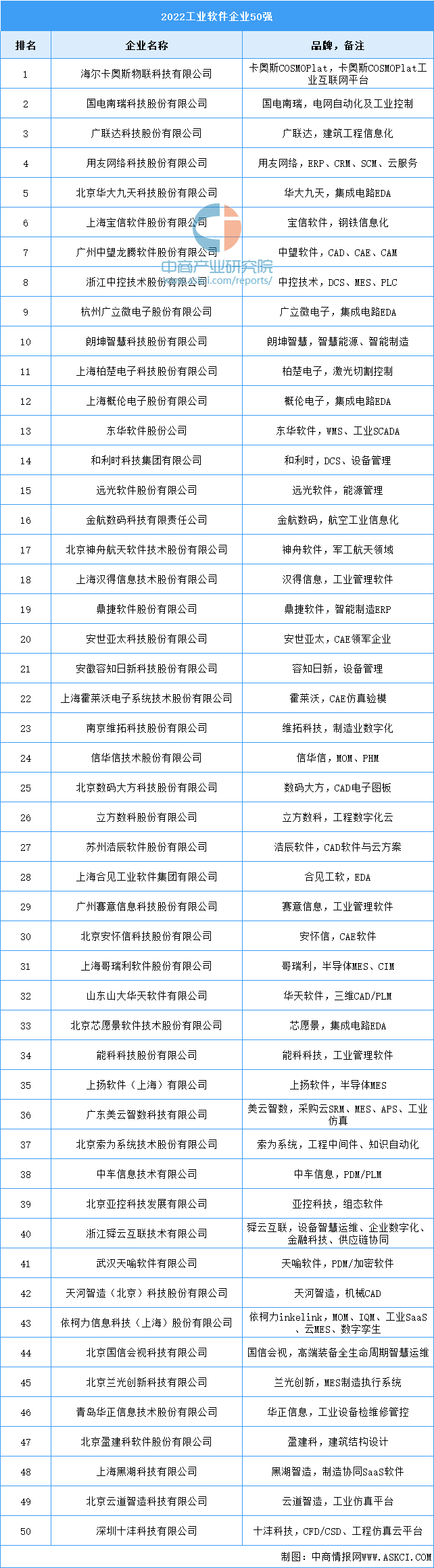

6.企业排行榜

中国科学院《互联网周刊》联合eNet研究院、德本咨询共同发布的“2022工业软件企业排行榜”。榜单显示,前五企业分别为:海尔卡奥斯物联科技有限公司、国电南瑞科技股份有限公司、广联达科技股份有限公司、用友网络科技股份有限公司、北京华大九天科技股份有限公司。具体如图所示:

资料来源:互联网周刊、中商产业研究院整理

四、工业软件行业重点企业

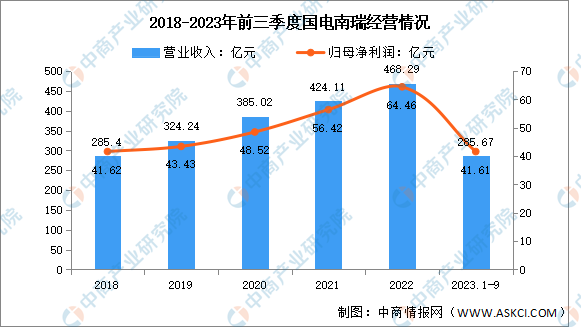

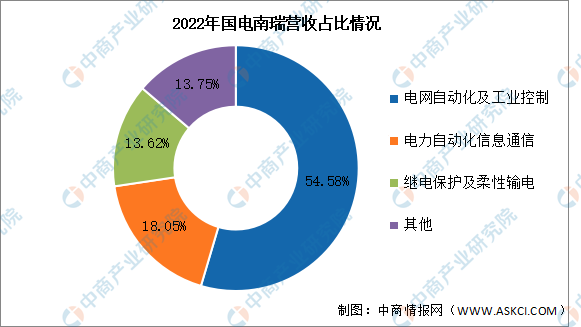

1.国电南瑞

国电南瑞科技股份有限公司主要从事电网自动化及工业控制、电力自动化信息通信、继电保护及柔性输电、发电及水利环保等业务的技术和产品研发、设计、制造、销售及与之相关的系统集成和工程总包业务。国电南瑞的主要产品包括发电、输电、变电、配电、供电控制系统设备;计算机及外部设备;通信交换、通信终端及通信设备。

2023年前三季度实现营业收入285.67亿元,同比增长11.52%;实现归母净利润41.61亿元,同比增长13.84%。2022年主营产品包括电网自动化及工业控制、电力自动化信息通信、继电保护及柔性输电,分别占整体营收的54.58%、18.05%、13.62%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

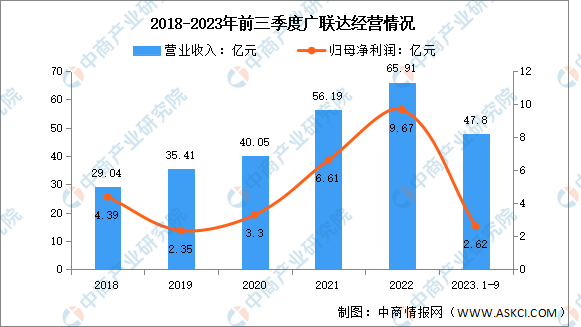

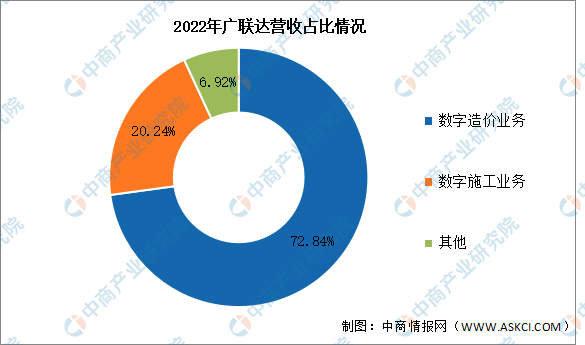

2.广联达

广联达科技股份有限公司主要业务是提供以建设工程领域专业化应用为核心基础支撑,以产业大数据、产业链金融等为增值服务的数字建筑全生命周期解决方案。主要产品包括工程造价软件、项目管理软件以及进行相关的服务。

2023年前三季度实现营业收入47.8亿元,同比增长7.15%;实现归母净利润2.62亿元,同比下降58.93%。2022年主营产品包括数字造价业务、数字施工业务,分别占整体营收的72.84%、20.24%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

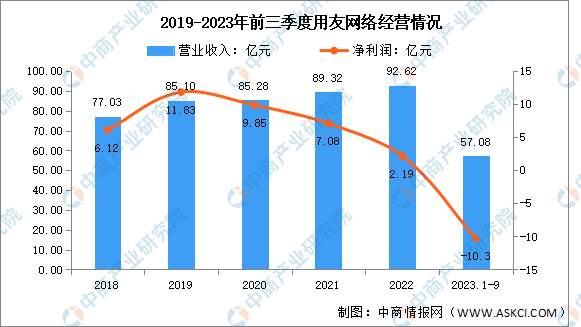

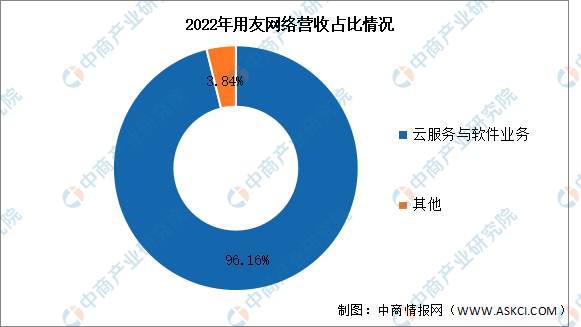

3.用友网络

用友网络科技股份有限公司主营业务为软件及服务业务、企业互联网服务、互联网金融服务等。其主要服务为云服务业务、软件业务、金融服务业务。

2023年前三季度实现营业收入57.08亿元,同比增长2.02%;归母净利润亏损10.3亿元。2022年云服务与软件业务营收占整体的96.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

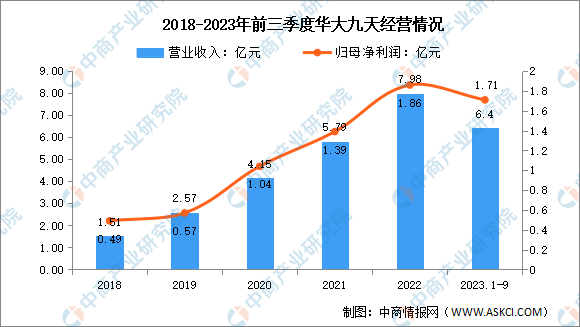

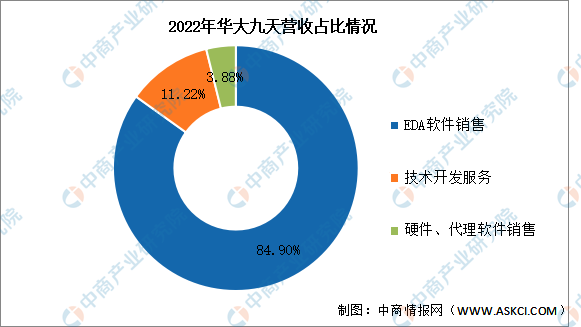

4.华大九天

北京华大九天科技股份有限公司主要从事用于集成电路设计与制造的EDA工具软件开发、销售及相关服务业务。华大九天主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。

2023年前三季度实现营业收入6.4亿元,同比增长32.51%;实现归母净利润1.71亿元,同比增长51.33%。2022年EDA软件销售占整体营收的84.90%,技术开发服务占整体营收的11.22%,硬件、代理软件销售占整体营收的3.88%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

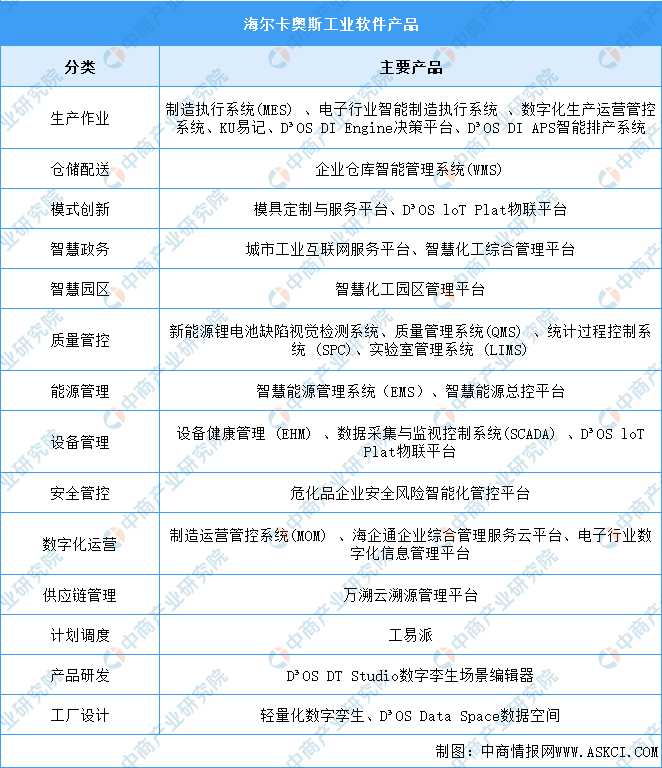

5.海尔卡奥斯

卡奥斯COSMOPlat是海尔推出的具有中国自主知识产权、全球首家引入用户全流程参与体验的工业互联网平台。其核心是大规模定制模式,通过持续与用户交互,将硬件体验变为场景体验。

海尔卡奥斯工业软件产品包括生产作业、仓储配送、模式创新、智慧政务、智慧园区、质量管控、能源管理、设备管理、安全管控、数字化运营、供应链管理、计划调度、产品研发、工厂设计。具体如图所示:

资料来源:中商产业研究院整理

五、工业软件行业发展前景

1.“政策+行业”双轮驱动,推动工业软件市场规模不断提升

近年来,国家层面对工业软件给予了更高的重视和更多的政策扶持。2020年,工信部实施产业基础再造工程,将工业基础软件与基础材料、基础零部件、基础工艺和产业技术基础并列成为“五基”;2022年,工信部发布《十四五智能制造发展规划》,明确了工业软件对于智能制造的核心支撑作用。另一方面,软件已成为我国建设制造强国、网络强国和数字中国的关键,工业软件作为工业技术和知识程序化的封装产品,是制造业数字化转型的灵魂。

2.国产化率稳步提升带动行业发展

随着经济的不断发展和信息化的不断加深,国家对软件安全的需求日益增长,尤其是政务、军事、金融等重点领域,软件安全已经成为信息安全的重要组成部分,关乎国家信息安全。同时,国际形势为国产市场提供更大空间,中国工业软件市场前景广阔。

3.行业下游覆盖领域广阔,市场前景可期

工业软件下游所覆盖的工业领域十分广泛,包括电力能源、钢铁石化、医疗电子、汽车制造、航天航空、轨道交通、工业通信、机械设备、烟草等众多行业。中国作为一个制造业大国,受制于工业基础薄弱,数字化、网络化和智能化的水平整体不高,每一个细分行业对于工业软件都有着较大的需求。伴随着智能制造和工业互联网的大力推进和广泛普及,国内的工业软件企业既可以深耕不同的细分领域,也可以面向不同规模体量的客户;既可以采用不同的部署方式或信息技术改造传统,也可以聚焦不同的垂直行业应用场景探索新兴模式,只要对细分市场有准确的认识和判断,具备过硬的技术和经营能力,就有可能成为具备独特竞争力的隐形冠军。国内工业软件市场的增量空间将被打开,行业前景可期。