关键词: 复合材料

中商情报网讯:复合材料是指由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观(微观)上组成具有新性能的材料。复合材料具有轻量化、高强度化、智能化、多功能化、绿色环保等优良特性,是国家鼓励发展的战略新兴产业,广泛应用于汽车工业、航空航天、轨道交通以及风电新能源等领域。近年来,随着下游产业景气度向好,复合材料市场需求持续增长,行业发展前景广阔。

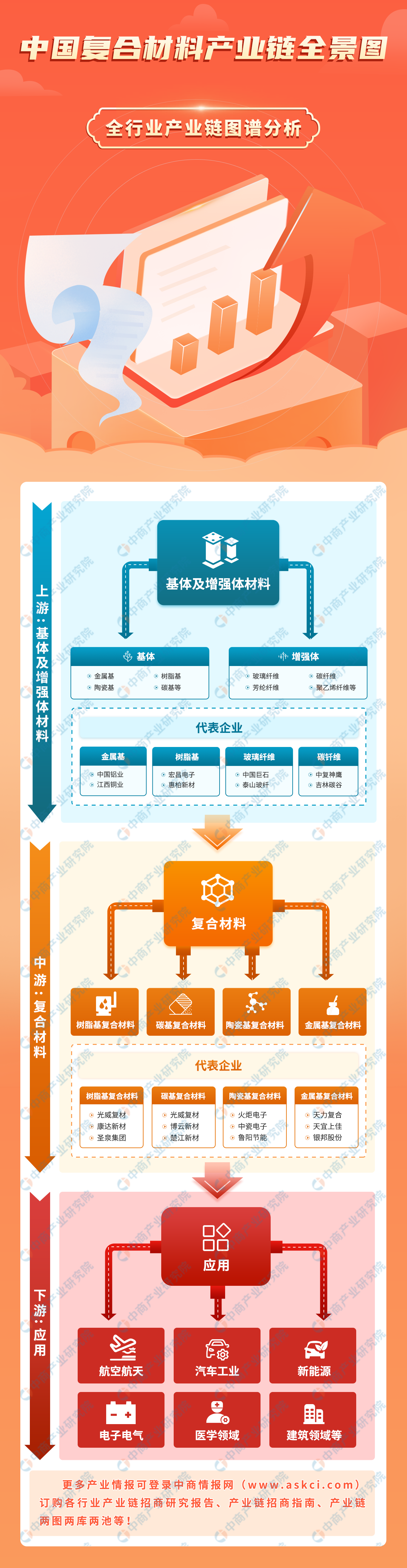

一、产业链

复合材料产业链上游为基体和增强体材料,基体包括金属基、树脂基、陶瓷基、碳基等,增强体包括玻璃纤维、碳纤维、芳纶纤维、聚乙烯纤维等;产业链中游为复合材料的生产制造过程,根据基体的不同可分为树脂基复合材料、碳基复合材料、陶瓷基复合材料、金属基复合材料等;下游广泛应用于航空航天、汽车工业、新能源、电子电气、医学和建筑等领域。

资料来源:中商产业研究院整理

二、上游分析

复合材料产业链上游原材料主要包括基体材料和增强体材料两大类。其中,基体材料分为金属和非金属两大类,金属基体常用的有铝、镁、铜、钛及其合金,非金属基体主要有合成树脂、橡胶、陶瓷、石墨、碳等。增强材料主要有玻璃纤维、碳纤维、硼纤维、芳纶纤维、碳化硅纤维、石棉纤维、晶须等。

1.有色金属产量

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。中商产业研究院发布的《2024-2029年中国有色金属行业深度调查及投融资战略研究报告》显示,近年来,我国十种有色金属产量呈增长趋势,2022年我国十种有色金属产量达6793.60万吨,同比增长4.89%。中商产业研究院分析师预测,2023年中国十种有色金属产量将达到7039.28万吨,2024年将达到7293.84万吨。

数据来源:中商产业研究院数据库

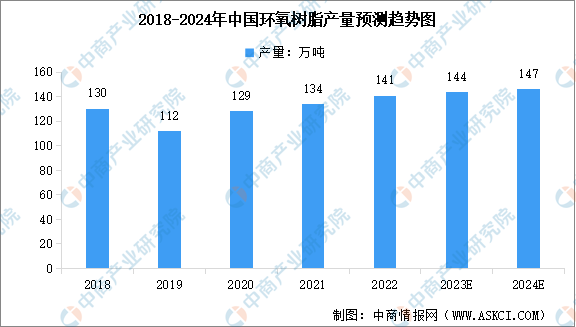

2.环氧树脂产量

环氧树脂具有绝缘性好、防腐性好、稳定性好、耐热性好、力学性能高、内聚力强、分子结构致密、粘接性能优异、固化收缩率小等特点,被广泛应用于复合材料、涂料及胶粘剂以及电子电气等各个领域。中商产业研究院发布的《2022-2027全球及中国环氧树脂行业深度研究报告》显示,我国是世界上最大的环氧树脂生产国,2022年产量约为141万吨,近五年年均复合增长率为1.97%。中商产业研究院分析师预测,2023年中国环氧树脂产量将达到144万吨,2024年达到147万吨。

数据来源:中商产业研究院

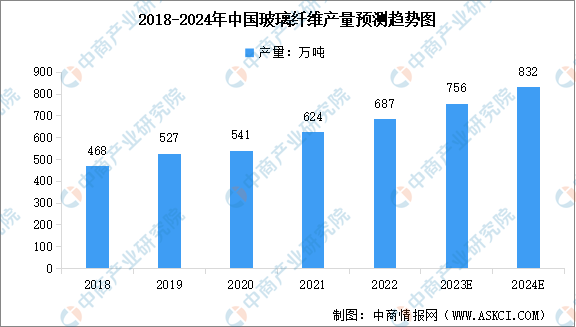

3.玻璃纤维产量

玻璃纤维是一种人造无机纤维,将矿石原料如叶蜡石、高岭土、石灰石等熔制成玻璃,在熔融状态下借外力牵引成极细的纤维状材料。近年来,我国玻璃纤维产量保持增长趋势。中商产业研究院发布的《2024-2029年中国玻璃纤维市场调查及投资建议报告》显示,2022年中国玻璃纤维产量达687万吨,同比增长10.10%。中商产业研究院分析师预测,2023年中国玻璃纤维产量将达到756万吨,2024年将达到832万吨。

数据来源:中国玻璃纤维工业协会、中商产业研究院整

我国玻璃纤维行业市场集中度较高,按产能情况统计,中国巨石、泰山玻纤、国际复材三家企业市场份额合计占比达到60%以上,行业已形成较明显的寡头竞争格局。

数据来源:中商产业研究院整理

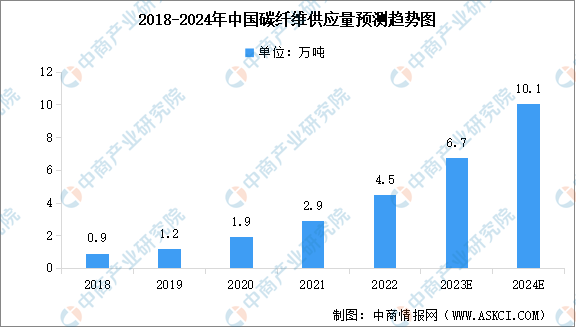

4.碳纤维供应量

碳纤维被誉为“工业黄金”“新材料之王”,具有比强度高、比模量高、耐腐蚀、耐疲劳、耐高温等特点,是航空航天、国防军工、交通、新能源、海洋工程等领域不可或缺的重要战略材料。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年国产碳纤维供应量达到4.5万吨,首次高于进口量。中商产业研究院分析师预测,2023年国产碳纤维供应量将达6.7万吨,2024年达到10.1万吨。

数据来源:中商产业研究院整理

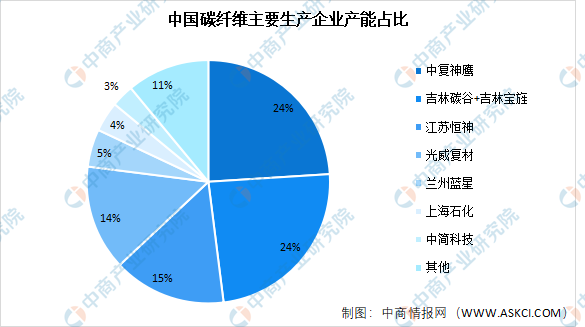

当前我国国内主要的碳纤维制造商包括中复神鹰、吉林碳谷、吉林宝旌、江苏恒神、光威复材等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。数据显示,中复神鹰和吉林碳谷+吉林宝笙产能占比均为24%;其次江苏恒神,占比15%;光威复材占比14%。

资料来源:中商产业研究院整理

三、中游分析

1.全球复合材料市场规模

与传统材料相比,复合材料具有更坚固、更轻便、性能好、低碳和低能耗等特性,广泛应用于汽车工业、航空航天、建筑工程、能源、军事等领域。近年来,随着下游行业快速发展,复合材料市场需求快速增长,全球复合材料市场规模不断扩大。中商产业研究院发布的《2019-2025年中国复合材料市场调查及投资咨询报告》显示,2022年全球复合材料市场规模为6771亿元,近五年年均复合增长率为9.81%。中商产业研究院分析师预测,2023年全球复合材料市场规模将增至7435亿元,2024年将增至8164亿元。

数据来源:中国复合材料工业协会、中商产业研究院整理

2.全球复合材料市场结构

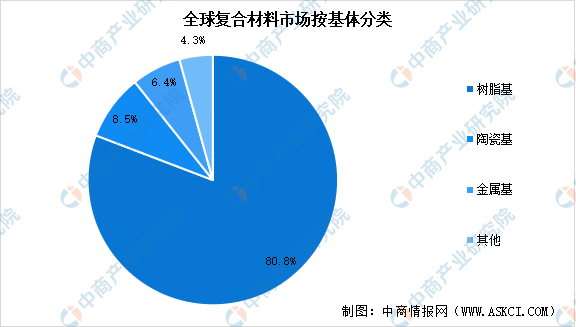

从细分市场来看,根据基体材料的不同,复合材料可以分为树脂基复合材料、陶瓷基复合材料、金属基复合材料等。其中树脂基复合材料因密度小、比强度和比模量高、疲劳强度高、破损安全特性好、耐腐蚀性能和耐热性强、介电性能和透电磁波性能好等优势,已经成为应用最广、发展最快的复合材料,在复合材料中的占比超过80%。

数据来源:中国复合材料学会、中商产业研究院整理

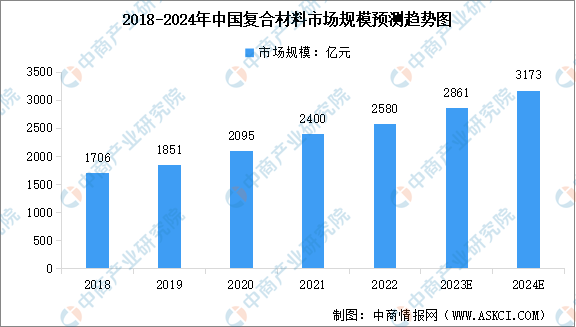

3.中国复合材料市场规模

目前,中国、欧洲和北美的复合材料市场占据了全球主要市场份额,市场规模分别占比38.1%、17.2%和25.5%,我国已成为全球最重要的复合材料制品产地之一。中商产业研究院发布的《2019-2025年中国复合材料市场调查及投资咨询报告》显示,2022年中国复合材料市场规模达到2580亿元左右(未包括CCL覆铜板、天然纤维复合材料及金属基复合材料等),较上年增长7.5%,近五年年均复合增长率为10.90%。中商产业研究院分析师预测,2023年中国复合材料市场规模将增至2861亿元,2024年将增至3173亿元。

数据来源:中国复合材料学会、中商产业研究院整理

4.碳纤维树脂基复合材料市场规模

目前,碳纤维树脂基复合材料已成为复合材料市场快速增长的主要推动力。受益于下游风电市场的爆发性增长以及航空航天、国防军工市场的亮眼表现,中国碳纤维树脂基复合材料市场规模快速增长。中商产业研究院发布的《2019-2025年中国复合材料市场调查及投资咨询报告》显示,2022年中国碳纤维树脂基复合材料市场规模已达到468.96亿元,2019-2022年期间的年均复合增长率为24.55%。中商产业研究院分析师预测,2023年中国碳纤维树脂基复合材料市场规模将达到584.40亿元,2024年将达到725.82亿元。

数据来源:中国复合材料工业协会、中商产业研究院整理

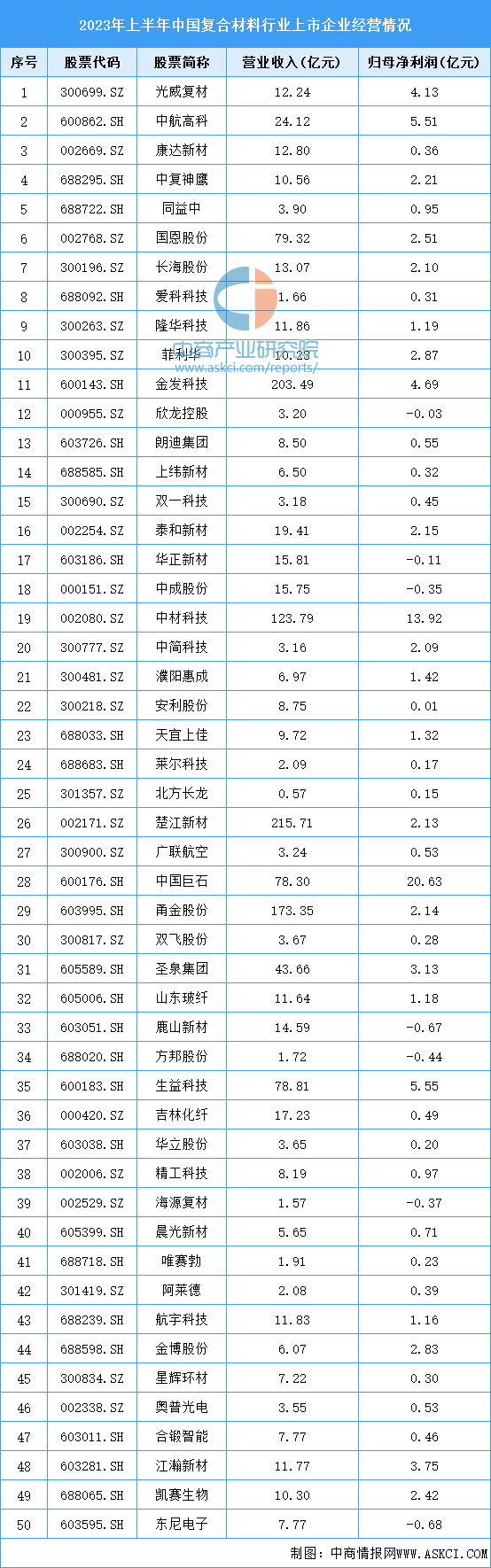

5.复合材料行业上市企业

目前,我国复合材料行业细分领域众多,下游应用广泛,行业所涉及的企业数量众多。其中,碳纤维复合材料龙头包括光威复材、中航高科、康达新材、中复神鹰等;玻璃纤维复合材料龙头企业包括中国巨石、中材科技等。从地区分布来看,主要分布在广东、山东、江苏等省份。

资料来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.复合材料应用领域占比

从应用领域来看,随着国产大飞机C919的全球商业首航成功,以及中国军工实力的快速增加,航空航天成为中国复合材料增长最快的领域,中国航空航天复合材料市场占比达到25.04%。此外,随着风电叶片的大型化趋势,碳纤维复合材料等先进复合材料凭借更加优异的比强度等性能,已受到国际国内先进风电设备厂商的关注,中国用于风电发电行业的复合材料市场占比达到15%左右。

数据来源:中国复合材料工业协会、中商产业研究院整理

2.航空航天装备

航空装备是我国高端装备制造领域重点发展的领域,是指任何用于航空运输、军事航空或民航的飞机、直升机、无人机及其配套的设备和附件等。近年来,中国航空装备市场规模持续扩大,中商产业研究院发布的《2023-2028年中国航空装备行业市场前景预测及未来发展趋势研究报告》显示,2022年中国航空装备市场规模达1275亿元,近五年年均复合增长率为10.83%。中商产业研究院分析师预测,2023年中国航空装备市场规模将达1390亿元,2024年将达到1541亿元。

数据来源:中商产业研究院整理

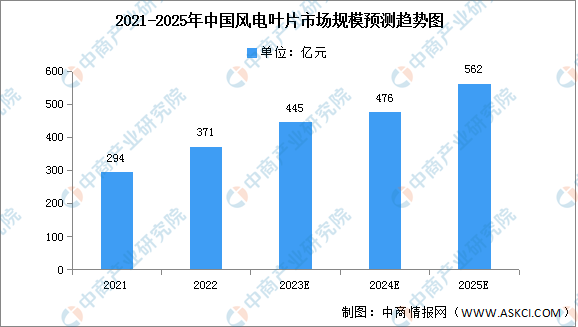

3.风电叶片

风电叶片是一个由复合材料制成的薄壳结构,一般由根部、外壳和加强筋或梁三部分组成,复合材料在整个风电叶片中的重量一般占到90%以上。中商产业研究院发布的《2022—2027年中国风电叶片行业调研及投资风险研究预测报告》显示,2022年中国风电叶片市场规模约为371亿元,同比增长26.19%,中商产业研究院分析师预测,到2025年中国风电叶片市场规模将增长至562亿元。

数据来源:中商产业研究院整理