关键词: 动力电池回收

中商情报网讯:近年,动力电池回收的发展异军突起,各大锂电企业纷纷斥资布局。同时,在“双碳”目标的指导下,我国对电池回收政策出台密度显著提升。工信部加快制定《动力电池回收利用管理办法》,完善回收利用体系建设。

一、产业链

中国动力电池回收产业链上游包括报废动力电池和动力电池生产废料;中游为可梯次利用环节、拆解回收环节;下游为梯次利用领域及拆解回收材料。

图片来源:中商产业研究院

二、上游分析

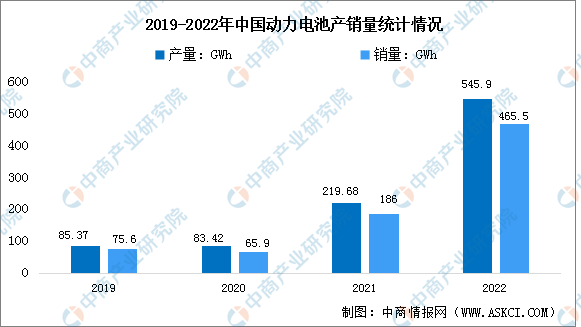

1.动力电池产销量

受到新能源汽车市场渗透率不断提升的影响,动力电池的市场需求量也快速地增长。2022年中国动力电池产量达545.9GWh,同比增长148.5%;销量达465.5GWh,累计同比增长150.3%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

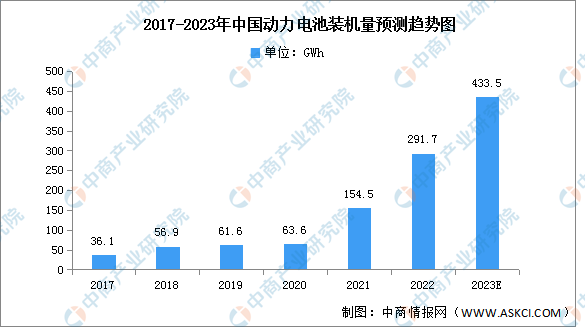

2.动力电池装机量

近几年中国动力电池产销量整体保持上涨趋势。2023年中国新能源汽车销量增速很可能会下降,因此动力电池供应可能会出现结构性过剩。数据显示,中国动力电池的装机量自2017年的36.1GWh增加至2021年的154.5GWh,复合年增长率为43.83%。预期到2023年将达到433.5GWh。

数据来源:弗若斯特沙利文、中商产业研究院整理

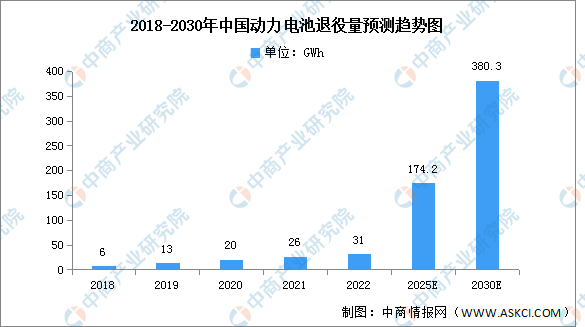

3.动力电池退役规模

随着近年来我国新能源汽车的不断推广,电动汽车保有量持续提升,动力电池的装车量也随之增长。由于新能源汽车动力电池平均寿命一般在5-8年左右,中国自2018年已经开始进入动力电池大规模化退役阶段,同时面临资源紧张、成本上涨的多重压力,动力电池回收市场规模迅猛扩张。预计到2025年将达到55.6GWh,2030年将达380.3GWh。

数据来源:中商产业研究院整理

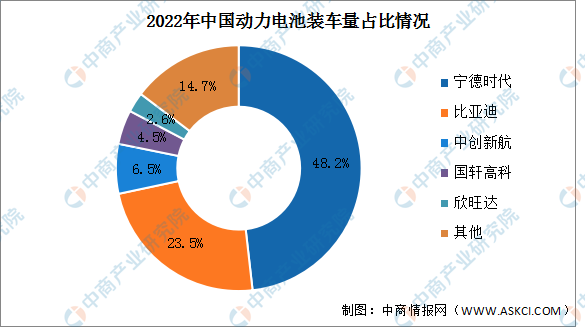

4.动力电池竞争格局

2022年全年共有57家动力电池企业实现装车配套,其中宁德时代凭借48.2%的占比位居第一。其次分别为比亚迪、中创新航、国轩高科、欣旺达,占比分别为23.5%、6.5%、4.5%、2.6%。

数据来源:中商产业研究院整理

三、中游分析

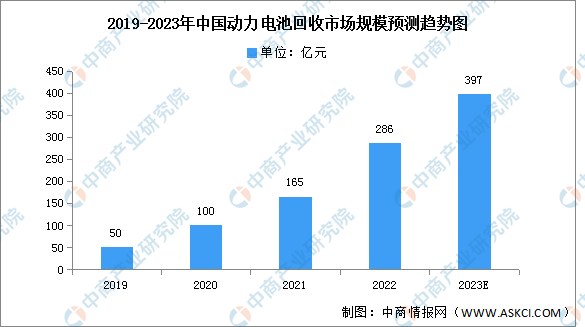

1.动力电池回收市场规模

报废动力电池规模庞大,叠加动力电池原材料价格上涨和供应紧张,这让电池回收行业前景光明。根据中国能源报的数据,2019年我国动力电池回收市场规模约为50亿元。中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池市场规模达到100亿元。预计2022年中国动力电池回收量将超280亿元,2023年将达397亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理

2.废旧电池回收结构

从结构来看,2021年废旧动力电池理论回收量为29.4万吨,占比50%;3C及小动力废旧锂离子电池理论回收量为24.2万吨,占比41%;其他相关的废料理论回收量为5.5万吨。

数据来源:EVTank、中商产业研究院整理

3.废旧动力电池回收量

2021年中国理论废旧锂离子电池回收量高达59.1万吨。预计2022年中国理论废旧锂离子电池回收量将达到76.2万吨,2026年中国理论废旧锂离子电池回收量将达到231.2万吨。

数据来源:EVTank、中商产业研究院整理

4.动力蓄电池回收服务网点

目前,动力蓄电池回收利用管理成效初现,截至2022年6月1日,工信部认定的新能源汽车动力蓄电池回收服务网点共有14967个。其中大概可以分为三类:汽车企业的官方回收渠道、汽车企业下属或者专业的拆车公司、具备《再生资源经营许可证》《危险品道路运输许可证》等各种资质的新能源企业。

从区域分布来看,有4个省市新能源汽车动力蓄电池回收服务网点超1000个,11个省市新能源汽车动力蓄电池回收服务网点超500个。其中,广东新能源汽车动力蓄电池回收服务网点位居第一,达1511个,占比10.1%。江苏、山东位居第二和第三,服务网点分别为1101个、1083个,分别占比7.4%、7.2%。浙江服务网点为1040个,位居第四。其后还有河南、河北、四川、湖南、湖北、福建服务网点数量进入前十。

数据来源:工信部、中商产业研究院整理

其中,上汽、吉利和一汽是2021年我国动力锂电池回收服务网点分布最多的三个企业,网点数量分别为1674个、1364个、993个,占比为11.2%、9.1%、6.6%。金龙、广汽、宇通动力锂电池回收服务网点超900个。

注:上述企业数据合计统计所有旗下子品牌、控股子公司数据。

数据来源:中商产业研究院整理

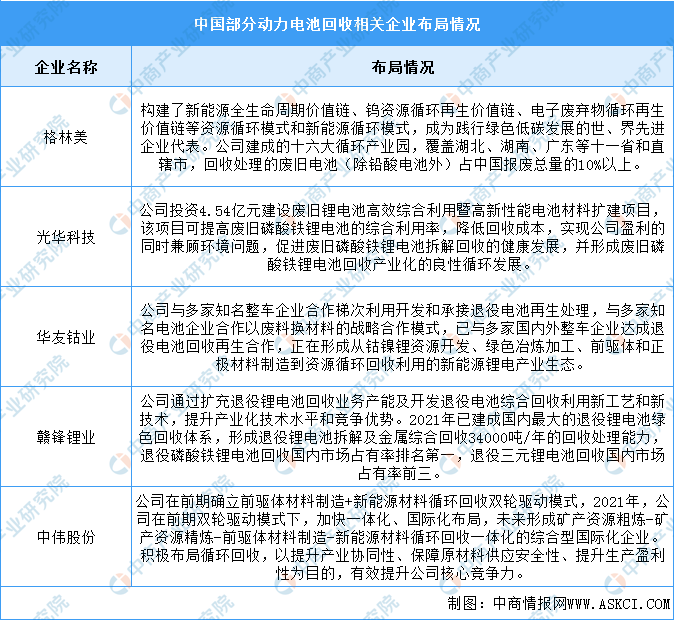

5.重点企业分析

近年来动力电池回收企业通过攻克废旧电池回收、电子废弃物处理、报废动力汽车资源化回收等技术难题,不断取得创新突破成果,具体如图所示:

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.梯次利用量

梯次应用于比汽车电能要求更低的场合(电动自行车、电动摩托车、储能电池、通讯基站),实现电池容量的充分利用。梯次利用的电池多为磷酸铁锂电池。2021年我国动力电池梯次利用量为18.94GWh,同比下降6.7%。动力电池梯次利用具有着巨大的应用潜力,预计2025年动力电池梯次利用量将达33.96GWh。

数据来源:中商产业研究院整理

2.金属回收量

三元电池由于富含丰富的有价金属,通常直接拆解回收。随着动力电池回收量持续增加,回收技术水平提高,我国三元电池各金属回收量将稳步增加。预计2023年锂、镍、钴、锰回收量将分别增至0.44万吨,1.82万吨,0.82万吨、1.00万吨。

数据来源:中商产业研究院整理