关键词: 新材料

中商情报网讯:新材料是指新近发展或正在发展的具有优异性能的结构材料和有特殊性质的功能材料。近年来,我国加快发展新一代信息技术、高端装备制造、新能源等战略性新兴产业,实施国民经济和国防建设重大工程,需要新材料产业提供支撑和保障,新材料产业未来发展空间广阔。

一、产业链

新材料产业链上游包括钢铁材料、有色金属材料、化工材料、建筑材料、纺织材料等,中游新材料主要分为先进基础材料、关键战略材料和前沿新材料三大类,下游应用于电子信息、新能源汽车、节能环保、家电行业、医疗器械、航空航天、纺织机械、建筑化工等行业。

资料来源:中商产业研究院整理

二、上游分析

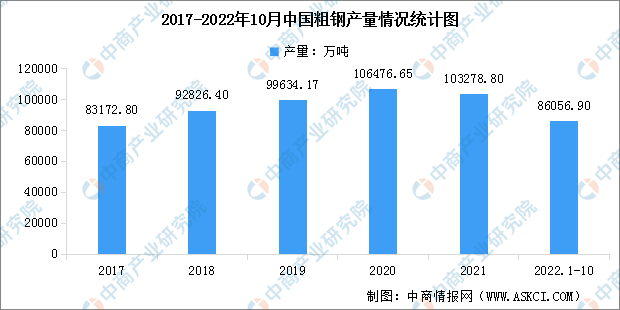

1.钢铁材料

自2020年中国粗钢产量首次突破10亿吨大关后,中国钢铁行业进入“减量发展”阶段。在国家政策引导下,近两年来粗钢产量连续小幅下滑。2022年国家发展和改革委员会等部门继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。数据显示,2022年1-10月全国粗钢产量为86056.9万吨,同比下降2.2%。

数据来源:中商产业研究院数据库

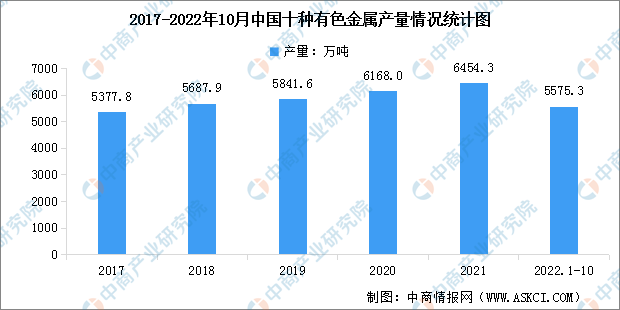

2.有色金属

有色金属行业作为经济发展的重要物质基础,需求量一直较高。数据显示,近年来我国十种有色金属产量较为稳定,2021年继续保持增长,产量达6454.3万吨,同比增长5.4%。2022年1-10月我国十种有色金属产量5575.3万吨,同比增长3.3%。其中,精炼铜、原铝、铅、锌产量分别为898.6万吨、3332.9万吨、635.3万吨、558万吨。

数据来源:中商产业研究院数据库

3.化学纤维

化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。目前,化纤工业已成为我国具有国际竞争优势的产业。数据显示,2021年中国化学纤维产量达6708.5万吨,同比增长9.1%。2022年1-11月,中国化学纤维产量达6176.6万吨,同比下降0.1%。

数据来源:中商产业研究院数据库

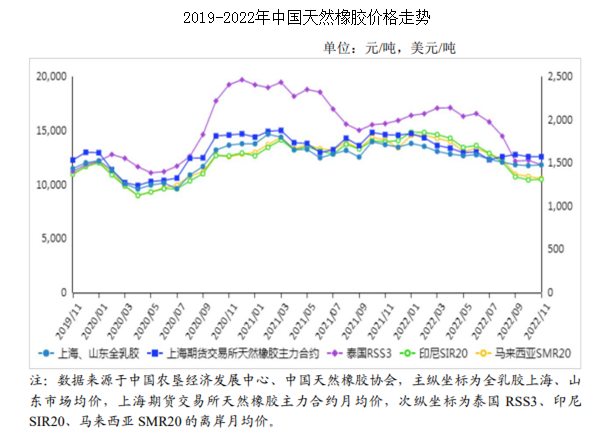

4.橡胶材料

橡胶是指具有可逆形变的高弹性聚合物材料,在室温下富有弹性,在很小的外力作用下能产生较大形变,除去外力后能恢复原状。天然橡胶是从橡胶树、橡胶草等植物中提取胶质后加工制成。目前,国内云南产区逐步进入停割期,海南产区割胶进度正常,东南亚主产区仍处于产胶旺季,总体看新胶供应稳定。

资料来源:中商产业研究院整理

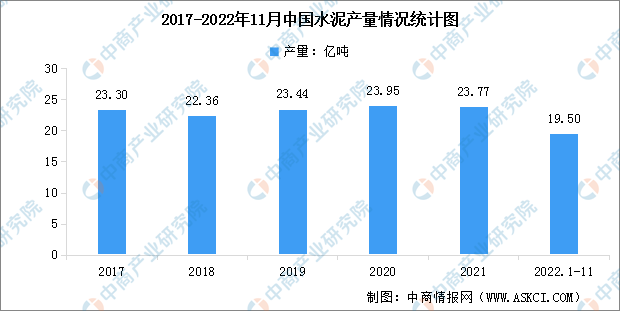

5.建筑材料

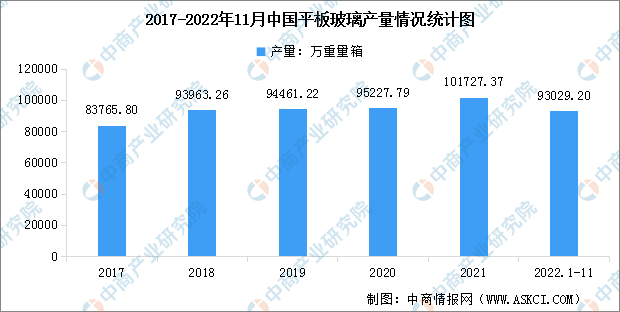

建材是土木工程和建筑工程中使用的材料的统称,主要产品为水泥和平板玻璃。水泥呈粉状,加水搅拌后成浆体,能在空气中硬化或者在水中硬化,并能把砂、石等材料牢固地胶结在一起。国家统计局最新数据显示,2022年1-11月国内水泥产量19.5亿吨,同比下降10.8%;2022年1-11月平板玻璃产量93029.20万重量箱,同比减少3.6%。

数据来源:国家统计局、中商产业研究院整理

数据来源:国家统计局、中商产业研究院整理

6.上游主要企业

资料来源:中商产业研究院整理

三、中游分析

1.全球新材料市场规模

近年来,众多国家和地区将新材料产业作为国家发展的重大战略方针,全球新材料产业发展迅速,市场规模保持增长。数据显示,2020年全球新材料产业规模接近3万亿美元,2017-2020年年均复合增长率约为8%。随着下游电子、医药、新能源等新兴产业的发展,全球新材料产业市场规模预计将继续增长,2023年市场规模将达3.72万亿美元。

数据来源:中商产业研究院整理

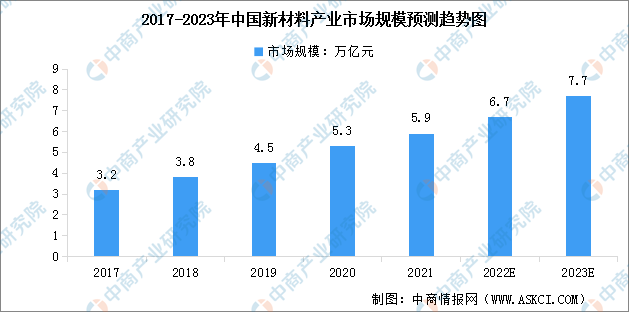

2.中国新材料市场规模

随着现代各领域前端技术的不断发展,新材料的发展进步对各领域的生产技术推动明显,下游市场对产品需求的增加,新材料领域将迎来一波“黄金时期”。数据显示,我国新材料产业市场规模由2017年的3.2万亿元增长至2021年的5.9万亿元,年均复合增长率为16.53%。中商产业研究院预测,2023年我国新材料产业市场规模将达7.7万亿元。

数据来源:中商产业研究院整理

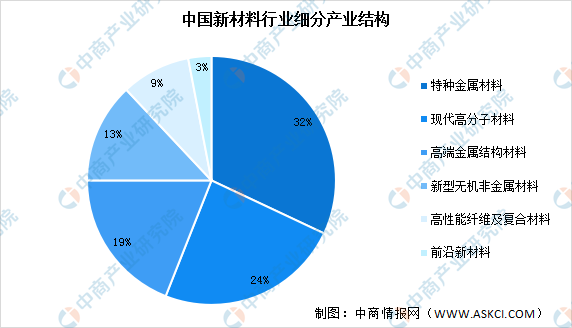

3.新材料产业结构占比

我国新材料产业正处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,与美、日等优势企业还有一定的差距。从新材料细分产业结构来看,特种金属材料、现代高分子材料和高端金属结构材料占比较高,分别为32%、24%和19%。新型无机非金属材料、高性能纤维及复合材料、前沿新材料占比较小,分别为13%、9%和3%。

数据来源:中商产业研究院整理

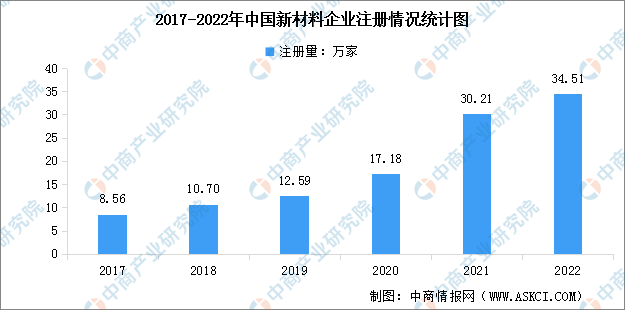

4.新材料企业注册情况

近几年,中国新材料相关企业注册量总体呈现高速增长的趋势。2017年-2022年我国新材料相关企业注册量由8.56万家增至34.51万家,年均复合增长率高达32.16%。从企业总数来看,目前我国现存新材料企业数量达146.04万家。

数据来源:企查查、中商产业研究院整理

5.行业竞争格局

从行业格局来看,我国新材料行业形成了三个梯队的竞争格局。第一梯队主要由外资企业构成,美国企业全面领跑,日本企业的优势在纳米材料、电子信息材料等领域,欧洲企业在结构材料、光学与光电材料等方面存在明显优势。第二梯队以龙头企业为主,代表企业有万华化学、TCL中环等。随着国家政策的利好,高端技术的突破,我国龙头企业逐渐向第一梯队靠近。第三梯队以数量众多的中小型企业为主,以先进基础材料为主,竞争激烈。

图片来源:中商产业研究院

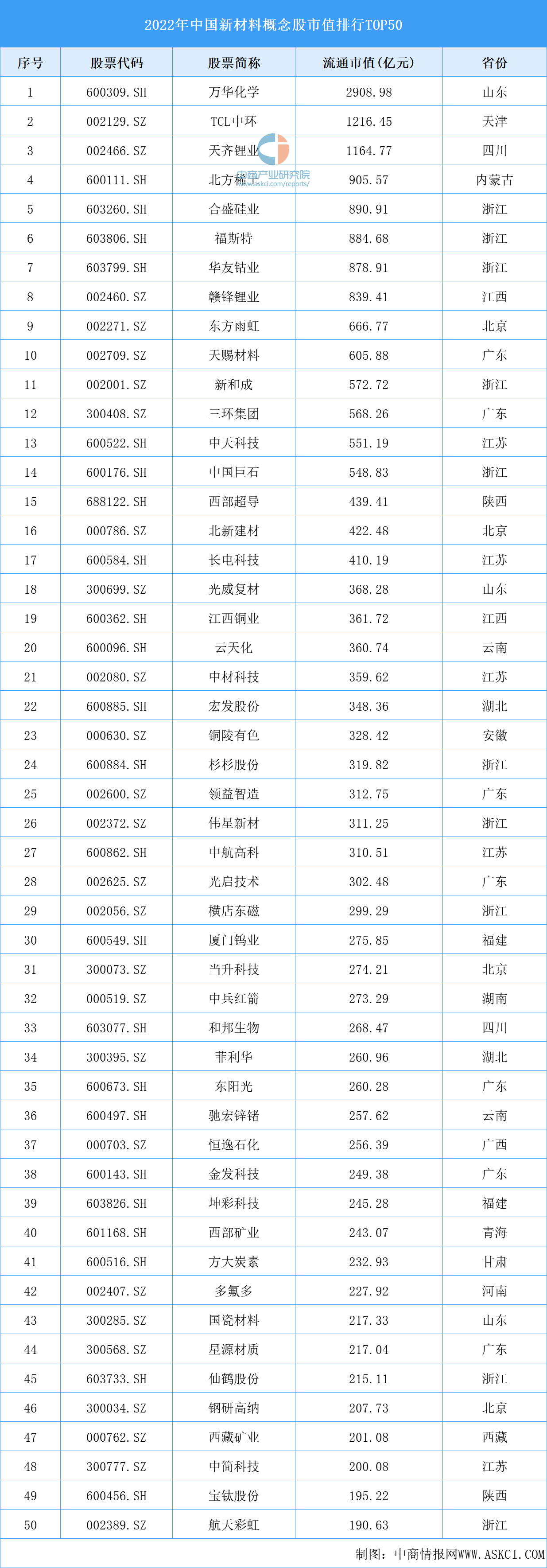

6.企业排行

资料来源:中商产业研究院整理

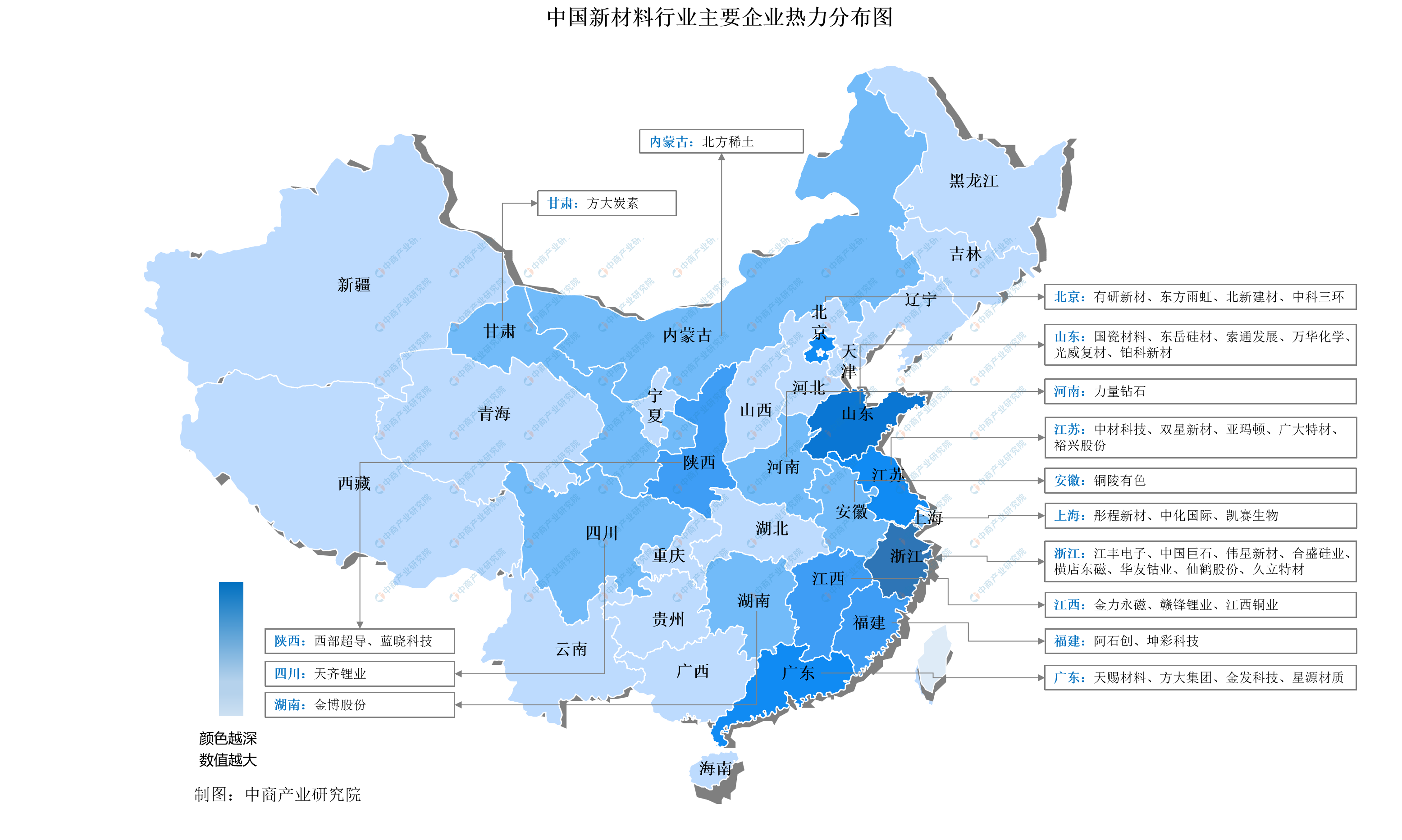

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

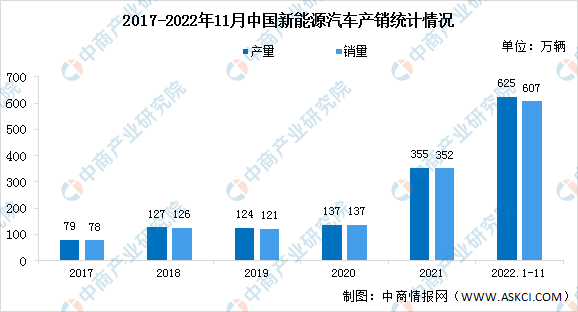

新能源汽车包括纯电动汽车、增程式电动汽车、混合动力汽车、燃料电池电动汽车、氢发动机汽车等。目前,中国已成为全球最大的新能源汽车市场。最新数据显示,2022年1-11月,国内新能源汽车产销分别完成625万辆和607万辆,同比均增长1倍,市场占有率达到25%。

数据来源:中汽协、中商产业研究院整理

2.半导体行业

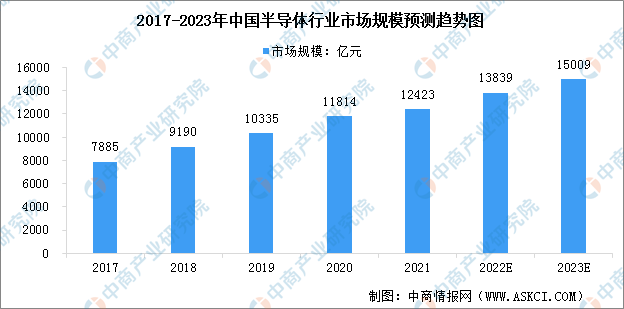

半导体是硅基新材料的重要下游应用领域,近年来,随着我国经济的不断增长和市场的持续扩大,叠加巨大的人口红利,我国半导体市场规模实现显著增长。数据显示,我国半导体行业市场规模由2017年的7885亿元增长至2021年的12423亿元,复合年均增长率达12%,预计2023年中国半导体行业市场规模将达15009亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

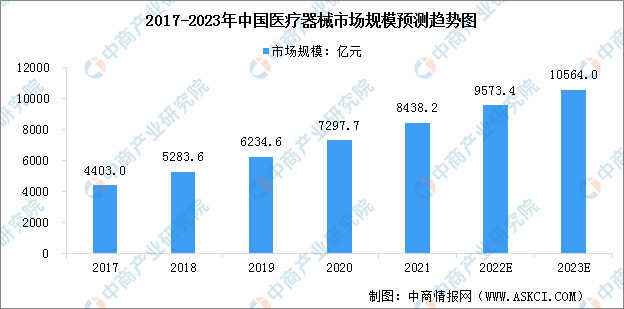

3.医疗器械

我国医疗器械市场起步虽晚,但在政策支持、巨大的市场需求、终端未满足的临床需求、进口替代和产品出口等因素的推动下整体保持高速增长的良好态势,现已发展为全球第二大医疗器械市场,仅次于美国。数据显示,2021年我国医疗器械市场规模达8438.2亿元,预计2023年我国医疗器械市场规模将达10564亿元。

数据来源:中商产业研究院整理