关键词: 车联网

中商情报网讯:车联网通过新一代信息通信技术,实现车与云平台、车与车、车与路、车与人、车内等全方位网络连接,是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态,有力推动了汽车、交通等传统产业的数字化、网络化、智能化发展。

一、车联网市场现状

1.市场规模增长显著

在国家政策的支持和5G产业迅猛发展的影响下,车联网行业发展空间广阔,市场规模显著增长。数据显示,我国车联网行业市场规模由2017年的746亿元增长至2020年的1637亿元,复合年均增长率达29.95%,预计2023年将达2982亿元。

数据来源:中商产业研究院整理

2.用户规模分析

车联网是5G在自动驾驶及智能网联汽车领域的主要应用场景,随着我国智能交通的不断发展,车联网逐渐普及,用户规模扩大。数据显示,2020年我国车联网用户规模达13713万辆,同比增长52.33%,预计2023年将达24477万辆。

数据来源:中商产业研究院整理

3.竞争格局分析

从我国车联网行业市场竞争格局来看,我国车联网作为新兴的高新技术行业,目前尚处于成长初期,企业竞争较为激烈。在现有的市场份额占比中,高鸿股份、千方科技、东软集团位列前三,市场份额占比分别为24.87%、22.23%、12.56%。其次,易华录、华测导航市场份额占比分别为9.28%、6.89%。

数据来源:中商产业研究院整理

4.相关企业区域分布

从车联网企业区域分布来看,目前广东省以12701家车联网相关企业数量高居全国第一,山东、江苏排名第二和第三,车联网相关企业数量分别为5905家、4998家。此外,福建、浙江、山西、四川、海南、陕西、重庆跻身前十,依次排名第4-10名。整体来看,车联网产业主要集中在广东。

数据来源:企查查、中商产业研究院整理

5.企业投融资情况

2017-2022年,中国车联网投融资总体呈先降再涨趋势,在社会发展、政策助推等因素的影响下,2021年我国车联网投融资增长显著,投资数量达88起,投资金额达1172.82亿元,投资金额为近年来最高。截至2022年12月30日,我国车联网行业投资数量为62起,投资金额达435.8亿元。

数据来源:IT桔子、中商产业研究院整理

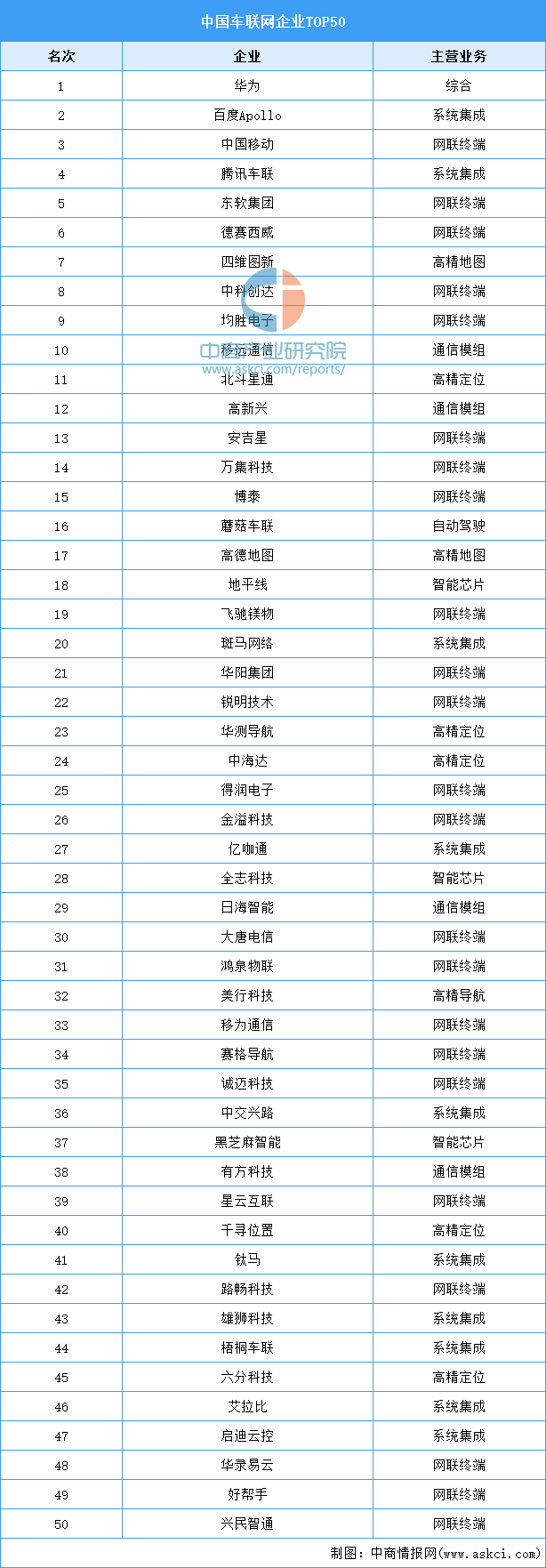

6.企业排行榜

资料来源:《互联网周刊》、中商产业研究院整理

三、行业发展前景

1.国家政策利好行业发展

在产业数字化、智能化的背景下,我国出台了一系列与车联网相关的政策,鼓励发展智慧交通、智能网联汽车、自动驾驶、智能车载系统等领域,推动交通体系向智能化转型,以此提升国内物流运输效率和民众出行效率问题,减少碳排放。在《车联网网络安全和数据安全标准体系建设指南》《绿色交通“十四五”发展规划》等政策的推动下,我国不断建设车联网协同服务综合监测平台,加快智慧停车管理、自动驾驶等应用场景建设,推动城市交通基础设施、交通载运工具、环境网联化和协同化发展。

资料来源:中商产业研究院整理

2.新技术革命推动车联网产业升级

智能网联汽车发展使得汽车产业链产生变革,新势力厂商注入发展新活力,智能网联车在传统汽车基础上通过ICT技术改造实现“自动化”、“网联化”技术升级。同时,随着新技术的创新发展与融合和5G商用进程深入,我国车联网行业迎来高速发展期,车联网渗透率与电动车智能化程度不断提升,从而带动通信模组、智能驾驶系统等行业需求进一步提升。未来在相关智能技术的加持下,车联网将实现高效通行、绿色低碳,促进我国车联网行业升级。

3.下游应用为行业带发展空间

目前,智能驾驶和智能交通是车联网最重要的两大核心应用领域。智能驾驶主要利用车路协同技术分析处理终端系统采集的各种道路信息,并由车载通信单元通知驾驶者或自动驾驶汽车;智能交通则通过车联网收集、发布信息让驾驶者掌握整个道路交通情况,便于交通管理部门的智能管理。预计在智能驾驶和智能交通渗透率不断提高下,我国车联网行业有望迅速发展。