关键词: 湿电子化学品

中商情报网讯:湿电子化学品位于电子信息产业偏中上游的电子专用材料领域,是精细化工和电子信息行业交叉的领域,上游是基础化工产业,下游是电子信息产业,其行业特色充分融入了两大行业的自身特点,具有品类繁多、工艺条件苛刻、技术门槛高、产品附加值高、资金投入量大等特点。

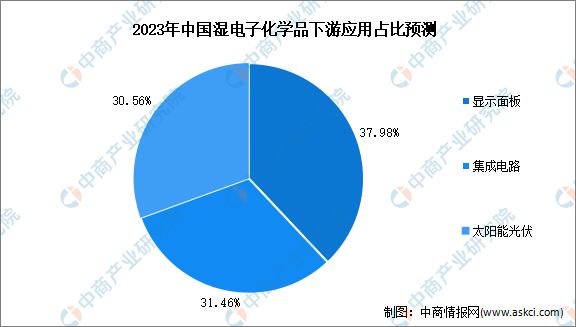

下游应用领域分析

我国半导体及显示面板领域的快速扩张和持续的产能转移带动了湿电子化学品行业需求量快速增长。数据显示,2021年我国湿电子化学品需求量达213.52万吨,预计2023年将达307.03万吨。其中,集成电路、显示面板、太阳能光伏三大领域占比分别为31.46%、37.98%、30.56%。

数据来源:中国电子材料行业协会、中商产业研究院整理

行业面临挑战

1.国内企业与国际龙头企业仍存一定差距

国际湿电子化学品龙头企业通过多年的研发、生产和销售,掌握了先进的技术与生产工艺,具有明显的先发优势。从整体来看,我国湿电子化学品厂商在产品种类、研发技术、生产工艺等各方面与国际龙头企业仍然存在较大差距,需要通过不断的加强自身的技术实力、丰富产品品种、提高生产工艺,利用本土化的优势和有利的政策环境,早日实现技术赶超。

2.行业内企业普遍规模较小

湿电子化学品兼具资本密集型、技术密集型与人才密集型的特点,需要投入大量的资金用于购置设备和研发支出。国内湿电子化学品厂商的整体规模较小,导致在研发投入、产业发展等方面能力也较为薄弱,与国际先进水平进一步扩大。

3.环保与安全生产相关运营成本增加

随着环保及安全生产问题日益受到重视,相关监管措施日趋严格,湿电子化学品生产企业在安全、消防和环保方面的投入不断增加。这些措施在提高社会效益、规范市场环境及提高行业准入门槛的同时,也在一定程度上增加了企业的运营成本。

发展机遇

1.国家政策支持促进行业发展

湿电子化学品行业是我国产业政策重点支持发展的行业之一,近年来我国先后发布了《基础电子元器件产业发展行动计划(2021-2023年)》《重点新材料首批次应用示范指导目录(2021年版)》等一系列产业政策,不断加大对湿电子化学品行业的政策扶持力度。一系列鼓励行业发展、促进行业需求的国家政策,为湿电子化学品行业的发展提供了良好的契机。

2.下游应用领域快速发展为行业提供市场空间

在5G、物联网、智能汽车、云服务等下游旺盛需求的驱动以及相关产业政策的大力支持下,依托我国的人力成本优势,全球半导体产业链持续向我国转移,中国大陆半导体产业的规模不断扩大。同时,我国显示面板产能近年来快速攀升,产能占比逐年递增。半导体及显示面板持续的产能转移为我国湿电子化学品行业的扩张和升级提供了广阔的市场空间。

3.国产化率有望进一步提高

目前,我国正在逐步实现高端湿电子化学品的国产化。随着国内部分湿电子化学品企业在研发技术、生产工艺、产品品质等方面的技术突破,凭借快速的服务响应、本土化生产的性价比优势以及稳定的供货能力,湿电子化学品领域高端市场的国产化率有望进一步提高。

4.半导体领域受到国际技术封锁,倒逼国内企业发展

近年来,以美国为首的国家开始对我国采取了一系列技术封锁、出口管制、贸易制裁等措施,重点打压我国芯片行业最薄弱的半导体制造环节。在此背景下,出于供应链安全角度考虑,国内半导体制造厂商对关键原材料的国产化需求正在提速,这为国内湿电子化学品企业提供了难得的市场机遇。