关键词: 碳基复合材料

中商情报网讯:碳基复合材料是指以碳纤维为增强体,以碳或碳化硅等为基体,以化学气相沉积或液相浸渍等工艺形成的复合材料。中国碳基材料产业发展状态具有很大优越性,市场需求迫切和容量不断增大。随着光伏和半导体行业的产业升级、降成本进程不断推进,预计碳基复合材料将替代石墨材料,成为晶硅制造热场系统部件的主要材料。

一、产业链

中国碳基复合材料上游包括碳、碳纤维、碳化硅、甲烷、丙烯等;中游包括碳/碳复合材料产品、碳/陶复合材料产品;下游应用于光伏发电、半导体、汽车行业、航天航空、化工行业等。

资料来源:中商产业研究院整理

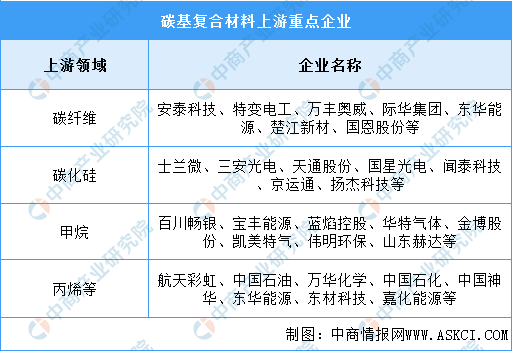

中国碳基复合材料产业链上游碳纤维上市企业包括安泰科技、特变电工等,碳化硅企业包括士兰微、三安光电等,丙烯企业包括航天彩虹、中国石油等。中游的碳基复合材料企业主要为楚江新材、国恩股份、中科电气、宝泰隆、银龙股份、力合科创、翔丰华、德尔未来、金博股份、沃特股份、华控赛格、中天火箭、海特高新等。

资料来源:中商产业研究院整理

二、上游分析

1.碳纤维

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中国碳纤维市场规模一直保持增长趋势,从2016年的4.82亿美元增长至2021年的15.88亿美元,年均复合增长率达26.9%。2020年底国家提出的“碳达峰、碳中和”的战略,对碳纤维产业将有深远的影响,新的能源战略将极大刺激风电、光伏、氢能等再生或新能源的发展。随着下游各应用领域的不断发展壮大,我国碳纤维市场规模将进一步增长。

数据来源:赛奥碳纤维、中商产业研究院整理

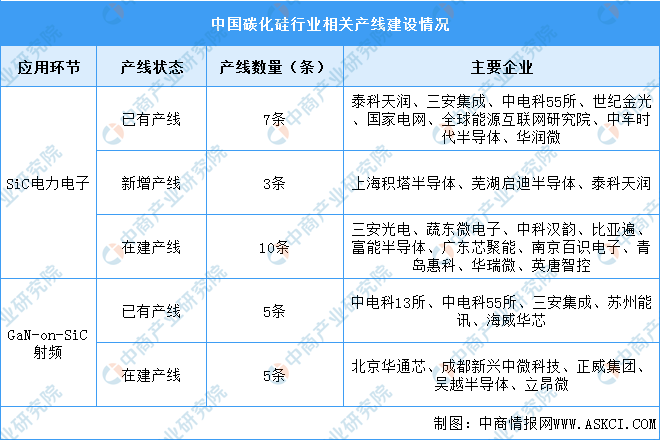

2.碳化硅

2021年国内投产3条6英寸SiC晶圆产线,总体来看国内至少已有7条6英寸Sic晶圆制造产线(包括中试线),另有约10条SiC生产线正在建设。GaN射频产线方面,目前有5条4英寸GaN-on-SiC生产线,约有5条GaN射频产线正在建设。

资料来源:CASA、中商产业研究院整理

3.丙烯

近年来,受下游需求拉动,国内丙烯产能持续快速扩张,2021年我国丙烯产量为4297万吨,同比增长19.03%,预计2022年将达4530万吨。

数据来源:中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.产量

碳基复合材料是碳基材料的一种,指以碳为基体的复合材料的总称。随着我国科研能力的不断增强,碳基复合材料制备方法取得进步,碳基复合材料产量呈上升趋势。2020年我国碳基复合材料产量为48.27万吨,同比增长9.5%,预计2022年将达57.09万吨。

数据来源:中商产业研究院整理

2.渗透率

近年来,碳基复合材料在光伏热场中应用渗透率不断增长。2021年碳基复合材料在光伏热场中渗透率达65%,预计2025年将增长至100%。

数据来源:中商产业研究院整理

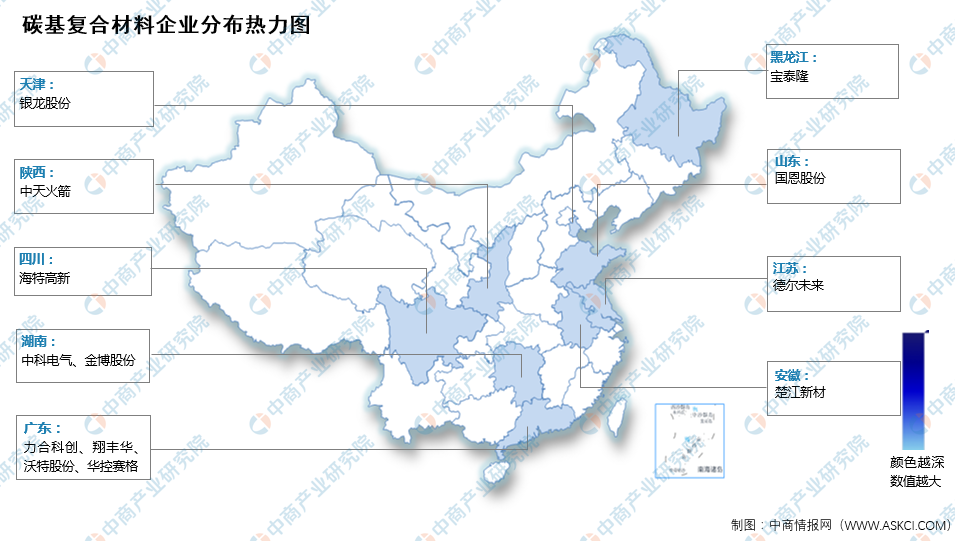

3.企业区域分布

从碳基材料企业区域分布来看,目前广东省以72家碳基材料相关企业数量高居全国第一,江苏、安徽排名第二和第三,碳基材料相关企业数量分别为70家、40家。此外,山东、浙江、山西、湖南、北京、上海、辽宁跻身前十,依次排名第4-10名。整体来看,碳基材料产业主要集中广东。

数据来源:企查查、中商产业研究院整理

注:数据截至11月

4.重点企业分析

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.光伏发电

近年来,全球碳中和目标明确,光伏有望引领可再生能源快速发展期。在应对能源危机和加强环境保护的双重驱动下,光伏产业受到世界各国的大力扶持,整体呈现快速向上发展的态势。2022年前三季度国内光伏发电新增并网容量5260万千瓦,其中集中式光伏电站1727万千瓦,分布式光伏3533万千瓦。

数据来源:国家能源局、中商产业研究院整理

2.半导体

半导体硅片由于产品附加值高、认证门槛高,对于应用新材料降本的需求相对光伏行业较低,碳基复合材料在半导体行业的替代率也较低。中国是目前全球需求最大的半导体市场,2017年至2021年,中国集成电路市场规模从5411亿元增长至10458亿元,年均复合增长率约为17.9%,中国半导体市场规模持续上升。中商产业研究院预测,2022年中国集成电路市场规模将达11397亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

3.汽车行业

汽车和高速列车等现代交通工具的刹车材料经历了从铸铁、合成材料、粉末冶金材料到碳碳复合材料和碳陶复合材料的发展。截至2022年9月底,全国机汽车保有量3.15亿辆,全国有82个城市的汽车保有量超过100万辆,同比增加6个城市,38个城市超过200万辆,21个城市超过300万辆。

数据来源:公安部、中商产业研究院整理