关键词: 医学影像设备

中商情报网讯:如今,中国的医学影像设备市场已然打破进口垄断的格局,在不断壮大的本土企业和加速国产的跨国企业两股力量的推动下,国产医学影像设备行业正逐步实现国内与国外比肩并跑的目标。

一、医学影像设备定义

医学影像设备是指利用各种不同媒介作为信息载体,将人体内部的结构重现为影像的各种仪器,其影像信息与人体实际结构有着空间和时间分布上的对应关系。

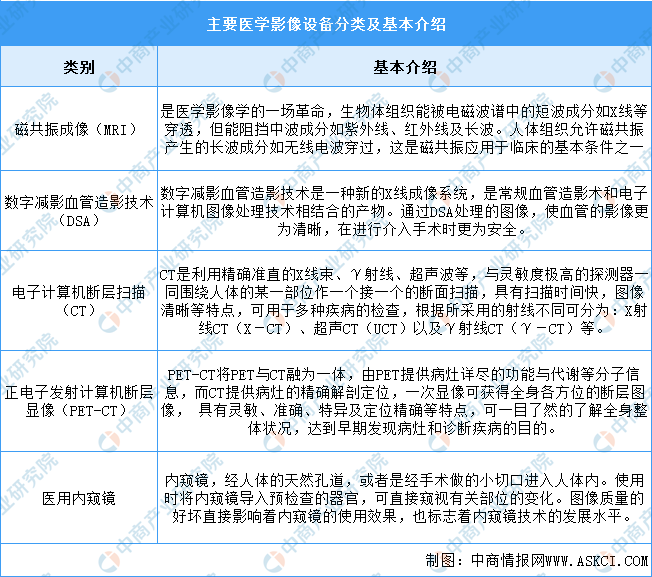

医学影像设备主要包括磁共振成像(MRI)、数字减影血管造影技术(DSA)、电子计算机断层扫描(CT)、正电子发射计算机断层显像(PET-CT)、医用内窥镜等,基本介绍如图所示:

资料来源:中商产业研究院整理

二、医学影像设备行业发展政策

医学影像设备是指利用各种不同媒介作为信息载体,将人体内部的结构重现为影像的各种仪器,其影像信息与人体实际结构有着空间和时间分布上的对应关系。其中包括:医用X线机(GXR)、数字影像设备(DSA)、X线计算机体层成像设备(CT)、磁共振成像设备(MRI)、超声成像设备、核医学成像设备。中国医疗器械行业须遵守大量的法律法规,并受中国政府广泛地监管。这些法律法规与政策涉及医疗器械的生产、销售、出口、知识产权等领域。具体情况列示如下:

资料来源:中商产业研究院整理

三、医学影像设备行业发展现状

1.市场规模

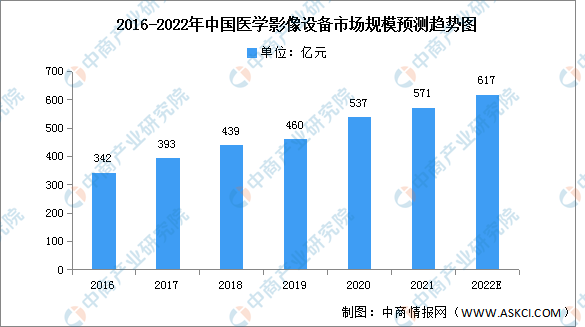

医学影像设备在医学诊断中起着举足轻重的作用,医生可以通过设备直接对人体内部组织器官结构进行影像信息的分析判断。中国医学影像行业虽发展较晚,但增速较快。我国医学影像设备市场增速约为全球增速的两倍,国产厂商迅速崛起。数据显示,中国医学影像设备市场规模由2016年的342亿元增长至2020年的537亿元,年均复合增长率为11.9%。预计2022年我国医学影像设备行业市场规模将达617亿元。

数据来源:中商产业研究院整理

2.市场结构

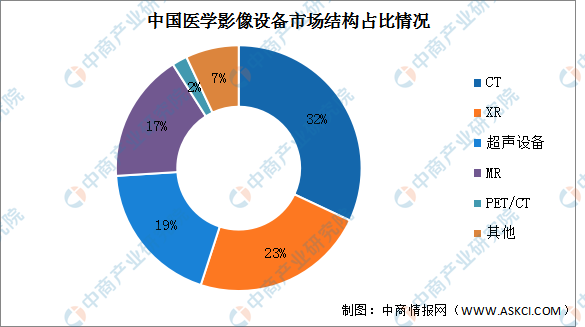

医学影像设备分支众多,2020年中国医学影像设备市场中,CT市场规模居首位,占比达32%。其次分别为XR、超声设备、MR、PET/CT,占比分别为23%、19%、17%、2%。

数据来源:中商产业研究院整理

3.细分市场

(1)磁共振成像(MRI)

近年来,随着全球主要国家不断加大MRI领域的技术与研发投入,系统的新性能不断提高,应用领域不断拓展,市场规模持续扩大。中国MRI市场规模从2017年的22.9亿美元增长至2020年的25.5亿美元,年均复合增长率达3.65%,预计2022年将达30.1亿美元。

数据来源:中商产业研究院整理

(2)CT设备

2020年CT市场规模达到约173亿元,同比增长46.85%。2020年《新型冠状病毒肺炎诊疗方案(试行第七版)》明确肺炎影像学特征作为诊断标准,通过CT影像进行新冠病毒筛查成为医院诊断的必要方式,促使中国CT市场迎来较快增长。2021年中国CT市场规模达到约158.4亿元,预计2022年将达到174.5亿元。

数据来源:中商产业研究院整理

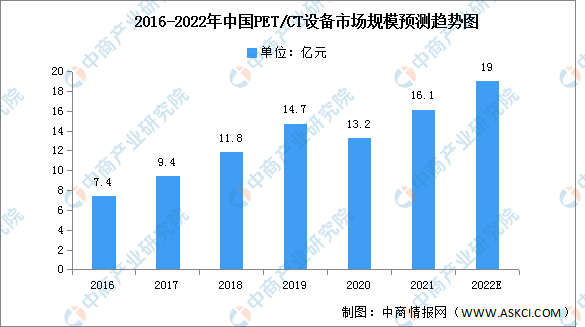

(3)PET/CT设备

卫健委2018年发布《关于发布大型医用设备配置许可管理目录(2018年)的通知》,将PET/CT由甲类设备调整为乙类设备,配置证的审批权由卫健委下放到省级卫生部门,医疗机构配置PET/CT具有较大的自主选择权,全国装机量有望较快增加,中国PET/CT市场仍处于发展早期,整体增长率较高。

2021年中国PET/CT市场规模约为16.1亿元,同比增长21.97%,预计2022年中国PET/CT市场规模将达19亿元。

数据来源:中商产业研究院整理

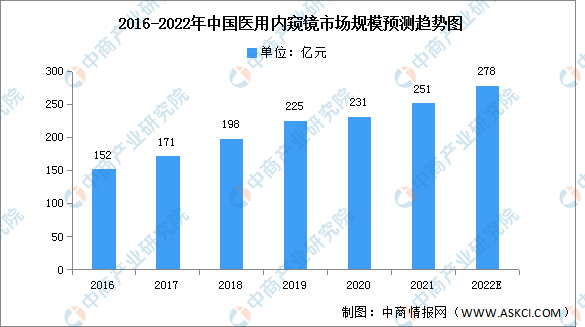

(4)医用内窥镜

中国医用内窥镜市场一直由多家国际医疗器械巨头主导。受益于国内企业不断提升的技术水平、持续增加的人才及资本资源、以及倡导国产品牌替代国际品牌的政府行业支持政策,预期国内医用内窥镜市场按高于国际品牌的增长率增长。

中国的医用内窥镜市场与全球医用内窥镜市场相比以较高的增长率增长,并预期维持较高的增长率。2020年,中国的医用内窥镜市场规模为231亿元,并估计于2022年增至278亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

4.投融资情况

随着医学影像设备行业的不断成熟和分化,市场对于能提供专业产品及服务的医学影像设备服务商需求越来越大,引起了资本市场的广泛关注。具体如图所示:

资料来源:IT桔子、中商产业研究院整理

四、医学影像设备行业重点企业

1.联影医疗

上海联影医疗科技股份有限公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。自设立以来,联影医疗持续进行高强度研发投入,致力于攻克医学影像设备、放射治疗产品等大型医疗装备领域的核心技术;经过多年努力,联影医疗已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。

2022年上半年实现营业收入41.72亿元,同比增长35.24%;实现归母净利润7.74亿元,同比增长19.52%。2022年主营业务包括高端医学影像诊断设备及放射治疗设备和维保服务,营业收入占比为91.3%和6.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.迈瑞医疗

深圳迈瑞生物医疗电子股份有限公司主要从事医疗器械的研发、制造、营销及服务,主要产品涵盖三大领域:生命信息与支持、体外诊断以及医学影像。在2019年公布的第五批优秀国产医疗设备产品目录中,迈瑞医疗共有4个型号的全自动尿液工作站、5个型号的除颤仪、8个型号的腹腔镜、7个型号的注射泵、6个型号的输液泵、6个型号的便携式输液泵以及2个型号的输注工作站入选。

2022年上半年实现营业收入153.56亿元,同比增长20.18%;实现归母净利润52.88亿元,同比增长21.73%。2022年上半年主营产品包括生命信息与支持类产品、体外诊断类产品、医学影像类产品,营业收入占比分别为44.1%、33.5%、21.3%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.祥生医疗

无锡祥生医疗科技股份有限公司的主营业务是超声医学影像设备的研发、制造和销售,祥生医疗的主要产品有便携式彩超、推车式彩超、黑白超声,祥生医疗产品已覆盖30%以上的三级医院,包括全国知名的北京协和医院、四川大学华西医院、上海第六人民医院等。产品广泛应用于上述医院的超声科、麻醉科、置管科等科室。

2022年上半年实现营业收入达2.28亿元,同比增长21.93%;实现归母净利润0.76亿元,同比增长61.7%。2021年超声医学影像设备营业收入占比达94.1%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.开立医疗

深圳开立生物医疗科技股份有限公司主营业务为医疗诊断及治疗设备的自主研发、生产与销售。主要产品包括医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备及耗材、血液分析仪等。开立医疗自主研发的HD-500、HD-550系列高清内镜,受到临床医生的广泛认可,代表了目前国产内镜的领先水平。

2022年上半年实现营业收入8.36亿元,同比增长30.02%;实现归母净利润1.75亿元,同比增长60.55%。2022年上半年主营产品包括彩超和内窥镜及镜下治疗器具,营业收入占比分别为65.0%和32.6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.康泰医学

康泰医学系统(秦皇岛)股份有限公司的主营业务是医疗诊断、监护设备的研发、生产和销售。产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类,建立了完善的研发、生产和销售体系。康泰医学推出的一体式脉冲胎心仪CONTEC10E和CONTEC10F两款产品,在胎监双胎检测技术和彩超高清成像技术上取得了突破,进一步提升了胎儿母亲监护和超声影像产品的性价比。

2022年上半年实现营业收入3.32亿元,同比下降35.53%;实现归母净利润1.15亿元,同比下降43.07%。2022年医疗器械营业收入占比达99.6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、医学影像设备行业发展前景

1.政策利好行业发展

中国政府已颁布一系列与医疗行业有关的政策,这些政策将医疗成像服务指定为重点发展领域。2021年卫健委下发《“十四五”国家临床专科能力建设规划》,提出重点支持各省针对性加强检验科、医学影像科等平台专科建设,形成一批国际领先的原创性技术,推动相关专科能力进入国际前列。

2.国产化进程推动行业进步

医疗器械行业在发达国家进入发展成熟阶段,市场规模较大但增速有限,市场份额主要由国际龙头占据。随着国家经济水平提高、医疗卫生支出增加,医学影像设备的市场需求逐步释放,孕育着巨大的市场发展空间。在此背景下,越来越多的国内品牌商进军海外市场,实现了业务拓展和盈利增长。

3.低市场渗透率推动行业增长

与发达国家相比,中国医学影像设备渗透率仍然较低,具有巨大的市场成长空间。近年来,随着社会医疗卫生资金投入持续加大,居民支付能力增强,人口老龄化趋势加剧,居民的医疗服务需求不断增长,促进我国医学影像设备行业长期发展。