关键词: 前沿新材料

中商情报网讯:受到新兴产业不断发展的影响,前沿新材料的需求也大幅增长,国家出台多项政策支持前沿新材料的发展。近日,工信部等四部门联合印发的《原材料工业“三品”实施方案》,提出实施前沿材料前瞻布局行动,积极培育前沿新材料,进一步提升高端产品有效供给能力,强化对战略性新兴产业和国家重大工程的支撑作用。

一、前沿新材料定义

前沿新材料主要包括3D打印用材料、生物医用材料、超导材料等。结构材料主要是利用它们的强度、韧性、硬度、弹性等机械性能。战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。同时也融入了当代众多学科先进成果的新材料产业是支撑国民经济发展的基础产业,是发展其他各类高技术产业的物质基础,具体情况如图所示:

资料来源:中商产业研究院整理

二、前沿新材料行业发展政策

近年来,中国前沿新材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励前沿新材料行业发展与创新,《原材料工业“三品”实施方案》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《产业结构调整指导目录(2021年修订版)》等产业政策为前沿新材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、前沿新材料行业发展现状

1.石墨烯

(1)市场规模

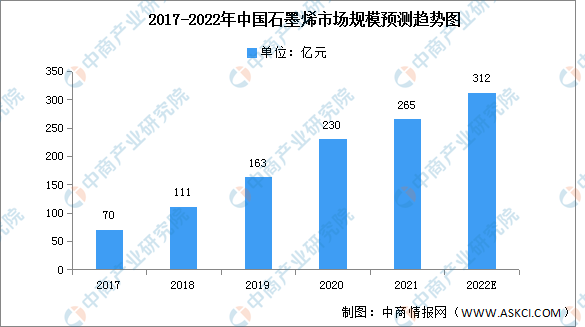

石墨烯是一种由碳原子构成的单层片状结构的新材料。近年来,国务院、国家发改委、工信部等多部门陆续印发了支持、规范石墨烯行业的发展政策,未来石墨烯未来发展潜力巨大。数据显示,我国石墨烯产业市场规模逐年增长。由2017年70亿元增至2020年230亿元,年均复合增长率为48.6%,预计2022年市场规模将达312亿元。

数据来源:中商产业研究院整理

(2)企业分布

在国家及地方政府的支持下,近几年我国石墨烯产业化快速发展,初步构建起以石墨烯原材料、研发、制备、应用为主体的产业链。其中,涉及应用方面的企业最多,占比近四成。其次为研发领域,占比19%。技术服务、制备领域的企业数量各占14%。

数据来源:中商产业研究院整理

2.纳米材料

(1)市场规模

纳米材料大致可分为纳米粉末、纳米纤维、纳米膜、纳米块体等四类。随着纳米材料生产技术的改良及下游需求增加的拉动,纳米材料产业较快增长。近年来,中国纳米材料市场规模一直保持增长趋势,2020年中国纳米材料市场规模约为1614.8亿元,同比增长16.9%,预计2022年将进一步增长至2031亿元。

数据来源:中商产业研究院整理

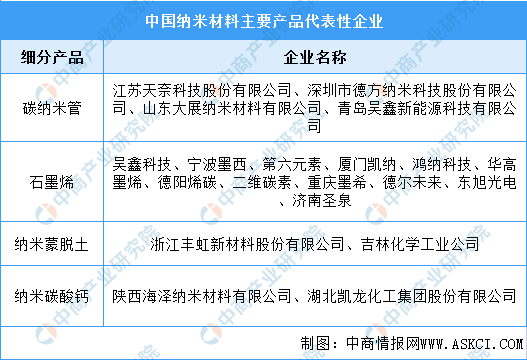

(2)重点企业分析

目前中国纳米材料产业市场参与者众多,市场较分散,但由于纳米材料产业存在资金和技术壁垒,因此布局的企业大多拥有资金优势或技术优势。

资料来源:中商产业研究院整理

3.3D打印材料

通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。目前得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,此外还有用于打印首饰用的金、银等贵金属粉末材料。

数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

数据来源:中商产业研究院整理

四、前沿新材料行业重点企业

1.西部超导

西部超导材料科技股份有限公司主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。西部超导主要产品有三类,第一类是高端钛合金材料,包括棒材、丝材和锻坯等;第二类是超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等;第三类是高性能高温合金材料,包括变形高温合金、铸造和粉末高温合金母合金等。

2022年上半年实现营业收入20.84亿元,同比增长65.92%;实现归母净利润5.52亿元,同比增长76.36%。2022年上半年西部超导营收中高端钛合金材料占比79.7%、超导产品占比12%、高性能高温合金材料占比3.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.横店东磁

横店集团东磁股份有限公司是一家主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。横店东磁主要产品有磁性材料、器件、光伏产品,横店东磁是目前国内唯一一家生产永磁铁氧体和软磁铁氧体产品超万吨的行业龙头企业。

2022年上半年实现营业收入93.69亿元,同比增长64.63%;实现归母净利润7.97亿元,同比增长45.97%。2022年上半年产品包括光伏产品、磁性材料、锂电池、器件,营业收入占比分别为62.6%、22.9%、8.7%、4.0%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

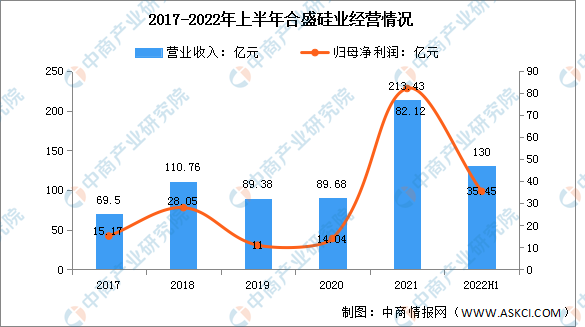

3.合盛硅业

合盛硅业股份有限公司主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售。公司的主要产品包括工业硅及有机硅产品两大类,并有少量多晶硅产品。合盛硅业是我国目前最大的工业硅生产企业。

2022年上半年实现营业收入130亿元,同比增长67.87%;实现归母净利润35.45亿元,同比增长48.7%。2022年上半年合盛硅业产品包括有机硅、工业硅营业收入占比分别为54.0%、45.2%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.恒力石化

恒力石化股份有限公司主营业务囊括石油炼化、石化以及聚酯化纤全产业链上、中、下游业务领域涉及的PX、醋酸、PTA、聚酯切片、民用涤纶长丝、工业涤纶长丝、聚酯薄膜、工程塑料的生产、研发和销售。恒力石化民用长丝产能位列全国前五,工业长丝产能位列全国第三,是国内规模最大,技术最先进的涤纶民用丝、工业丝制造商之一。

2022年上半年实现营业收入1191.75亿元,同比增长13.96%;实现归母净利润80.26亿元,同比下降7.13%。2022年上半年产品包括化工品、PTA、聚酯产品、成品油营业收入占比分别为51.5%、24.5%、11.7%、6.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

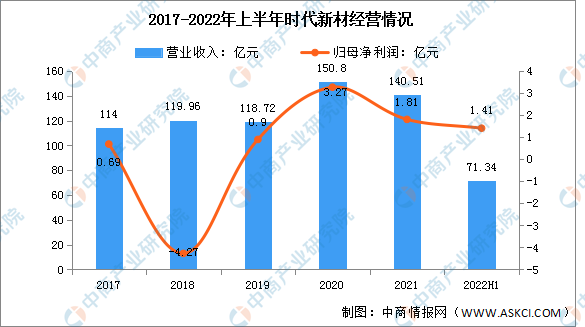

5.时代新材

株洲时代新材料科技股份有限公司致力于从事轨道交通、风力发电、汽车、高性能高分子材料等产业领域系列产品的研制、生产与销售。时代新材的主要产品为轨道交通、风力发电、汽车、高分子新材料、特种装备及其它。

2022年上半年时代新材实现营业收入71.34亿元,同比下降6.46%;实现归母净利润1.41亿元,同比下降22.1%。2021年产品包括汽车、风力发电、轨道交通、新材料及其他,营业收入占比分别为38.9%、36.3%、22.6%、2.2%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、前沿新材料行业发展前景

1.政策利好行业发展

近年来,国家相关部门制定的鼓励新材料领域创新发展的相关政策,为新型金属功能材料行业创造了良好的产业环境。工信部等四部门联合印发的《原材料工业“三品”实施方案》提出,实施关键基础材料提升行动,完善新材料生产应用平台,优化上下游合作机制。实施前沿材料前瞻布局行动,进一步提升高端产品有效供给能力,强化对战略性新兴产业和国家重大工程的支撑作用。

2.下游应用带动行业发展

新材料与5G、智能手机、汽车、人工智能、电子商务、智慧城市、智能家居、数字经济等新兴产业的发展高度融合,创新步伐持续加快。随着下游市场对于产品需求的增加,新材料领域必将迎来发展的黄金时期。未来,我国将加强新一代信息技术、高端装备制造、新能源和新能源汽车等战略性新兴产业的发展。新材料作为新兴产业的的重要支撑和保障,未来前景广阔。

3.绿色环保需求带动行业发展

随着我国环保政策的趋严,减少废弃物和环境有害物排放已成为经济发展的必然要求,而以高性能、轻质的高分子材料替代传统材料已成为节能环保的一项重要途径,如汽车、建材领域的“以塑代钢”、餐饮领域的“以纸代塑”等。节能环保趋势的加强将进一步带动高分子材料的需求,并对实现高分子材料性能的化学助剂产生巨大需求。