关键词: 扫地机器人

中商情报网讯:近年来,扫地机器人行业迅速崛起,成为现代家庭清洁的重要助力。随着技术的不断进步和市场的不断扩大,扫地机器人行业具有巨大的发展潜力。

一、产业链

扫地机器人产业链上游主要包括原材料和零部件,原材料以金属、塑料、包材等为主,零部件主要包括芯片、传感器、电机、电子元器件、锂电池、激光雷达、控制器、减速器、执行器、地刷等。扫地机器人产业链中游为生产制造,扫地机器人产品主要包括自集尘扫地机器人、单扫式机器人、自清洁扫地机器人、全能扫地机器人。扫地机器人产业链下游为销售渠道,主要包括商超、专卖店、电商平台,终端为消费者。

图片来源:中商产业研究院

二、上游分析

(1)芯片

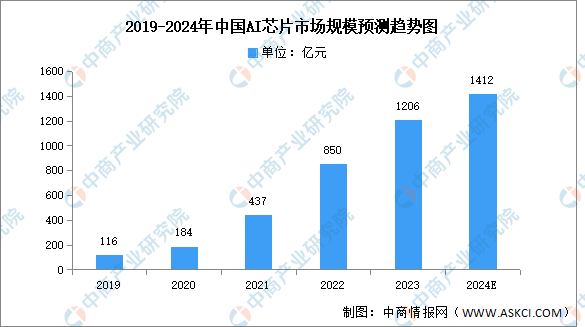

1.AI芯片市场规模

近年来,我国AI芯片受到广泛关注,行业市场规模不断增长。中商产业研究院发布的《2024-2029年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2023年中国AI芯片市场规模达到1206亿元,同比增长41.9%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

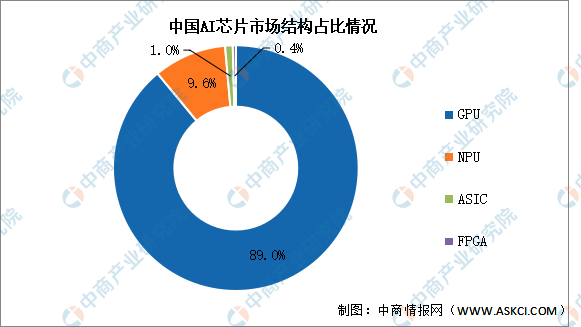

2.AI芯片市场结构

当前,AI芯片主要包括GPU、NPU、ASIC、FPGA。其中GPU用量最大,市场占比达到89.0%。NPU、ASIC、FPGA市场规模占比相对较低,分别为9.6%、1.0%和0.4%。

数据来源:IDC、中商产业研究院整理

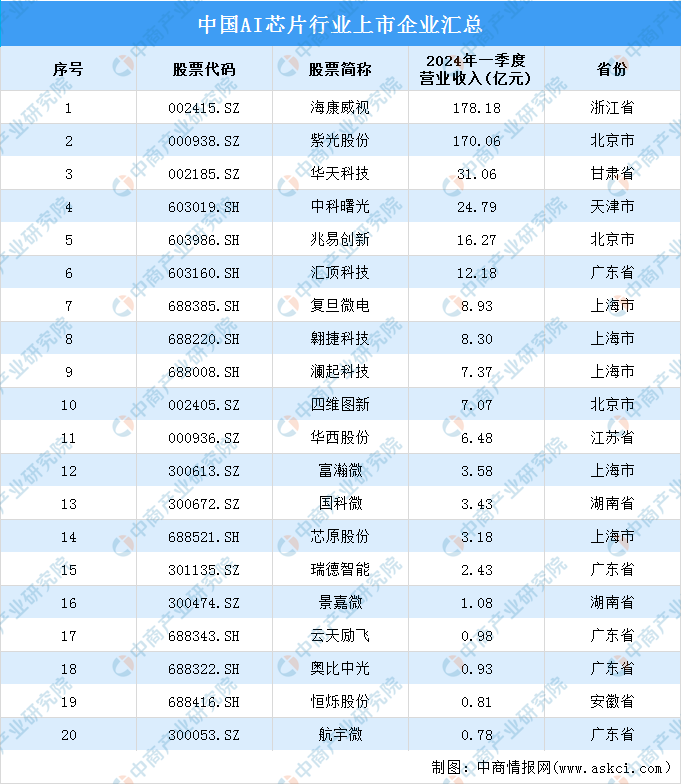

3.AI芯片重点企业分析

2024年一季度,20家AI芯片相关上市企业中,海康威视营业收入最高,达178.18亿元。其次,紫光股份营业收入达170.06亿元,排第二。从区域分布看,上海市、广东省AI芯片企业各5家,北京市、湖南省AI芯片企业数量分别为3家、2家。

数据来源:中商产业研究院整理

(2)传感器

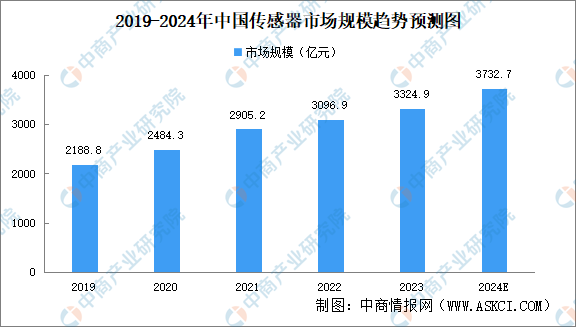

1.传感器市场规模

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,我国传感器市场规模近年来实现显着增长,2023年中国传感器市场规模为3324.9亿元,中商产业研究院分析师预测,2024年中国传感器市场规模将达3732.7亿元。

数据来源:中商产业研究院整理

2.传感器市场竞争格局

我国传感器行业竞争格局逐渐趋于稳定。其中,大立科技是国内少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

(三)锂电池

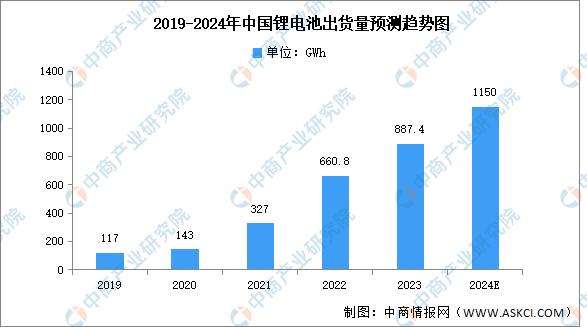

1.锂电池出货量

近年来,中国锂电池出货量不断增长。中商产业研究院发布的《2024-2029年中国锂电池行业市场前景预测及未来发展趋势研究报告》显示,2023年,中国锂离子电池出货量达到887.4GWh,同比增长34.3%。中商产业研究院分析师预测,2024年中国锂电池出货量将超过1100GWh。

数据来源:EVTank、中商产业研究院整理

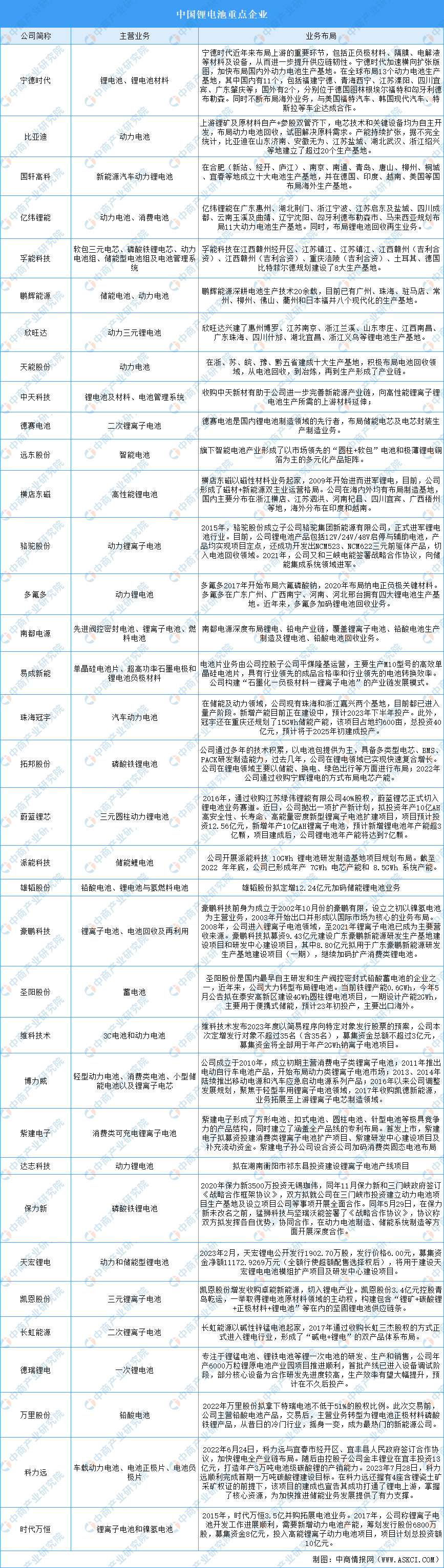

2.锂电池重点企业

锂电池重点企业主要包括宁德时代、比亚迪、国轩高科、亿纬锂能、孚能科技、鹏辉能源、欣旺达等。

资料来源:中商产业研究院整理

(四)激光雷达

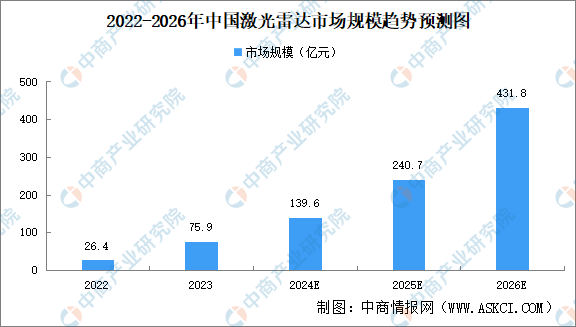

1.激光雷达市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元。中商产业研究院分析师预测,2024年中国激光雷达市场规模将达139.6亿元,2026年将达到431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

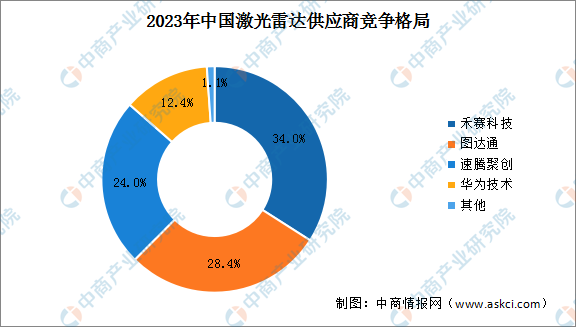

2.激光雷达竞争格局

2023年激光雷达行业市场集中度较高,行业竞争激烈。头部企业中,禾赛科技以34%的市场份额稳居激光雷达行业榜首;图达通依靠蔚来汽车的持续出货,以28.4%的市场份额夺得第二名。此外,速腾聚创、华为技术的市场份额分别为24.0%、12.4%。

数据来源:盖世汽车网、中商产业研究院整理

三、中游分析

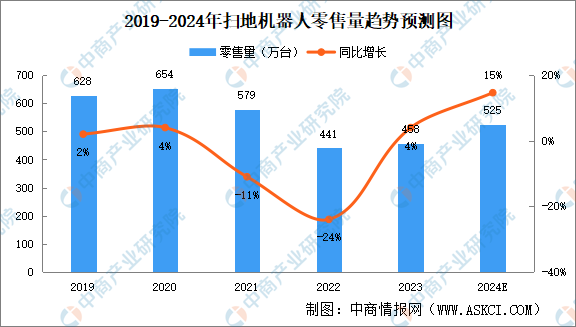

(一)扫地机器人销量

中商产业研究院发布的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2018年至2020年是扫地机器人高速发展的阶段,零售量均超过600万台,此后2年扫地机器人零售量有所下滑。2023年扫地机器人销售回暖,零售量为458万台,同比增长4%。2024年1-4月扫地机器人零售量102万台,同比增长17%。中商产业研究院分析师预测,2024年中国扫地机器人零售量将达525万台。

数据来源:奥维云网、中商产业研究院整理

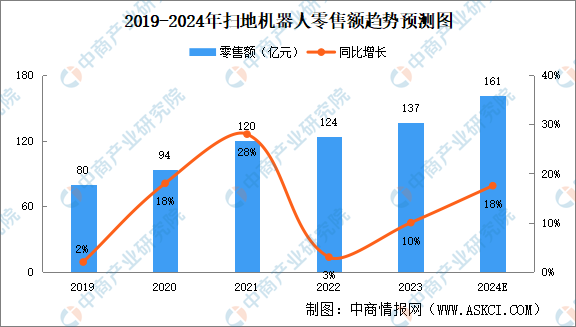

(二)扫地机器人销售额

扫地机器人深受消费者喜爱,零售额持续增长。中商产业研究院发布的《2024-2029年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2023年中国扫地机的零售额137亿元,同比增长10%。2024年1-4月扫地机器人零售额31亿元,同比增长22%。中商产业研究院分析师预测,2024年中国扫地机器人零售额将达161亿元。

数据来源:奥维云网、中商产业研究院整理

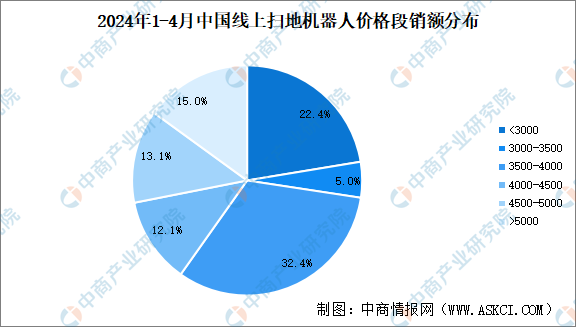

(三)扫地机器人价格分布

2024年1-4月,线上扫地机器人价格主要集中在3500-4000元区间,占比32.4%。扫地机器人价格不足3000元的占比22.4%。4000元以上扫地机器人占比合计40.2%。

数据来源:奥维云网、中商产业研究院整理

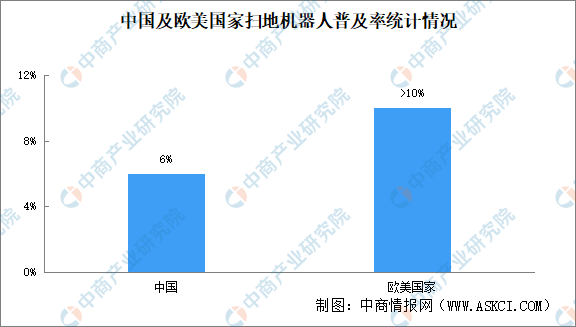

(四)扫地机器人普及率

中国扫地机器人渗透率仍然很低,根据Statista统计仅有约6%,距离欧美国家普遍10%以上的渗透率还有巨大的提升空间。

资料来源:Statista、中商产业研究院整理

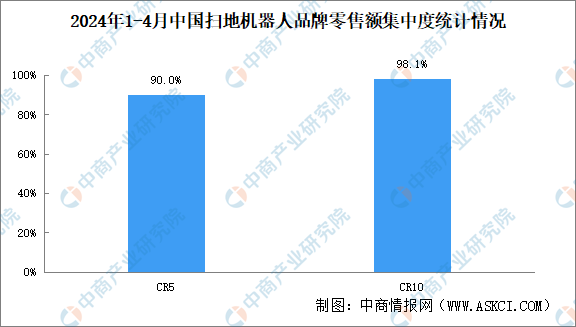

(五)扫地机器人市场集中度

扫地机器人整体集中度较高。2024年1-4月,扫地机器人品牌CR5集中度为90.0%,CR10集中度为98.1%。与去年同期相比,CR5集中度下降2.8个百分点,CR10仍为98.1%。

数据来源:奥维云网、中商产业研究院整理

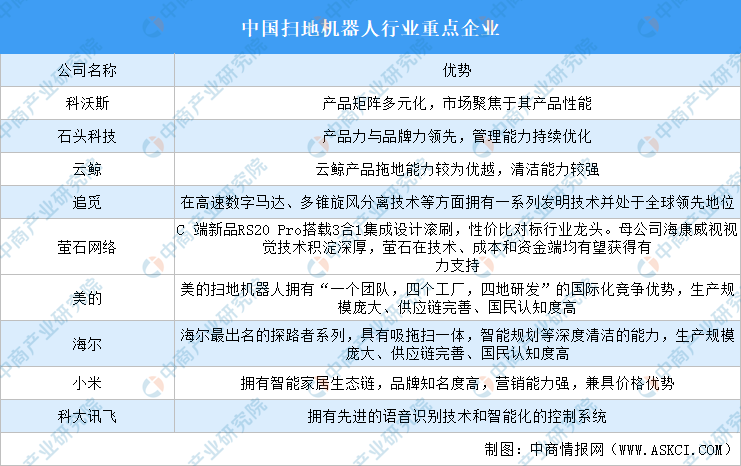

(六)扫地机器人重点企业

资料来源:中商产业研究院整理

(七)扫地机器人上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

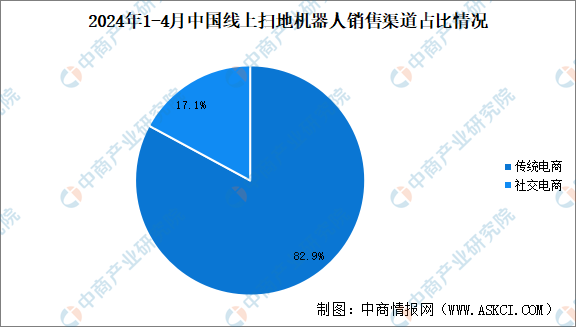

(一)销售渠道

线上渠道是扫地机器人销售最主要的渠道,2024年1-4月,传统电商扫地机器人销售占比82.9%,社交电商占比17.1%。随着认知提升,扫地机器人加快在社交电商起量。

数据来源:奥维云网、中商产业研究院整理

(二)扫地机器人消费群体

扫地机器人已购人群中,男性用户占比71%,女性占比29%。扫地机器人用户范围广泛,且用户年龄分布较为平均。

数据来源:奥维云网、中商产业研究院整理

数据来源:奥维云网、中商产业研究院整理