关键词: 智能制造

中商情报网讯:智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。智能制造是未来制造发展的必然趋势和主攻方向。

一、产业链

智能制造产业链涵盖感知层、网络层、执行层、应用层。感知层主要包括MCU芯片、智能传感器、智能控制器、激光雷达、RFID、机器视觉等领域;网络层主要实现信息传输与处理,主要包括5G、云计算、大数据、工业物联网、人工智能、工业软件等技术领域和管理软件;执行层主要为智能制造终端集成产品,包括机器人、数控机床、3D打印、增材制造装备、先进激光加工装备、工业控制装备、智能检测装备、智能物流装备等;应用层主要是通过各种自动化生产线集成后形成的智能车间、智能工厂,在汽车、3C电子、医药制造等领域得到广泛应用。

图片来源:中商产业研究院

二、感知层

1.MCU芯片

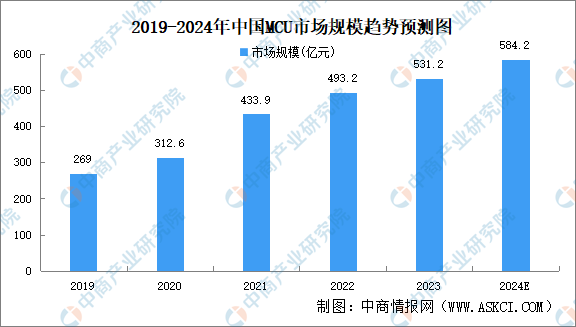

(1)MCU芯片市场规模

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。中商产业研究院发布的《2023-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2023年中国MCU市场规模达531.2亿元,较上年增长8%。中商产业研究院分析师预测,2024年中国MCU市场规模将达到584.2亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

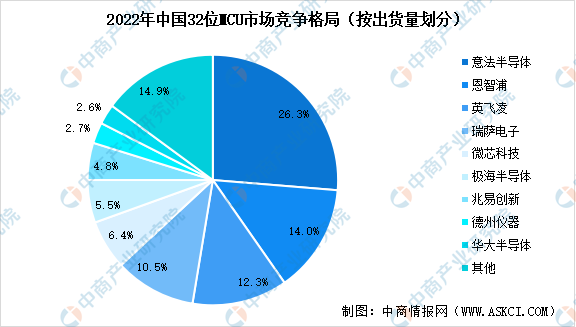

(2)MCU芯片竞争格局

目前,32位MCU技术壁垒较高,国内市场仍以海外厂商为主,意法半导体、恩智浦、英飞凌、瑞萨电子、微芯科技5家企业市场份额合计达到了69.50%。国内企业中,极海半导体、兆易创新、华大半导体市场份额分别为5.5%、4.8%和2.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

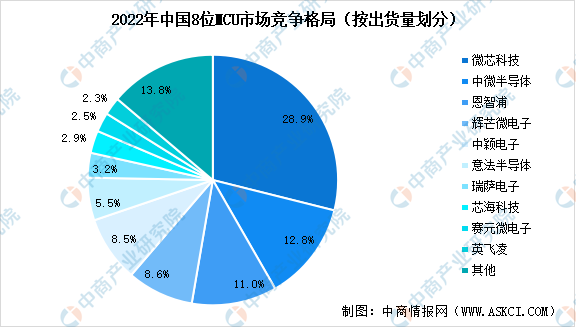

8位MCU领域,头部企业为微芯科技,市场占比28.9%。中国厂商中,中微半导体、辉芒微电子、中颖电子市场占比分别为12.8%、8.6%和8.5%,国产化率较高。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.智能传感器

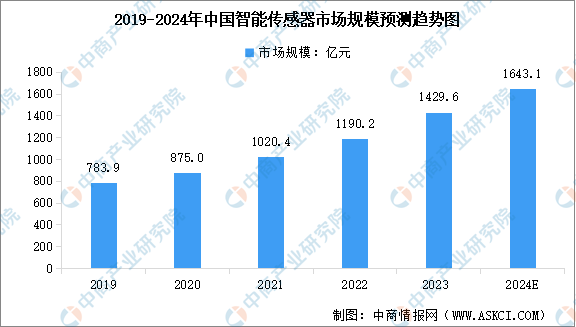

(1)智能传感器市场规模

近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,中国智能传感器市场规模保持稳步增长。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模将增至1429.6亿元。中商产业研究院分析师预测,2024年市场规模将增至1643.1亿元。

数据来源:中商产业研究院整理

(2)智能传感器重点企业布局

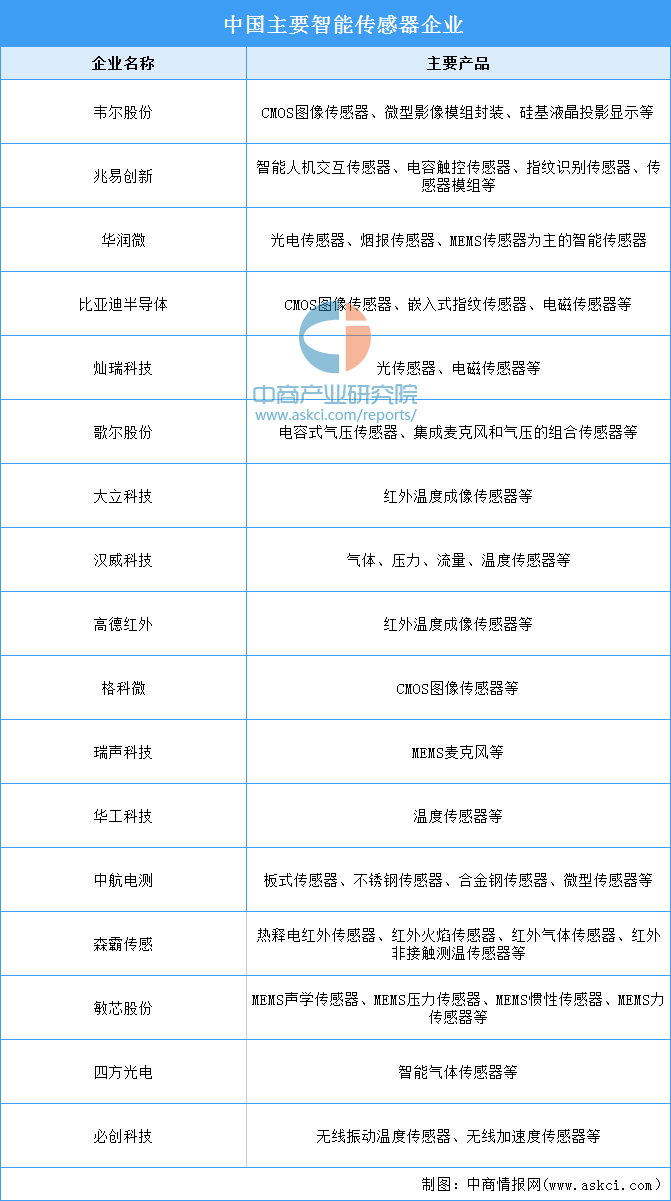

我国目前已初步形成优势明显的智能传感器企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

3.智能控制器

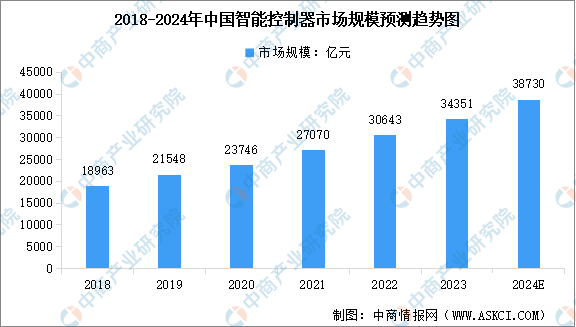

(1)智能控制器市场规模

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2023-2028年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,到2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

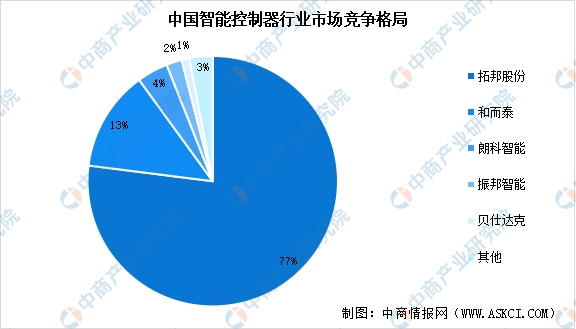

(2)智能控制器竞争格局

我国智能控制器行业市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,两者市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

4.激光雷达

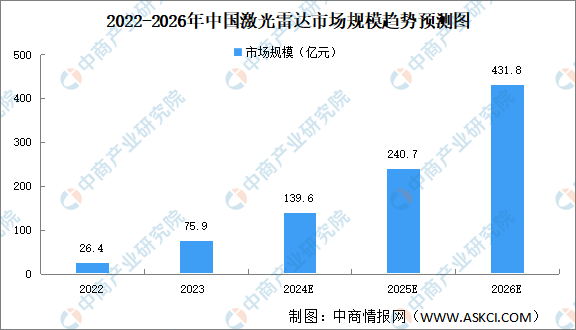

(1)激光雷达市场规模

随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模75.9亿元。中商产业研究院分析师预测,2024年将达到139.6亿元,2026年将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)激光雷达竞争格局

2022年,激光雷达行业市场集中度较高,行业竞争激烈。头部企业中,禾赛科技以47%的市场份额稳居全球激光雷达总营收榜首;图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名;法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四。

数据来源:Yole、中商产业研究院整理

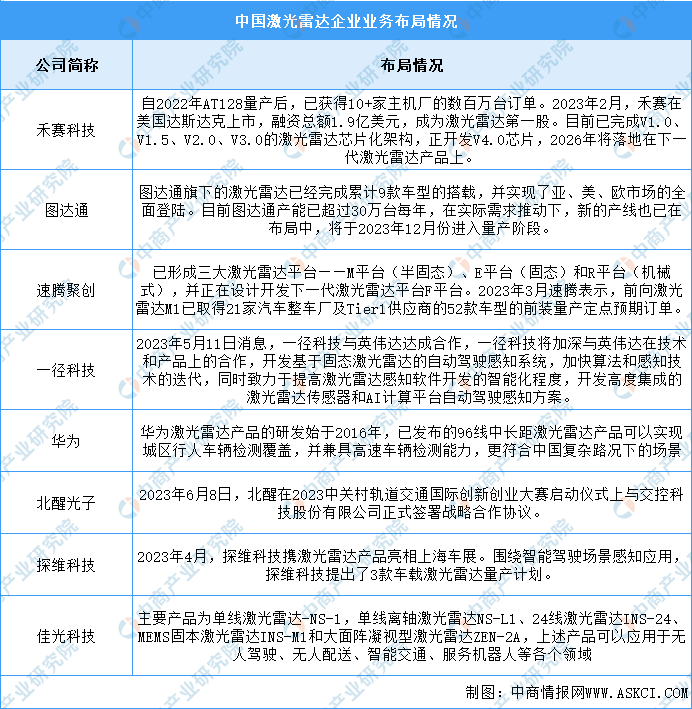

(3)激光雷达重点企业

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、图达通在激光雷达行业的竞争力较大。具体如图所示:

资料来源:中商产业研究院整理

三、网络层

1.5G

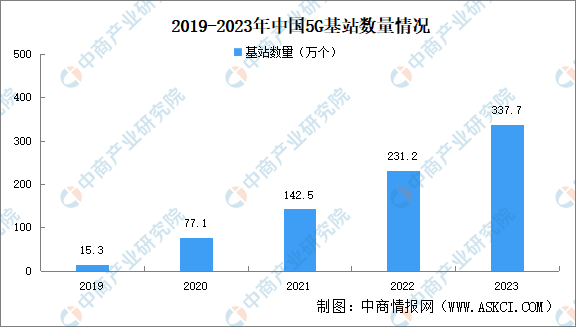

(1)5G基站数量

近年来,我国5G基站数量持续增长,截至2023年底,全国5G基站为337.7万个,占移动基站总数的29.1%,占比较上年末提升7.8个百分点。

资料来源:工信部、中商产业研究院整理

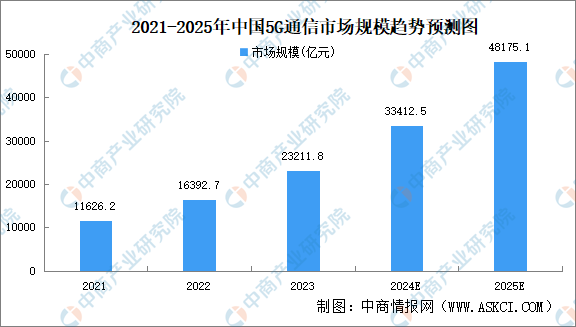

(2)5G通信市场规模

中国行业数字化转型加速,中国5G通信市场发展呈现创新活跃、融合加速、生态壮大的良好势头。中商产业研究院发布的《2023-2028年中国第五代移动通信技术专题研究及发展前景预测评估报告》显示,2022年我国工业软件市场规模达到16392.7亿元。中商产业研究院分析师预测,2025年,中国5G通信市场规模将达到48175.1亿元。

资料来源:中商产业研究院整理

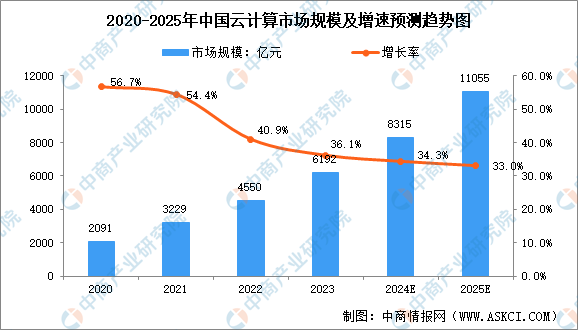

2.云计算

(1)云计算市场规模

作为新技术基础设施,云计算已成为我国数字经济发展的重要基石。中商产业研究院发布的《2022-2027年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2022年中国云计算市场规模达4550亿元,同比增长40.9%,增速远高于全球增速。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元,2025年将增至11055亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

(2)云计算重点企业

云计算发展至今已有十余年,在各行各业已得到了广泛的落地应用,已成为数字经济时代的算力中枢和数字底座。《互联网周刊》发布的“2023云计算百强企业”榜单显示,当前我国云计算实力排名前列的企业包括阿里巴巴、中国电信、华为、腾讯、中国移动、中国联通等。

资料来源:《互联网周刊》、中商产业研究院整理

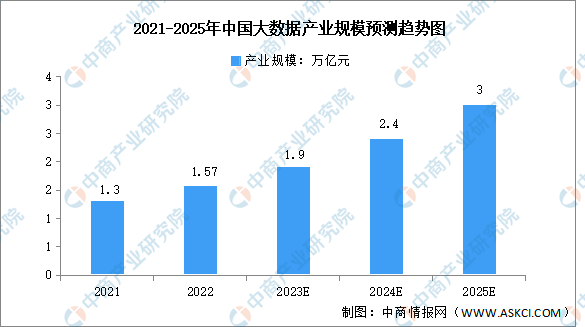

3.大数据

(1)大数据产业规模

大数据产业是激活数据要素潜能的关键支撑,是加快经济社会发展质量变革、效率变革、动力变革的重要引擎。近年来,我国大数据产业快速起步。中商产业研究院发布的《2022-2027年全球及中国大数据市场商机及投资战略研究报告》数据显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,成为推动数字经济发展的重要力量。预计到2025年,我国大数据产业测算规模将突破3万亿元。

数据来源:中商产业研究院整理

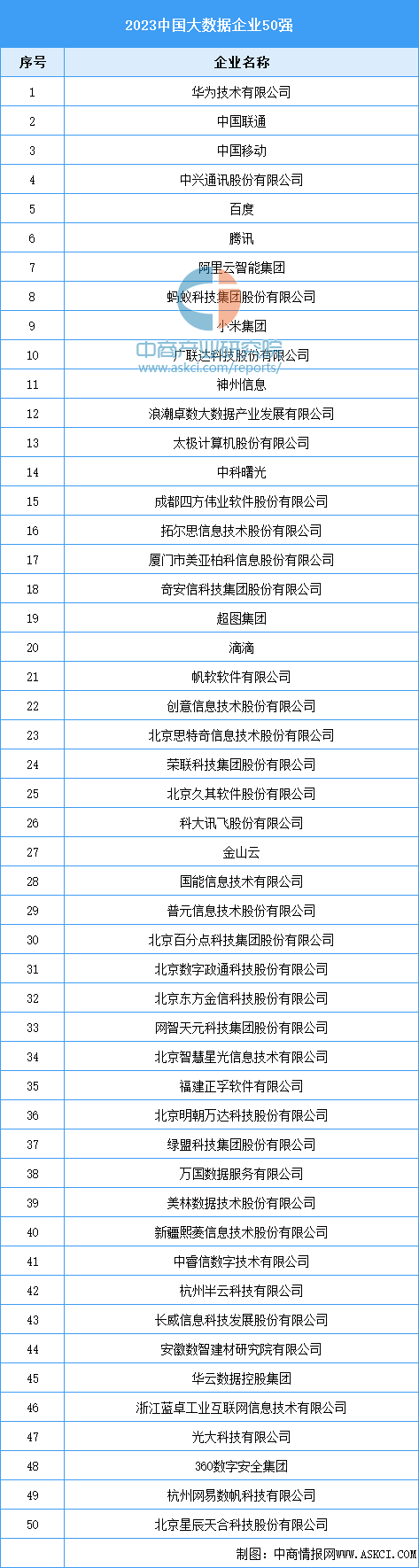

(2)大数据重点企业

目前我国的头部大数据企业以民营科技巨头和互联网企业为主。大数据产业生态联盟发布的“2023中国大数据企业50强”名单显示,华为、中兴通讯、百度、腾讯、阿里云等悉数在列,是我国头部大数据企业的代表,中国联通、中国移动则是国企中大数据产业的代表企业。

资料来源:中商产业研究院整理

4.工业互联网

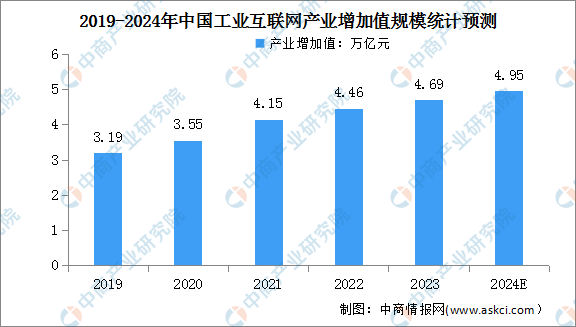

(1)工业互联网产业增加值

近年来,我国工业互联网产业增加值总体规模稳步提升,有力支撑经济回稳向好。《中国工业互联网产业经济发展白皮书(2023年》数据显示,2022年我国工业互联网产业增加值总体规模达到4.46万亿元,名义增速7.55%,占GDP比重达到3.69%。中商产业研究院分析师预测,2024年我国工业互联网产业增加值总体规模将达4.95万亿元。

数据来源:中国工业互联网研究院、中商产业研究院整理

(2)工业互联网重点企业

“2023工业互联网企业100强”榜单显示,卡奥斯COSMOP1at、航天云网、宝信软件、树根互联、羚羊工业互联网、华为云、徐工汉云、太极股份、工业富联、阿里云、用友精智、东方国信等企业上榜。

资料来源:《互联网周刊》、中商产业研究院整理

5.工业软件

(1)工业软件市场规模

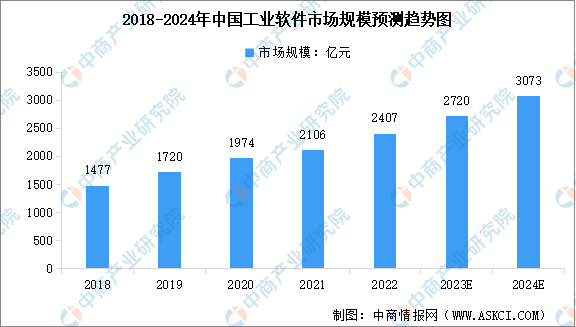

工业软件是数字经济高速发展的关键技术之一。近年来,我国工业软件发展快速。中商产业研究院发布的《2024-2029全球及中国工业设计软件行业研究及十四五规划分析报告》显示,2023年全年中国工业软件市场规模达到2720亿元。中商产业研究院分析师预测,2024年中国工业软件市场规模将达到3073亿元。

数据来源:工信部、中商产业研究院整理

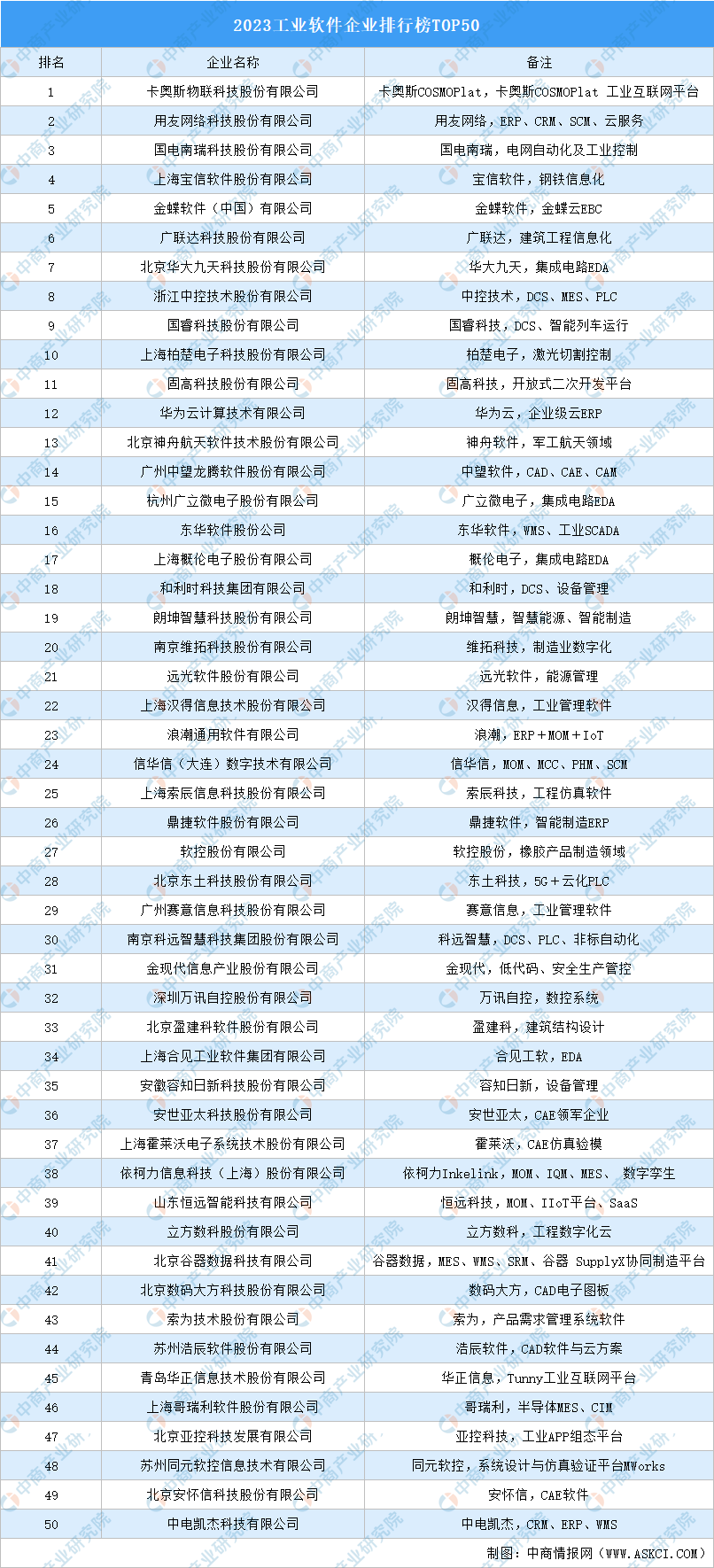

(2)工业软件企业排行榜

《互联网周刊》发布的“2023工业软件企业TOP50”榜单显示。卡奥斯物联科技股份有限公司位居榜首,用友网络科技股份有限公司、国电南瑞科技股份有限公司排名第二和第三,上海宝信软件股份有限公司、金蝶软件(中国)有限公司、广联达科技股份有限公司、北京华大九天科技股份有限公司、浙江中控技术股份有限公司、国睿科技股份有限公司、上海柏楚电子科技股份有限公司进入前十,依次排名第4-10名。

资料来源:《互联网周刊》、中商产业研究院整理

6.人工智能

(1)人工智能行业市场规模

人工智能是引领新一轮科技革命和产业变革的基础性和战略性技术。近年来,我国人工智能产业在技术创新、产品创造和行业应用等方面实现快速发展,形成庞大市场规模。中商产业研究院发布的《2023-2029全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2022年中国人工智能产业市场规模达2329亿元,同比增长10.59%,2023年市场规模约为2896亿元。中商产业研究院分析师预测,2024年中国人工智能行业市场规模将达到3566亿元。

数据来源:中商产业研究院整理

(2)人工智能行业市场结构

目前,我国人工智能技术主要集中在感知层面,即用人工智能模拟人类的视觉、听觉等感知能力,比如生物特征识别、计算机视觉、智能语音技术,而运用人工智能技术完成推理、规划、学习、执行等复杂的认知智能化任务还处于起步阶段。2022年,中国计算机视觉人工智能、交互式人工智能和人工智能通用技术市场规模分别占比52.55%、24.90%、22.54%。

数据来源:中商产业研究院整理

(3)人工智能重点企业

我国人工智能企业数量众多,企查查数据显示,截至当前我国现存人工智能企业数量达到166.46万余家。从龙头企业来看,“2023人工智能企业百强”榜单显示,百度、阿里巴巴、华为、字节跳动、腾讯、小米、科大讯飞、三六零、京东、医渡科技分别为我国人工智能行业前十名。

资料来源:《互联网周刊》、中商产业研究院整理

四、执行层

1.机器人

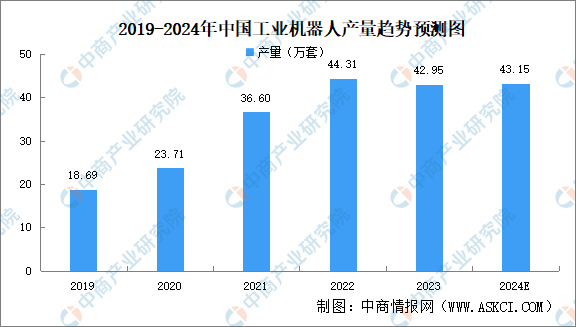

(1)工业机器人产量

中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年全国规模以上工业企业的工业机器人累计完成产量42.95万套。中商产业研究院分析师预测,2024年中国工业机器人产量将达到43.15万套。

数据来源:国家统计局、中商产业研究院整理

(2)工业机器人市场规模

工业机器人被誉为“制造业皇冠上的明珠”,作为现代工业发展的重要基础,工业机器人已成为衡量一个国家制造水平和科技水平的重要标志。中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2022年中国工业机器人市场规模达到585.17亿元,2019-2022年的年均复合增长率达16.5%。中商产业研究院分析师预测,2024年中国工业机器人市场规模将增至726.42亿元。

数据来源:IFR、中商产业研究院整理

(3)工业机器人重点企业

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

2.数控机床

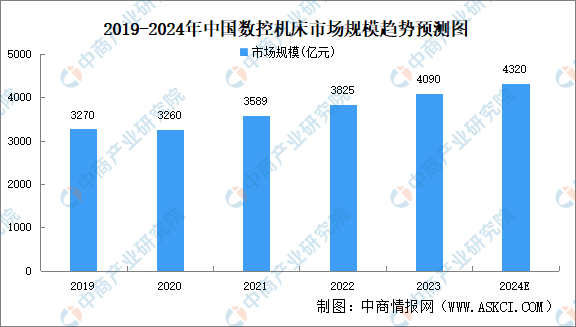

(1)数控机床市场规模

近年来,在国家政策利好以及企业不断追求创新的背景下,我国数控机床行业发展迅速。中商产业研究院发布的《2023-2028年中国数控机床行业调查及发展前景分析报告》显示,2022年我国数控机床产业市场规模持续增长,2023年数控机床产业规模4090亿元。中商产业研究院分析师预测,2024年数控机床产业规模将达4320亿元。

数据来源:中商产业研究院整理

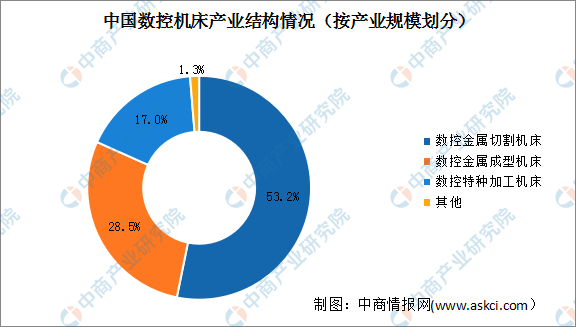

(2)数控机床市场结构

我国数控金属切割机床产业规模最大,占比53.2%,数控金属成型机床紧随其后,产业规模占比28.5%,数控特种加工机床产业规模占比较小,仅17.0%。

数据来源:中商产业研究院整理

(3)数控机床竞争格局

目前,我国数控机床行业市场总体集中度较低,竞争相对激烈。数据显示,我国数控机床市场收入CR10仅38.4%。其中,数控机床龙头厂商创世纪市占率仅5.5%。随着技术的不断积累,国内数控机床厂商将逐渐向高档数控机床市场发展,市场竞争格局有望进一步集中。

数据来源:中商产业研究院整理

3.3D打印

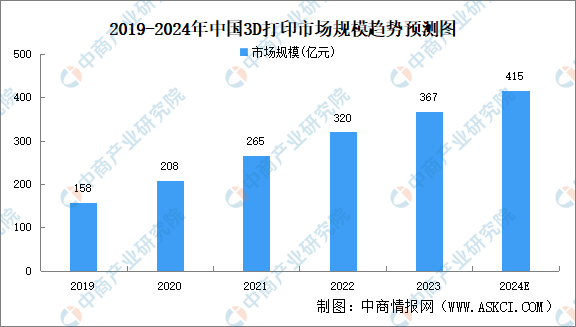

(1)3D打印市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院发布的《2022-2027年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2023年中国3D打印市场规模约为367亿元。中商产业研究院分析师预测,2024年市场规模将达415亿元。

数据来源:中商产业研究院整理

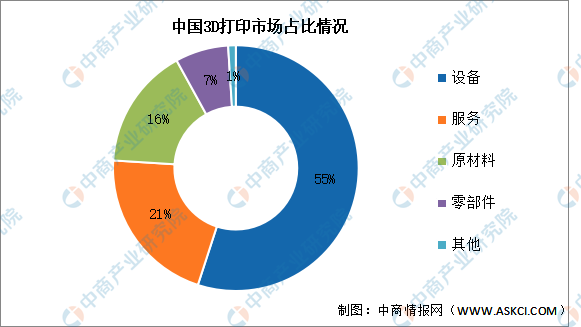

(2)3D打印市场结构

从产业结构来看,我国3D打印行业中,打印设备和打印服务的营收占主要部分,目前设备营收占比55%,打印服务占比21%。原材料和零部件分别占比16%和7%。

数据来源:中商产业研究院整理

(3)3D打印重点企业

随着国内3D打印企业技术的不断积累,与国外先进水平的差距快速缩小,在大尺寸成型等部分领域甚至实现了反超,优秀企业不断涌现,以铂力特、华曙高科、联泰科技等为代表,综合实力雄厚,属于行业领军企业。

资料来源:中商产业研究院整理

五、应用层

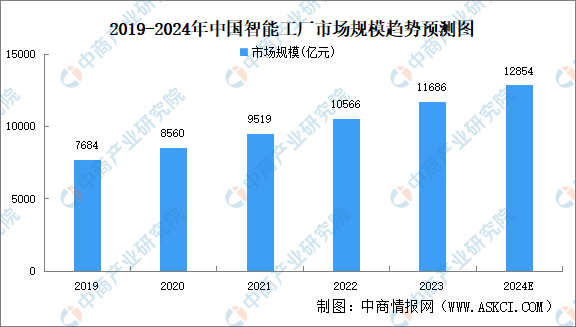

1.智能工厂市场规模

智能工厂通过人工智能将实体机器和业务流程相结合,能够有效地提高效率,降低成本,市场空间广阔。中商产业研究院发布的《2024-2029全球及中国智能工厂和制造行业发展现状调研及投资前景分析报告》显示,2023年我国智能工厂市场规模11686亿元。中商产业研究院分析师预测,到2024年智能工厂市场规模有望增至12854亿元。

数据来源:中商产业研究院整理

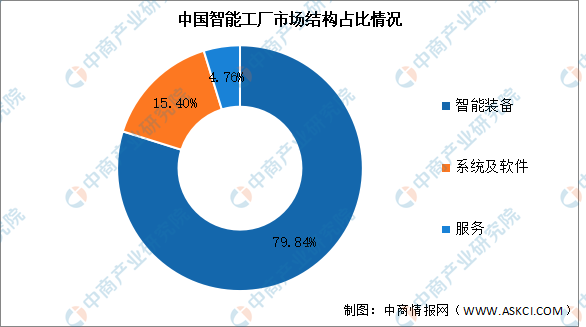

2.智能工厂市场结构

中国智能工厂行业目前集中在智能装备的投资和应用上,占比达79.84%。其次为系统及软件,占比达15.4%,服务占比达4.76%。

数据来源:中商产业研究院整理

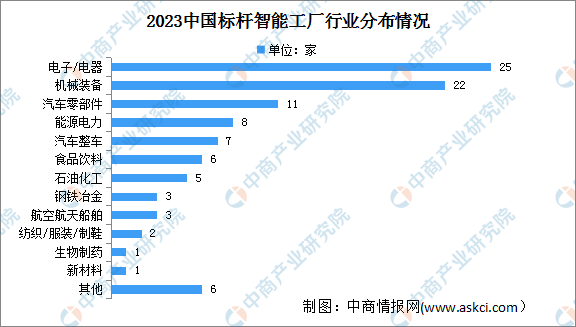

3.智能工厂分布

2023年中国标杆智能工厂行业分布广泛,涵盖了电子/电器、机械装备、汽车整车、汽车零部件能源电力、食品饮料、石油化工、钢铁冶金等12大行业。其中,涉及电子/电器、机械装备行业的智能工厂分别有25、22家。

数据来源:e-works、中商产业研究院整理